A economia do Reino Unido registou um aumento nas insolvências empresariais, particularmente nos sectores de retalho, manufactura e viagens desde o referendo da UE, e o pesado fardo da dívida imposto pelas sociedade de capitais de investimento (private equity) tem sido muitas vezes o principal factor. Agora, os fundos abutre sobrevoam à procura de alvos enfraquecidos, e brevemente haverá muito por onde escolher.

Os fundos abutre funcionam um pouco assim. Um fundo abutre é um fundo especulativo, fundo de sociedade de capitais de investimento ou fundo de dívidas em dificuldades, que investe em dívidas consideradas muito fracas ou em incumprimento, conhecidas como títulos em dificuldades.

Eles lucram comprando empresas problemáticas, acumulam dívidas substanciais, maquilham os balanços patrimoniais e depois reestruturam e vendem a entidade assim relançada como se estivesse de boa saúde. As sociedades de capitais de investimento beneficiam regularmente de incentivos fiscais e, ponto muito importante, geralmente têm sede no exterior; pouco ou nada contribuem para a economia e, a pretexto da manutenção dos postos de trabalho, acabam até por beneficiar de apoios públicos.

Um bom exemplo é o do recente caso da Thomas Cook, o operador turístico que se arrastava há uma década com problemas, mas onde as sucessivas reestruturações financeiras intermediadas por sociedade de capitais de investimento, viram o processo de acumulação de dívida (a empresa foi sucessivamente sobrecarregada com 3,1 mil milhões de libras, o que obrigava a venda de três milhões de pacotes de férias só para cobrir o pagamento dos juros) tratada como uma espécie de bomba-relógio e o último plano de reestruturação de 900 milhões de libras não foi suficiente para salvar da falência o ícone, com 178 anos de existência, do sector de viagens.

Lavar, enxaguar, repetir

O mesmo aconteceu com outra das mais conceituadas marcas da Grã-Bretanha, o retalhista de pronto-a-vestir Debenhams, quando esta anunciou em Abril deste ano os maiores prejuízos dos seus 206 anos de história; um prejuízo antes de impostos de 491 milhões de libras, a partir do qual entrou em processo de recuperação, que lhe permitiu manter as negociações durante a reestruturação e agora possui bem mais mil milhões de libras em dívidas reestruturadas. Os volumes de dívida acumulada são tais que os lucros são totalmente absorvidos pelos pagamentos de juros da dívida e insuficientes, uma vez que exigem frequentemente mais empréstimos para pagar o déficit.

Outros exemplos na mesma linha de actuação das sociedade de capitais de investimento são os da cadeia House of Fraser (retalhista de pronto-a-vestir) que iniciou em 2018 um processo de recuperação, depois de lutar para se libertar de uma pilha de dívidas no valor de mil milhões de libras, que se tinham acumulado desde a compra por sociedade de capitais de investimento em 2006, o quase centenário retalhista de música e cinema, HMV, que entrou pela segunda vez em seis anos em processo de recuperação, ou o fabricante britânico de automóveis de luxo, Aston Martin, que confirmou que pagará juros de 12% sobre um empréstimo adicional de 120 milhões de libras, taxa que poderá subir para 15% como parte de seu pacote de reestruturação financeira se as vendas do seu novo modelo DBX não atingirem os objectivos em 2020.

Neste modelo de actuação as sociedades de capitais de investimento intermediárias ganham dinheiro e progridem, tirando partido das baixas taxas de juros a longo prazo, enquanto deixam as empresas intervencionadas em risco. A verdadeira dimensão desta situação é dada por uma notícia do Business Money segundo a qual a dívida total das empresas no Reino Unido subiu em 2019 para os seus níveis máximos, atingindo 638,3 mil milhões de libras, após oito anos consecutivos de aumento.

No capítulo fiscal, estimativas da Escola de Política Social do University College of Dublin e apenas para a Irlanda, indiciam que fundos que controlam mais de10 mil milhões de euros em empréstimos e dívidas nela sedeados, pagaram apenas 8.000 euros em impostos num ano, assim contribuindo para alcançarem lucros entre 30% a 50% do seu investimento inicial.

Conclusão

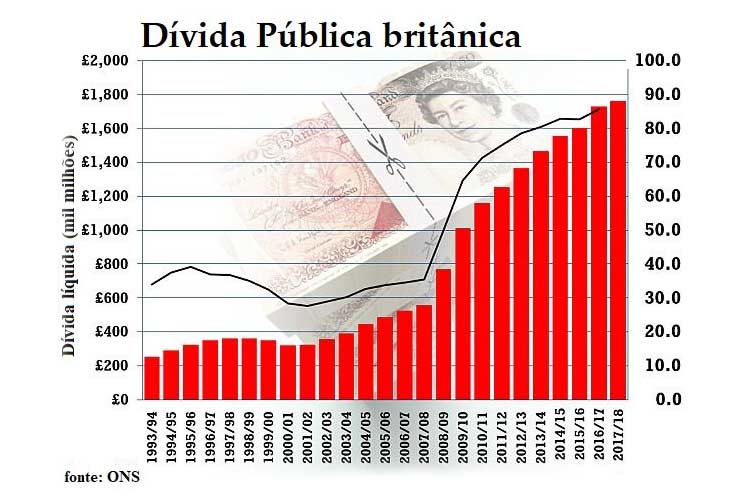

Por estas e outras razões –o crescimento dos salários tem se revelado fraco e o salário líquido para os trabalhadores fora do nível mais elevado continua abaixo do nível de 2009; desde 2016 que o crédito ao consumo tem crescido a taxas reduzidas; a poupança das famílias está perto do nível mais baixo desde 1968; o investimento e a confiança dos empresários encontram-se estagnados; margens de lucro estão a ser esmagadas; o aumento da dívida pública – o crescimento económico do Reino Unido tem diminuído, passando de quase o melhor entre as principais economias para se tornar um dos piores.

Perante este cenário pouco animador o que tem permitido a manutenção do estilo de vida britânico tem sido o investimento directo estrangeiro (IDE), que apesar de também estar em contracção desde 2016, beneficiou das reconhecidas vantagens do Reino Unido apresentar um sistema legal imparcial, boas leis contratuais e direitos de propriedade e burocracia relativamente moderada, para passar de valores da ordem de 1% a 2% do PIB, que registou até 1995, para valores entre os 4% e os 8%.

Tudo isto revela que os investidores estrangeiros mais experientes percebem claramente as oportunidades oferecidas num mercado com uma moeda e um governo com desempenho inferiores e actuam rapidamente. Seja através de abordagens ou de ameaças de desagregação às principais empresas cotadas, os fundos abutre mostram-se particularmente activos na procura incessante por empresas enfraquecidas, especialmente numa época do ano em que muitas empresas não sobreviverão nem com a febre consumista do período natalício e quando do recente resultado eleitoral que, confirmando a concretização dum Brexit mais duro que deverá originar nova quebra da moeda nacional e da confiança, apenas poderá resultar mais um agravamento do endividamento nacional.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

tem sido muitas vezes o principal factor. Agora, os fundos abutre sobrevoam à procura de alvos enfraquecidos){kind=link}