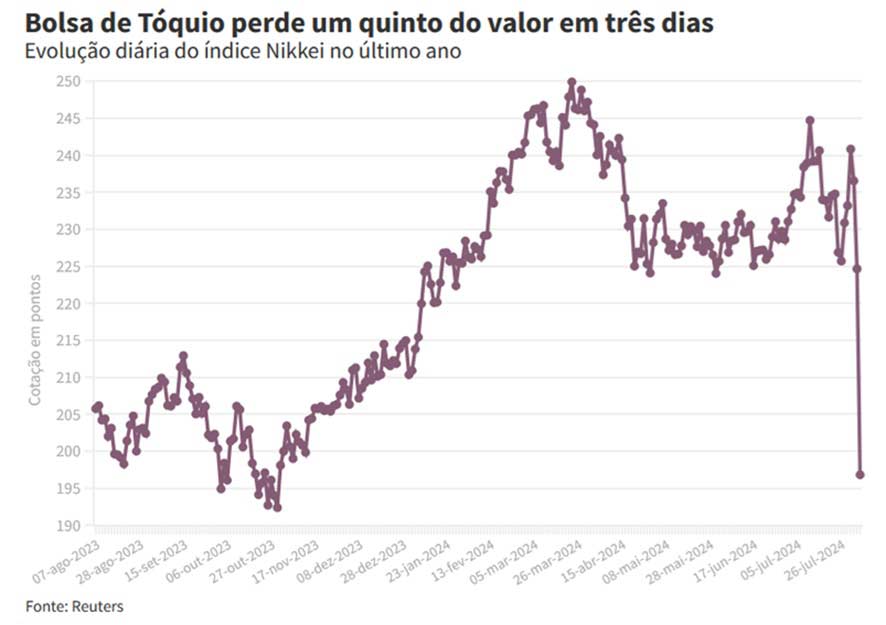

No início do mês de Agosto foi notícia o sobressalto na bolsa de Tóquio, com o índice Nikkei a registar uma queda de 13%, a maior desde o crash de 1987 (a Segunda-feira Negra, como ficou conhecido o dia 19 de Outubro de 1987 quando o Dow Jones caiu 22,6% e a fortemente alavancada Wall Street tudo arrastou no pânico então gerado) e que anulou todos os ganhos do ano.

Como sempre tem acontecido, também agora o pânico alastrou, provocando quedas nas principais bolsas e a transferência de activos para os mercados obrigacionistas e outras aplicações mais seguras que já levaram o ouro a atingir novos máximos. Isto apesar dos primeiros sinais de correção nas bolsas já ter iniciado na semana anterior, após a reunião da Reserva Federal norte-americana, que não ditando uma imediata alteração na política monetária em curso não deixou de indiciar possíveis cortes de taxas para breve, o que ampliou o receio que os bancos centrais pudessem ser forçados a cortar as taxas de juro.

A agitação do Nikkei foi precedida pela publicação de dados menos favoráveis do emprego nos EUA, com a taxa de desemprego a subir para um máximo de três anos, num contexto de perspectivas pouco animadoras para as economias europeia e chinesa que terão levado ao avolumar de razões para se recear a aproximação de um novo período recessivo. Também a perspectiva de resultados abaixo das expectativas para algumas das blue chips (empresas cotadas e líderes nos respectivos sectores de actividade) que não confirmavam os ganhos bolsistas acumulados desde início do ano, terão tido peso significativo no que então aconteceu.

Mas, sosseguem os espíritos mais preocupados, pois meras nove sessões após a derrocada e os principais índices já tinham recuperado para valores do mês anterior, pouco parecendo agora importar que os mercado asiáticos continuem em terreno negativo, ou que o mesmo suceda com o insignificante mercado nacional.

Pese embora tenham na altura sido invocadas boas e fundadas razões para o crash, entre as quais as menos relevante não seriam os receios associados a uma desaceleração no crescimento económico global, o prolongamento da guerra na Ucrânia e a crescente instabilidade no Médio Oriente, o que parece agora é que a agitação pouco mais terá sido que uma onda passageira.

Mas, serão estas ondas meros sinais da volatilidade que mercados e especuladores tanto desejam ou antes prenúncio de outras turbulências?

É que os sinais das economias não são homogéneos (nem poderiam ser, face às diferenças que entre elas existem), nem os “mercados” se comportam de forma absolutamente racional como tantas vezes nos querem fazer crer (recorde-se que uma das razões apontadas para a queda do Nikkei foi a subida do desemprego norte-americano e não a prolongada estagnação da economia nipónica), antes navegam ao sabor das tendências dos especuladores que neles actuam. Assim, a recuperação das principais bolsas deveria ter sido acompanhada pela praça portuguesa, cuja economia até tem apresentado melhores indicadores de crescimento que muitas das congéneres europeias, o que, como vimos, não aconteceu.

Por outro lado, pouco se tem falado dos malefícios provocados pela actuação dos bancos centrais no controlo da inflação, cuja política de subida das taxas de juros não pode ser excluída como muito provável causa para a desaceleração que as principais economias (EUA, China e UE, onde paira uma séria ameaça de recessão da economia alemã) têm vindo a registar, e para o crash do início do mês e menos ainda na aparentemente contraditória descida do preço do petróleo (face à instabilidade geopolítica e especialmente às situações no Médio Oriente e na Venezuela), que a fundamentar-se numa reconhecida quebra na procura poderá até sustentar receios da aproximação de uma nova recessão…

…mesmo se as mais recentes notícias dêem conta que a economia norte-americana bate a europeia e acelera no segundo trimestre, deixando mais longe o fantasma da recessão.

{kind=link}