A regular publicação de notícias pouco optimistas avoluma as nuvens da incerteza sobre a transição verde. Sejam elas provenientes, ou não, dos patrões da indústria, o certo é que uma conjuntura populista altamente favorável aos seus detractores e opositores tem alimentado um clima de dúvida que as irreflectidas reacções dos seus defensores nada contribuem para acalmar ou inverter.

Mas o que está realmente a fazer disparar todos os alarmes são as notícias sobre o sector automóvel europeu e, especialmente, as que directamente respeitam ao gigante alemão Volkswagen, que, como primeira medida de resposta a uma quebra nas vendas e nos lucros, prevê encerrar pelo menos três das dez fábricas instaladas na Alemanha. Estas notícias surgem depois da Comissão Europeia ter confirmado a aplicação de tarifas elevadas aos carros eléctricos chineses, por alegas ajudas do governo chinês àqueles construtores e apesar de vozes autorizadas, como a do português Carlos Tavares (CEO de Grupo Stellantis, que agrega marcas como a FIAT, Alfa Romeo, Peugeot, Citroen, Opel, Jeep e outras), terem avisado que as novas tarifas trarão maior pressão dos construtores asiáticos para se instalarem na Europa e podem acelerar o fecho de fábricas

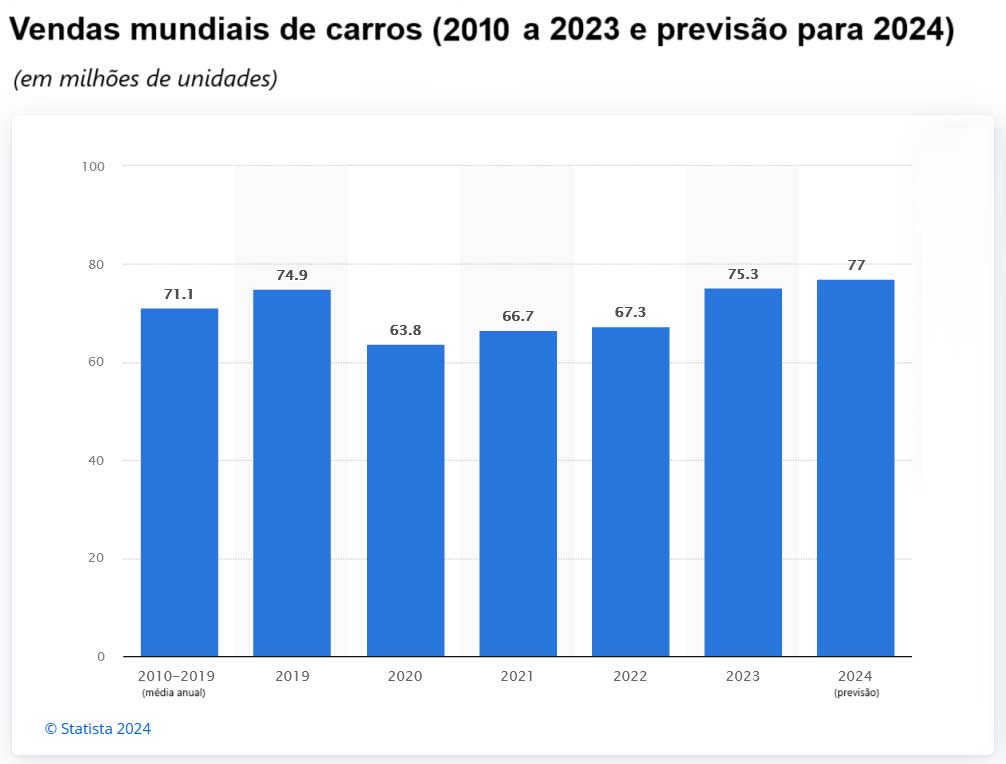

A imprensa tem adiantado algumas explicações para este quadro que referem a concorrência chinesa, as dúvidas face aos desenvolvimentos políticos nos EUA e os sinais políticos contraditórios de uma Comissão Europeia que, hesitando entre a defesa da necessidade do fim do uso dos combustíveis fósseis e o adiamento da entrada em vigor dessa mesma limitação, está a contribuir para o aumento da incerteza no sector e das dificuldades dos maiores construtores europeus, mas a realidade expressa pelos números é outra: a procura mundial por veículos automóveis ainda mal recuperou dos tempos da Covid-19…

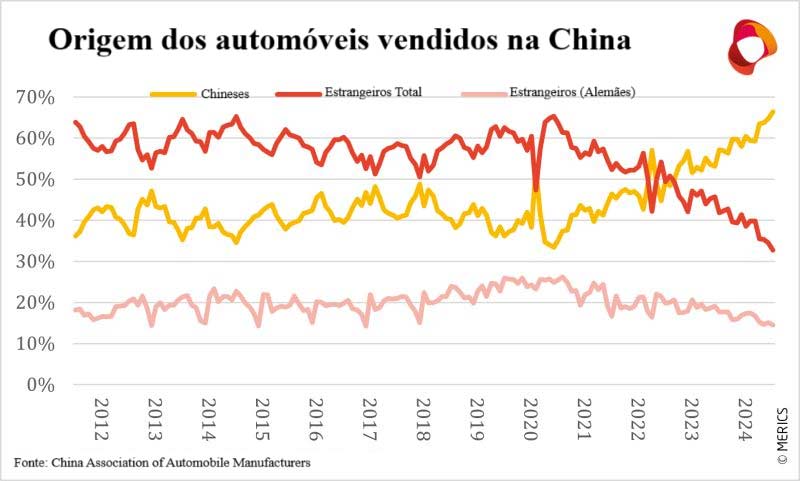

…e a retracção nas vendas de carros importados no grande mercado chinês, estão em mínimos históricos.

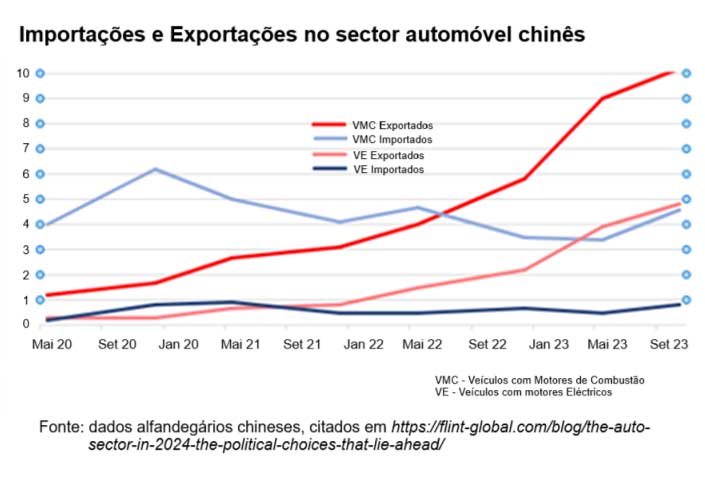

O que ela não tem dito é que, há semelhança do que ocorreu nos anos 70 do século passado com os automóveis produzidos no Japão, está a ocorrer um substancial crescimento nas exportações de automóveis de produção chinesa, que contrariamente à ideia comum não se limita aos veículos eléctricos (VE) pois inclui uma forte componente de veículos com motores de combustão (VMC), especialmente para os mercados africano e do médio oriente.

Mais que o alegado favorecimento do governo chinês, será na conjugação do efeito da retracção das vendas no seu imenso mercado interno (amplificado pela quebra de 18,3% na venda de automóveis novos na UE, em Agosto) com o aumento das exportações de viaturas chinesas que reside a origem da grande crise do até agora quase intocável sector automóvel europeu. Claro que a política de investimento e a definição de orientações estratégicas decididas neste século pelos governantes chineses está agora a dar frutos e justifica a actual transformação da China de um grande importador líquido para o maior exportador de automóveis do mundo.

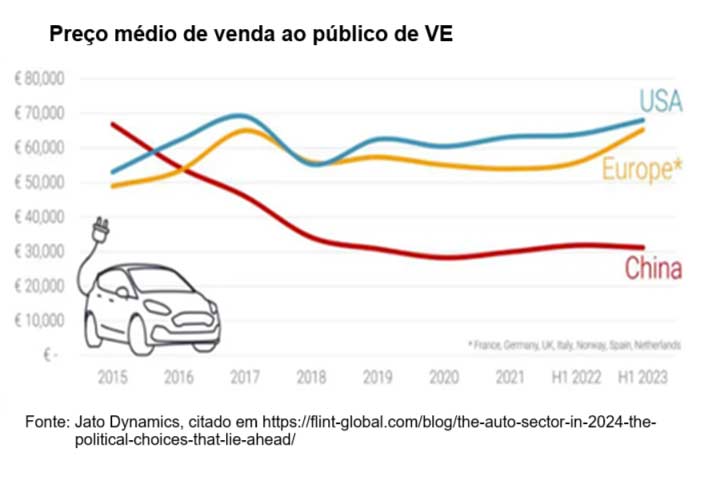

Beneficiando de um quadro orientador estável e bem definido, de uma política de investigação e de integração vertical, a indústria automóvel chinesa revela actualmente uma grande vantagem de preço nas vendas de VE de custo mais baixo…

…e não só, pois os fabricantes chineses estão agora a produzir automóveis eléctricos com um custo médio de cerca de 50% dos concorrentes ocidentais (americanos e europeus, caso em que os fabricantes do Velho Continente enfrentam custos de energia e de matérias-primas cerca de 30% superiores aos do seu principal concorrente) e os VE mais baratos no mercado chinês já custam menos do que os VMC equivalentes, fenómeno que se deverá acentuar à medida que os principais custos dos inputs (por exemplo, as baterias) descerem ao longo dos próximos anos.

A tudo isto junta-se outra importante limitação para o sector automóvel europeu, seja na contribuição para o aprofundamento da transição energética ou na concorrência com os seus homólogos chineses, que deriva do facto daquele se concentrar na produção de VE de gama mais elevada que, embora mais rentáveis não registam grandes volumes de vendas devido ao seu desadequado preço face às decrescentes disponibilidades de famílias e empresas no seu mercado interno.

Exista, ou não, fundamento para a alegação europeia sobre a subsidiação pública dos construtores chineses, a realidade é que as práticas de fabrico inovadoras, os baixos custos de mão-de-obra e a maior qualidade dos veículos chineses não podem continuar a ser ignorados pelos seus homólogos europeus que carecem de uma urgente injecção de engenhosidade e ainda uma profunda reformulação dos seus produtos, no sentido de os tornar economicamente mais acessíveis (quiçá simplificando toda a panóplia de “ajudas à condução” e outros gadgets tecnológicos de duvidosa ou reduzida utilidade prática, salvo a de aumentar o preço do produto final e a margem dos fabricantes) e adaptados às condições do mercado.

Por último, mais importante que os regulamentos e os apoios públicos à indústria automóvel europeia que possam ajudar à sua recuperação e induzam a progressiva substituição dos VMC por VE, seria a rápida implantação de infraestruturas de carregamento – ao nível de todo o espaço da UE (e não apenas dos grandes centros urbanos) – capazes de dissipar os naturais receios relativamente à praticabilidade de semelhante locomoção alternativa e assim gerar a confiança necessária para o aumento da procura e a progressiva adopção de um meio de transporte não poluente.

{kind=link}