O relatório sem aderência à realidade e alarmista do Tribunal de Contas sobre a sustentabilidade da Segurança Social que está a causar instabilidade nos atuais e futuros pensionistas e que, conjuntamente com “O livro verde sobre a Segurança Social” da comissão nomeada pelo anterior governo constituem, objetivamente, ajudas aos que querem desacreditar a Segurança Social para criar mercado para os fundos pensões, pois adota as teses de Jorge Bravo um conhecido consultor da associação dos fundos de pensões (APFIPP) que foi nomeado pela Ministra do MTSS presidente de um grupo de trabalho para reformar a Segurança Social (a raposa no galinheiro)

Neste estudo analiso a Auditoria ao “Relatório sobre a Sustentabilidade da Segurança Social” feita pelo Tribunal de Contas, divulgada recentemente, mostrando que as noticias divulgadas pela maioria dos media, que estão a criar a instabilidade entre os pensionistas e os trabalhadores, resultam do Tribunal de Contas ter confundido a Segurança Social e a CGA, e as ter “metido no mesmo saco”, o que é profundamente incorreto. O próprio titulo da auditoria é enganador. Para além disso mostro, utilizando dados oficiais, que a Segurança Social é sustentável, e termino alertando os trabalhadores e pensionistas que não permitam que os enormes excedentes acumulados pela Segurança Social sejam utilizados pelo governo para pagar a divida que tem à CGA.

Estudo

O Tribunal de Contas acabou publicar um relatório que designou “Auditoria ao Relatório sobre a sustentabilidade da Segurança Social”. Logo à partida o título é enganador pois apesar de afirmar que é uma auditoria aos relatórios da sustentabilidade da Segurança Social que acompanham o Orçamento do Estado de cada ano, no entanto “mete no mesmo saco”, sem o explicitar no título, TAMBÉM a CGA para assim tirar conclusões que não são verdadeiras em relação à Segurança Social. Desta forma enganadora criou instabilidade nos atuais e futuros pensionistas da Segurança Social o que foi aumentada com as notícias divulgados pelos media por jornalistas e comentadores que revelam ou não terem lido o relatório de auditoria ou desconhecerem a diferença entre o Segurança Social e CGA.

Este relatório vem-se juntar a um outro elaborado por uma comissão nomeada pelo governo anterior (Ana Godinho/Costa) , com o título “Livro Verde da Segurança Social”, que esteve em debate publico em dez.2024, mas que passou despercebida a muita gente, cujas propostas, se fossem implementadas, destruiriam a Segurança Social pois, entre várias, defende que os descontos para a Segurança Social fossem desviados para Fundos de Pensões Profissionais constituídos pelas empresas. Este duplo ataque que visa, se tiver êxito, reservar no final à Segurança Social o pagamento de pensões mínimas (próximas do salário mínimo nacional) ficando o resto reservado a fundos de pensões privados exige, até porque não há receitas para manter a segurança social tal como é e criar um mercado lucrativo para fundos de pensões privados, um alerta e a sua desconstrução. É o que vamos fazer neste estudo.

A SEGURANÇA SOCIAL E A CGA SÃO DOIS SISTEMAS DIFERENTES, COM PROBLEMAS E FINACIAMENTOS DIFERENTES, QUE NÃO PODEM SER “METIDOS NO MESMO SACO” COMO JORGE BRAVO E O TRIBUBAL DE CONTAS FAZEM

Tanto Jorge Bravo, o homem da Associação de Fundos de Pensões Privados, agora nomeado pela ministra Rosário Ramalho presidente de um grupo de trabalho para reformar a Segurança Social, como o Tribunal de Contas “esquecem” por que razão a CGA apresenta anualmente elevados défices que têm de ser suportados pelo Orçamento do Estado. A razão é que durante 75 anos (até 2005) o Estado apropriou-se do dinheiro dos descontos e contribuições que devia ter sido aplicados num fundo semelhante ao atual Fundo de Estabilização Financeira da Segurança Social (FEFSS). Se tivesse feito isso não teria de suportar esses défices agora mas sim o fundo.

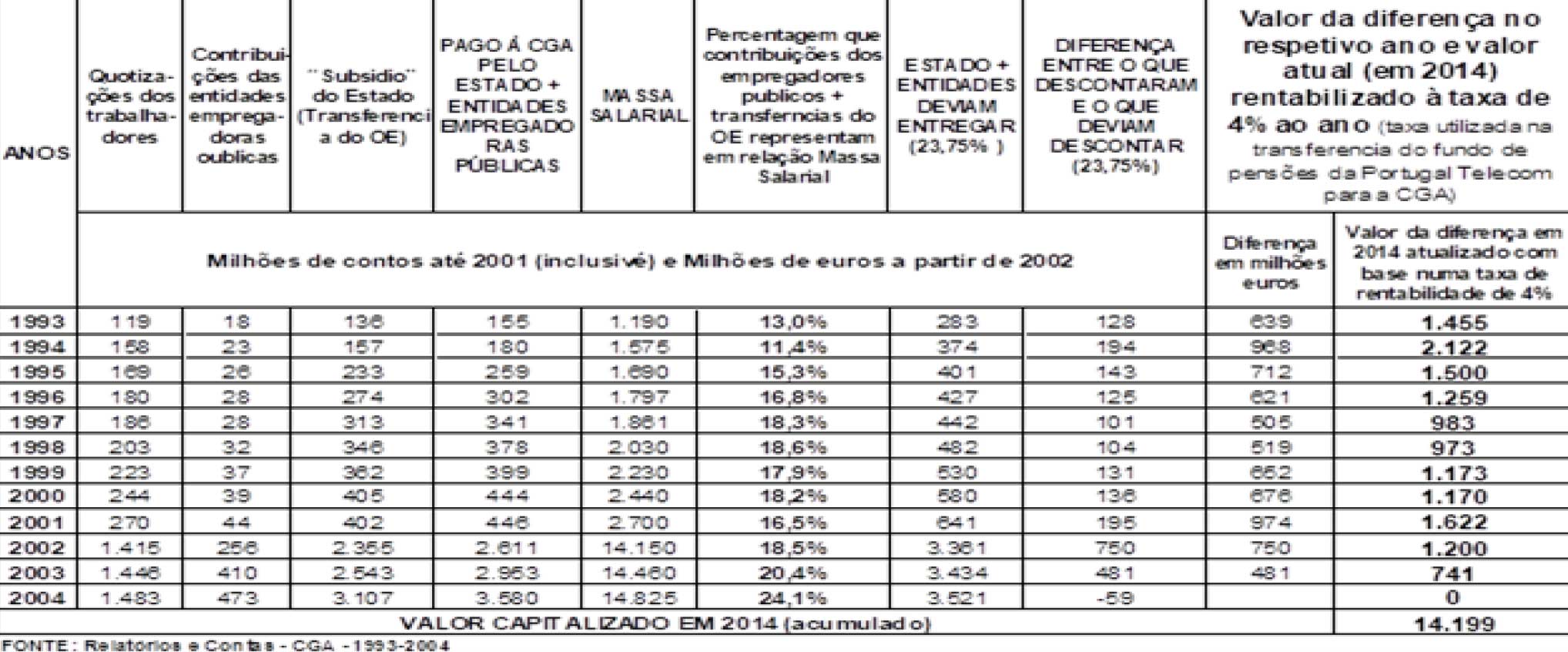

Do nosso livro de 2015 “ COMO GARANTIR A SUSTENTABILIDADE DA SEGURANÇA SOCIAL E CGA” retiramos a seguinte passagem: “A CGA teve até 2005 um sistema de financiamento radicalmente diferente do Regime geral da Segurança Social. Nunca foi fixada uma taxa de contribuição a pagar pelos trabalhadores e pelos empregadores públicos de forma a garantir que, na data de aposentação do trabalhador, tivesse sido entregue à CGA o montante necessário, calculado actuarialmente, para garantir o pagamento da pensão ao trabalhador durante o período da sua vida após a sua aposentação. Com o poder que tem, e legislando em “casa própria”, o governo estabeleceu um sistema que lhe permitia apropriar-se de uma parcela das contribuições. O empregador público, que era o Estado, não pagava uma contribuição percentual fixa, mas apenas transferia do Orçamento do Estado, durante o ano, somente o necessário, que junto às contribuições dos trabalhadores, fosse suficiente para pagar as pensões aos trabalhadores que já estavam aposentados. Este sistema de financiamento determinou numa 1ª fase, em que o numero de trabalhadores no ativo era elevado mas o numero de aposentados era reduzido, transferências diminutas do OE para a CGA, o que significou, por um lado, uma elevada “poupança” para o Estado já que possibilitou a este aplicar em outros fins meios financeiros que deviam ser ter sido “guardados” e rentabilizados para pagar as pensões quando os trabalhadores que estavam no ativo se aposentassem e, por outro lado, uma elevada descapitalização da CGA já que esta ficou sem esses meios para suportar despesas com pensões quando o sistema de segurança social dos trabalhadores da Função Pública entrasse na sua fase de maturidade, com muitos trabalhadores aposentados, como sucede atualmente” (quadro 1).

Quadro 1 – Divida do Estado à CGA referente só ao período 1993/2004 – Devia ter sido entregue à CGA e rentabilizado por esta

Como as taxas de rentabilidade medias nos últimos 20 anos variaram entre 3% e 5%, e rentabilizando os 14199 milhões € a média destas duas taxas, no fim de 2024 ter-se-ia acumulado 31111 milhões €. E este valor refere-se só ao período 1993/2004 , ou seja, a12 anos, mas a CGA foi criada em 1929. E este sistema sempre funcionou assim. O Estado apropriou-se de muitos milhares de milhões de euros dos trabalhadores . Em 2005, o governo transformou a CGA” num regime fechado, ou seja, mais nenhum trabalhador pôde se inscrever na CGA. O aumento do défice era inevitável. E o Tribunal de Contas e Jorge Bravo ignoram tudo isto nas suas retóricas.

O ESTADO DEVE AO REGIME CONTRIBUTIVO 17047 MILHÕES € POR INCUMPRIMENTO DA LEI DE BASES DA SEGURANÇA SOCIAL DURANTE 10 ANOS, QUE O TRIBUNAL DE CONTAS “ESQUECE” NO SEU RELATÓRIO DE AUDITORIA

Segundo o relatório da “Comissão do Livro Branco da Segurança Social”, criada pela Resolução do Conselho de Ministros nº 22/96, e presidida por Correia de Campos, o não cumprimento pelo Estado da Lei de Bases da Segurança Social de 1984, entre 1985 e 1995, que dispunha que “as despesas de segurança social sem base contributiva (regimes não contributivos, ação social e despesas de administração) são obrigatoriamente financiadas por transferências do Orçamento do Estado” gerou uma enorme divida à Segurança Social. E isto porque o apoio à pobreza não é obrigação apenas dos trabalhadores por conta de outrem que descontam para Segurança Social, mas sim de toda a sociedade por isso tem de ser suportada por impostos pagos por todos.

Como o governo não cumpriu a lei que ele próprio tinha também aprovado, foi o Regime Contributivo que durante 10 anos suportou essa despesa. O incumprimento da lei por parte do governo gerou uma divida do Estado à Segurança Social estimada em 1206,4 milhões de contos (se fosse considerado desde 1975, que também foi paga pelo Regime Contributivo a divida do Estado seria de cerca de 5000 milhões de contos). Mas admitindo a divida de 1206,4 milhões de contos, e rentabilizando esta valor à média das taxas consideradas anteriormente (4%) corresponde, em 2024, a 17047 milhões € que o Estado deve ao Regime Contributivo.

Se o Estado pagasse ao Regime Contributivo o que ilegalmente utilizou a sustentabilidade da Segurança Social ficaria ainda mais reforçada. Mas desta divida do Estado à Segurança Social o Tribunal de Contas não fala no seu relatório. Porquê?

O ESTADO TEM FINANCIADO AS EMPRESAS COM OS DESCONTOS E CONTRIBUIÇÕES PARA SEGURANÇA SOCIAL QUE NÃO COBRA

As dividas à Segurança Social, que o Tribunal de Contas “esquece” no seu relatório, não são apenas as anteriores. Para concluir basta analisar os Balanços da Segurança Social que constam do relatório dos Orçamentos do Estado para 2024 e 2025.

Segundo o Balanço da Segurança Social de 2022, neste ano as dividas dos contribuintes à Segurança Social somavam já 15719,9 milhões €, sendo 4976,1 milhões € descontos feitos pelas empresas nos salários dos trabalhadores, mas não entregues à Segurança Social. E no mesmo Balanço, já o governo de Costa considerava que 10123,1 milhões € (3213,9 milhões € descontos feitos nos salários) estavam definitivamente perdidos tendo constituído, por isso 10123,1 milhões € de imparidades para pura e simplesmente anular essa enorme divida. Esta monstruosa perda de receitas pela Segurança Social resulta fundamentalmente do facto dos sucessivos governos não afetarem à cobrança das dividas os meios humanos e materiais necessários, o que determina que não se atue a tempo e horas e, quando se chega, as empresas e os seus bens já desapareceram ou então foram transferidos para outra empresa com um nome diferente, mas com os mesmos proprietários.

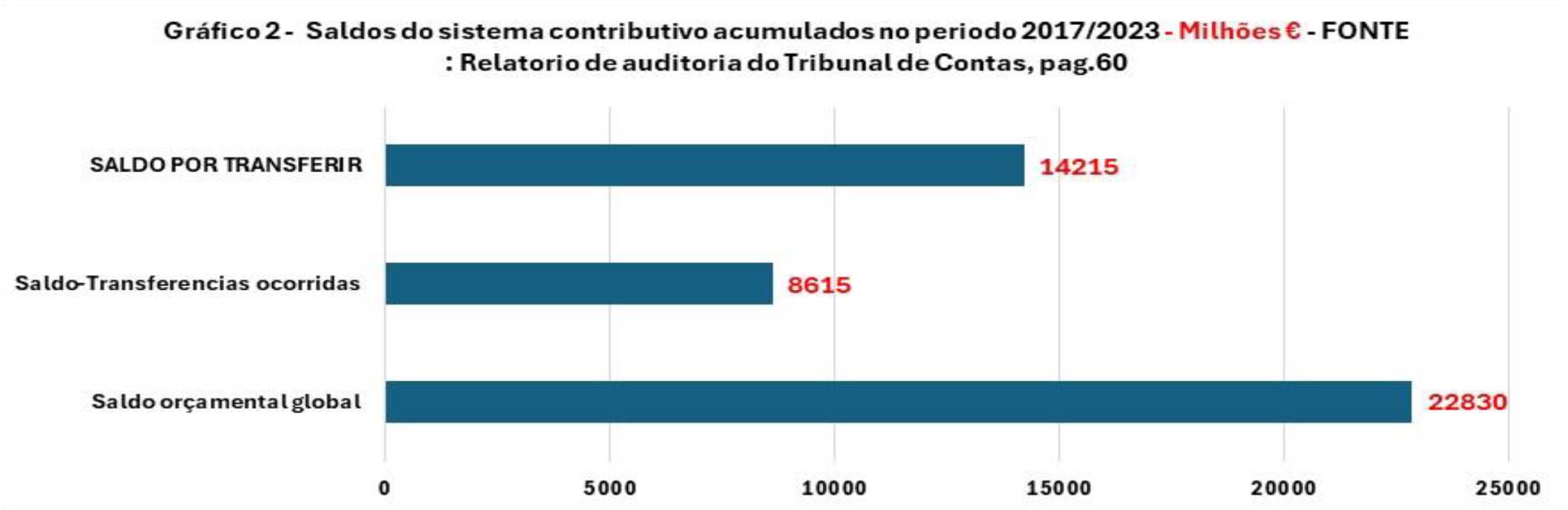

A confirmar esta enorme perda de receita pela Segurança Social devido à incapacidade dos sucessivos governos em a cobrar (e a Assembleia da República não tem feito nada para pôr fim a esta delapidação das receitas da Segurança Social obrigando o governo a afetar à cobrança das dividas os meios necessários); repetindo, a confirmação desta enorme perda de receita está no balanço da Segurança Social de 2023 constante do relatório do OE-2025 do governo de Montenegro. Segundo os dados que constam desse Balanço, a divida dos contribuintes à Segurança Social já era apenas 5227,8 milhões €, tendo desaparecido pelo menos 10 492,1 milhões €, a maior por incúria dos sucessivos governos. Mas esta enorme receita perdida pela Segurança Social que não é cobrada por falta de meios, que corrói a sua sustentabilidade, o Tribunal de Contas não diz uma única palavra no seu relatório. E tenha-se presente que apesar da Segurança Social deixar de receber esta enorme receita de descontos e contribuições, ela conta para o cálculo das pensões dos trabalhadores, pois eles não têm culpa pelo facto dos patrões não terem entregado esses descontos e contribuições à Segurança Social, e esta não os ter cobrado. E estamos a falar só de contribuições e descontos declarados pelas empresas à Segurança Social, mas há muitas que não declaram a totalidade ou mesmo nada. A evasão e a fraude em Portugal ao pagamento à Segurança Social são enormes, mas ninguém se preocupa com isso, incluindo o próprio Tribunal de Contas como se conclui do seu relatório pois não diz uma única palavra sobre isso. Há que pôr fim a este escândalo exigindo que o governo afete à cobrança das dividas à Segurança Social os meios necessários.

O AUMENTO DO FUNDO DE ESTABILIZAÇÃO FINANCEIRO DA SEGURANÇA (FEFSS) PROVA A SUSTENTABILIDADE DA SEGURANÇA SOCIAL

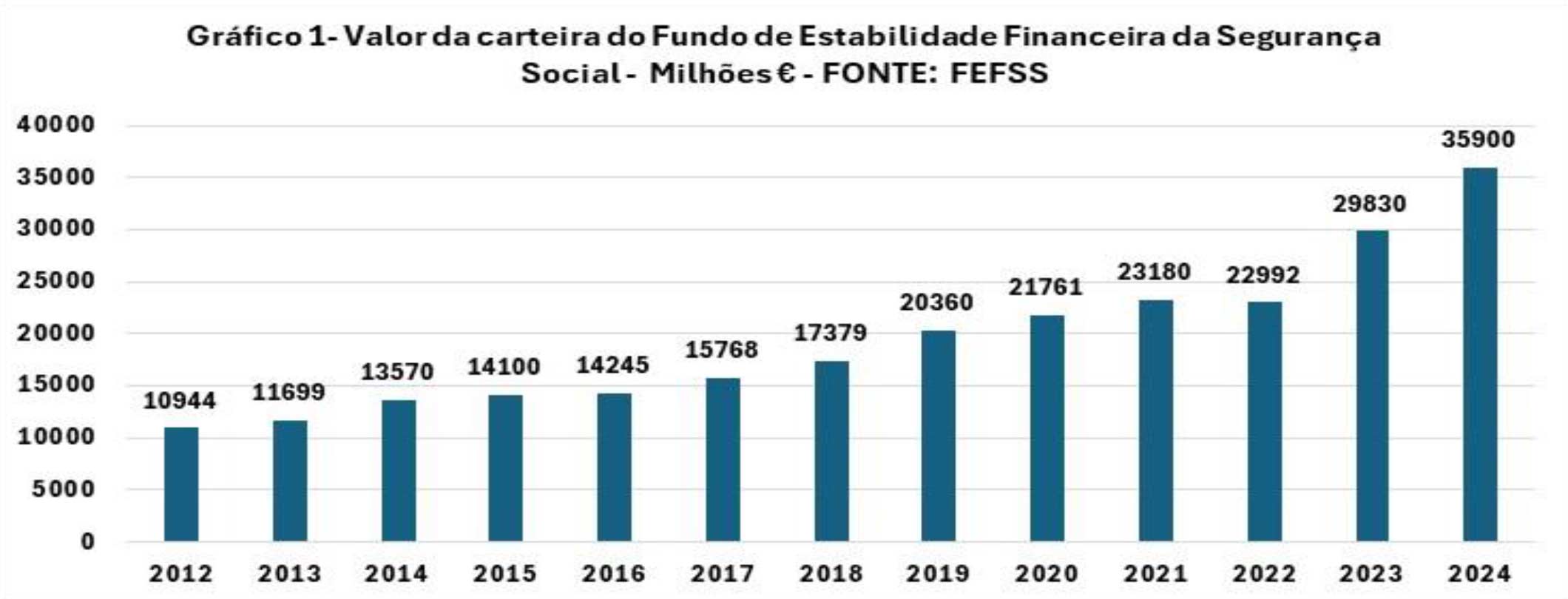

Apesar de todas estas malfeitorias feitas à Segurança Social que delapidaram o regime contributivo em milhares de milhões €, o FEFSS conseguiu acumular 35900 milhões € até ao fim de 2024, o que corresponde já a 22 meses de despesa com pensões.

Entre 2012 e 2024, o dinheiro acumulado no FEFSS, que serve para resolver qualquer dificuldade no pagamento de pensões do regime contributivo, passou de 10944 milhões € para 35900 milhões €, ou seja, mais que triplicou (aumentou 3,28 vezes).

Como se pode pensar ou dizer que a Segurança Social não é sustentável quando consegue acumular tantos milhares de milhões €, na sua maioria financiado com os seus excedentes anuais? Esta é a melhor prova de que a Segurança Social é sustentável e por que razão gera tantos apetites aos grupos económicos e financeiros e aos seus consultores e defensores.

PARTE DOS EXCEDENTES DA SEGURANÇA SOCIAL CONTINUAM NELA, NÃO TENDO SIDO TRANSFERIDOS PARA O FEFSS

O próprio Tribunal de Contas reconhece que uma parcela importante dos excedentes obtidos anualmente pela Segurança Social permanece no Balanço da Segurança Social sendo uma reserva importante. Se tivesse sido transferido a totalidade dos excedentes para o FEFSS o montante constante do gráfico 1 ainda seria maior. Como o valor a transferir para o Fundo de Estabilização Financeira da Segurança Social depende de um despacho do governo, este decidiu que uma parte fosse mantido no Balanço da Segurança Social ficando assim oculta mais esta enorme reserva que pertence aos trabalhadores.

O Balanço da Segurança Social de 2023 confirma a existência de um enorme montante de excedentes obtidos pela Segurança Social que foram mantidos nesta, não sendo transferidos para o FEFSS. Assim, no ATIVO NÃO CORRENTE, na rúbrica “Outros ativos financeiros” do Balanço da Segurança Social de 2023 estão acumulados mais 19406,9 milhões €, a maior parte aplicados em títulos do Estado. É uma reserva importante, a juntar à do FEFSS, que reforça a sustentabilidade da Segurança Social. Apesar de todas as malfeitorias que têm sido feitas à Segurança Social ela tem resistido e revelado elevada resiliência.

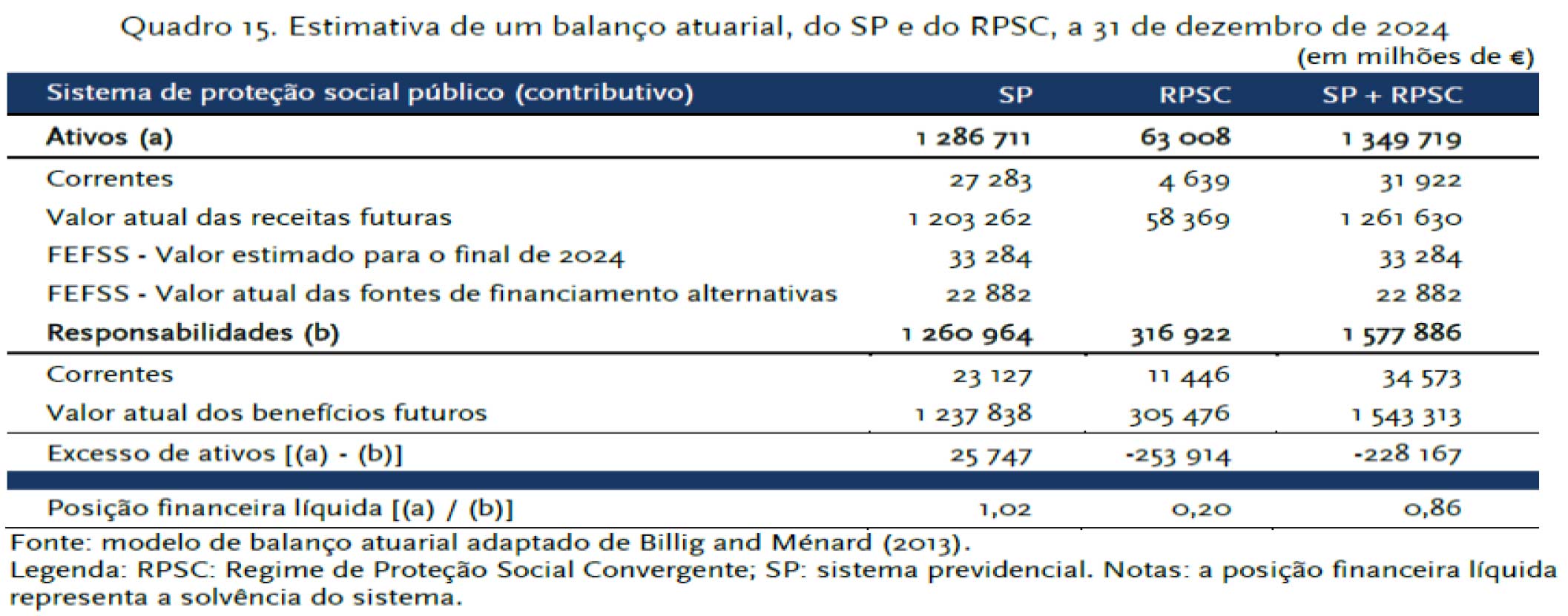

O TRIBUNAL DE CONTAS RECONHECE QUE O VALOR ATUAL DOS ATIVOS DA SEGURANÇA SOCIAL É SUFICIENTE PARA PAGAR AS RESPONSABILIDAS FUTURAS JÁ ASSUMIDAS (pensões que tem de pagar em relação às quais já recebeu os descontos e contribuições)

Este quadro foi copiado da pág. 75 do relatório de auditoria do Tribunal de Contas. Para a sua compreensão, interessa ter presente que os dados da coluna com a designação “SP” referem-se ao regime contributivo da Segurança Social e os dados da coluna com a designação “RPSCT” referem-se à CGA. Assim, o próprio Tribunal de Contas conclui (dados deste quadro), que o valor dos “Ativos” possuídos pela Segurança Social (1286711 milhões €) é mais do que suficiente para pagar as pensões futuras (1260964 milhões €) cuja responsabilidade já assumiu por ter recebido já os respetivos descontos e contribuições verificando-se até um excedente de 25747 milhões €, portanto é evidente que a Segurança Social é sustentável. O mesmo não sucede na CGA que apresenta um saldo negativo de 228167 milhões €. O que é importante é que os trabalhadores e os pensionistas abrangidos pela Segurança Social estejam atentos e não permitam que o valor acumulado no FEFSS (35900 milhões €) e no Balanço da Segurança Social (19406,9 milhões €) sejam utilizados para pagar a divida do Estado à CGA, uma parte dela resultantes da transferência para a CGA dos fundos de pensões de empresas que foram privatizadas e cujos ativos transferidos para a CGA se revelaram insuficientes.

{kind=link}