Montepio, uma Associação Mutualista opaca para os seus associados, que perdeu completamente as caraterísticas mutualistas, cujos ativos não são suficientes para garantir as poupanças dos associados, o que tem sido escondido aos associados apesar de erem direito à informação, a ASF e MTSSS nada fazem

Neste estudo analiso a situação real da Associação Mutualista Montepio procurando assim quebrar a opacidade em que tem vivido (autentica “caixa negra”), utilizando os poucos dados divulgados pela sua administração, mostrando que o numero de associados praticamente estagnou, que Virgílio Lima tem sido incapaz de reter na AMMG centenas de milhões € de poupanças de associados, e centenas de milhares de associados, e que tem destruído as suas caraterísticas mutualistas, transformando-a num autêntico banco, pois mais de 90% das aplicações dos associados nos últimos tem sido em produtos de capitalização. E termino analisando as consequências para os associados do não cumprimento do Decreto-Lei 59/2018 ou da sua não alteração.

Estudo

Uma situação preocupantes é o facto do grupo Montepio que, para além da Associação Mutualista e do Banco Montepio, incluir ainda mais 12 empresas (duas são seguradoras, a Lusitânia Vida e Lusitânia SA) e apesar do numero de associados ter praticamente estagnado (em 2024, ainda eram cerca de 610000, continuando a ser a maior associação mutualista no nosso); repetindo, o que é preocupante é o facto de que, para além da informação que a administração divulga em que procura dar uma “imagem cor de rosa” da situação da Associação Mutualista e do banco (das outras empresas não fala), jornalistas e mesmo membros da assembleia de representantes não disponibilizam aos associados uma informação objetiva frequente sobre a situação real e verdadeira da Associação Mutualista, o que pode levar muitos associados a pensar que tudo vai bem, o que não é verdade como vamos mostrar utilizando os poucos dados disponibilizados pela administração.

UMA ASSOCIAÇÃO MUTUALISTA CUJO NÚMERO DE ASSOCIADOS PRATICAMENTE ESTAGNOU E CUJO NÚMERO DE SAIDAS É ENORME COM VIRGILIO LIMA, E ESTE NADA FAZ PARA ESTANCAR A HEMORRAGIA DE ASSOCIADOS

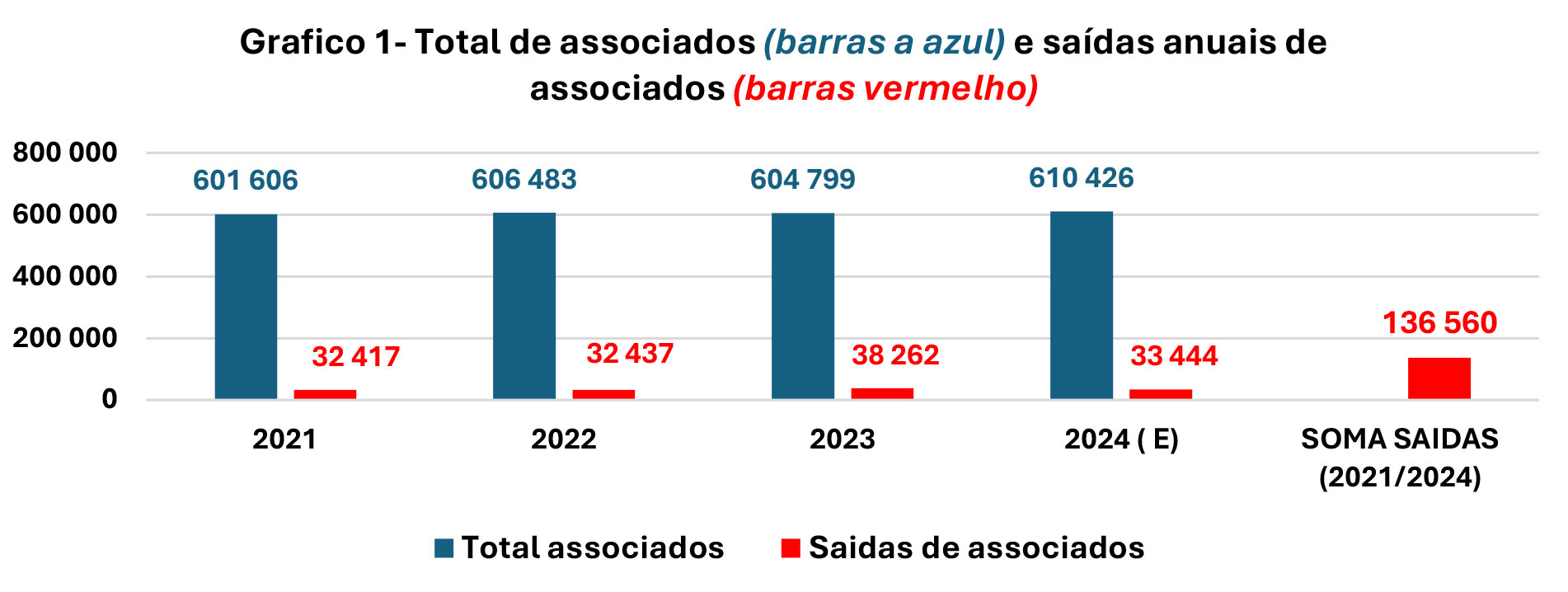

O gráfico 1, com dados da própria administração, confirma a estagnação de associados e o enorme número de saídas.

Entre 2021 e 2024, com Virgílio Lima, o número de associados aumentou apenas em 8820, e o número de associados que abandonaram a Associação Mutualista somou 136560 associados. Virgílio Lima e a sua administração nunca se deram ao trabalho de explicar aos associados as razões deste número tão elevado de associados terem saído MGAM, o que mostra bem a sua incapacidade e a forma pouco responsável como trata este problema já que ele é um dos sintomas dos graves problemas que enfrenta a Associação Mutualista.

UMA ASSOCIAÇÃO MUTUALISTA QUE JÁ PERDEU AS CARATERISTICAS MUTUALISTAS

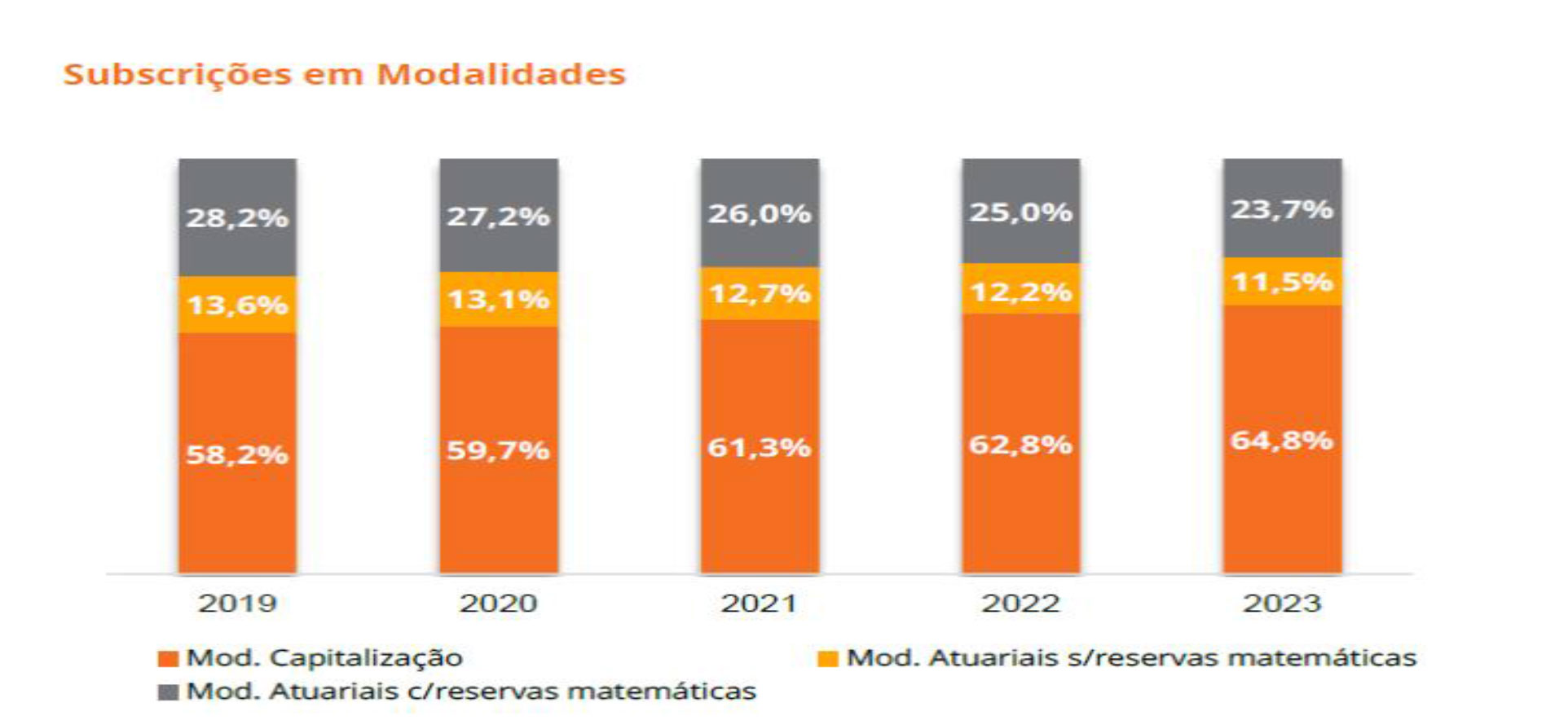

Na Associação Mutualista MG os produtos mutualistas de proteção e benefícios socais e coletivos são cada vez mais minoritários, mesmo residuais, enquanto os de capitalização, puro investimento financeiro para obter um retorno rápido como os deposito a prazo são cada vez mais dominantes. O gráfico seguinte2, do Relatório da AMMG de 2023 prova isso.

Gráfico 2 – As poupanças dos associados repartida por modalidades em que foram aplicadas -2019/2023

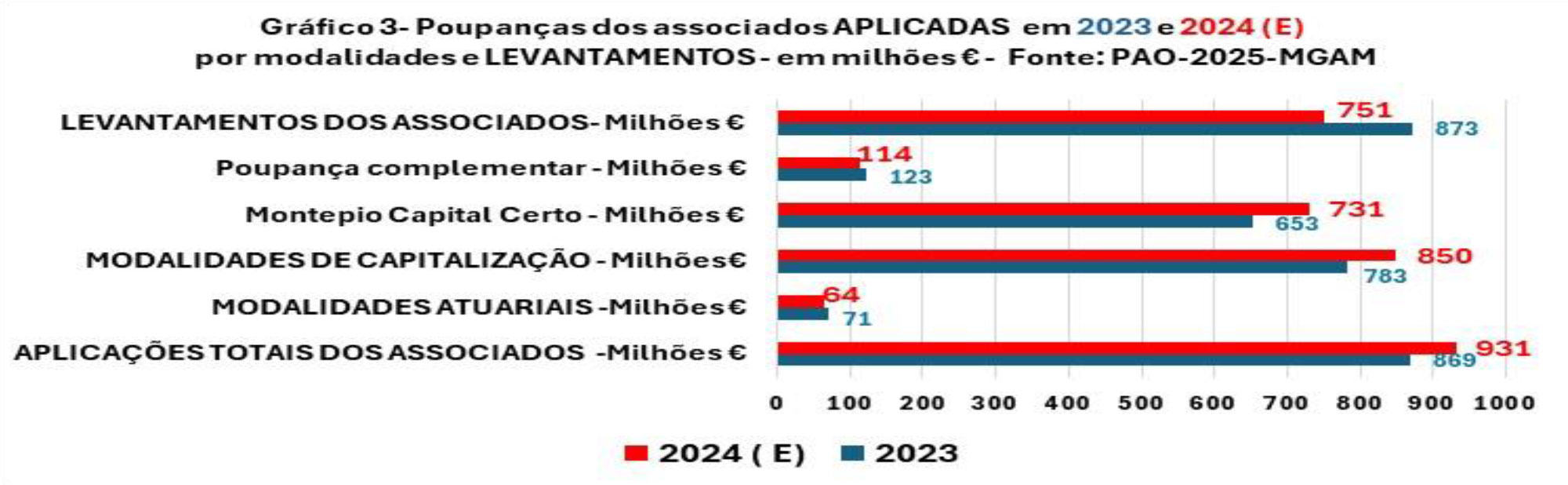

No gráfico 3, estão os valores das aplicações dos associados por modalidades em 2023 e 2024 e os levantamentos.

Em 2023, a aplicação de poupanças de associados em produtos de capitalização atingiu 90,1% do total das aplicações e, em 2024, subiu para 91,3%. A administração Virgílio Lima transformou a Associação Mutualista num autêntico banco, concorrente do Banco Montepio, desvirtuando completamente as suas caraterísticas. O volume de levantamentos feitos pelos associados só em dois anos (2023-e 2024) somou 1624 milhões € prova a incapacidade da administração Virgílio Lima de criar com os associados uma relação mutualista, de os reter o que é também confirmado pelo elevado número de associados que abandonam a Associação Mutualista (136580 associados abandonaram a Associação Mutualista em apenas 4 anos – gráfico 1)

UMA ASSOCIAÇÃO MUTUALISTA CUJO VALOR DOS SEUS ATIVOS REAIS NÃO É SUFICIENTE PARA PAGAR AS POUPANÇAS QUE TEM DOS ASSOCIADOS

O quadro 1, com dados da própria Associação Mutualista, mostra que o valor dos ativos reais (inclui o dinheiro e bens que possui, incluindo o valor das empresas do grupo) não é suficiente para pagar a totalidade das poupanças que recebeu dos associados assim como os rendimentos que se comprometeu pagar.

Quadro 1 – Valor do Ativo Líquido da AMMG, dos Ativos por Impostos Diferidos e das poupanças dos Associados

Para uma melhor compreensão dos dados do quadro anterior interessa esclarecer o que são “Ativos por Impostos DiferidosAID”. Eles não são ativos reais com que se possa reembolsar os associados das poupanças que aplicaram na Associação Mutualista. Eles apenas servem para a Associação Mutualista não pagar impostos quando devolver aos associados as poupanças. A AMMG não pode entregar aos associados, como forma de pagamentos, Ativos por Impostos Diferidos. Assim para saber qual o valor em dinheiro e bens que a Associação Mutualista possui para pagar o que deve aos associados, tem-se de deduzir ao valor ao “TOTAL DO ATIVO LÍQUIDO”(linha 1 do quadro) o valor que está “Ativos por Impostos Diferidos” (linha 2 do quadro). E o valor que se obtém “TOTAL ATIVO LÍQUIDO SEM IMPOSTOS DIFERIDOS” (linha 4) é o único que se pode utilizar para pagar aos associados do quadro. Se se comparar esse valor assim obtido (linha 3) com valor das poupanças dos associados (linha 4), conclui-se que FALTAVAM, em 2024, 392 milhões € PARA PAGAR A TOTALIDADE DAS POUPANÇAS AOS ASSOCIADOS. O dinheiro que falta resultou da delapidação das poupanças dos associados aplicadas no Banco Montepio e na Lusitânia SA devido à má gestão e mesmo a gestão danosa de Tomás Correia. O Banco Montepio será analisado num outro artigo que mostrará que será difícil que devolva à AMMG mais de mil milhões € de poupanças dos associados que destruiu.

UMA ASSOCIAÇÃO MUTUALISTA QUE NÃO CUMPRE A LEI, NEM NADA FAZ PARA A ALTERAR, FAZENDO CORRER UM ELEVADO RISCO AS POUPANÇAS QUE OS ASSOCIADOS TÊM APLICADAS NA ASSOCIAÇÃO MUTUALISTA. A PASSIVIDADE DA ASF

Passado 6 anos após a publicação do Decreto-Lei 59/2018, ou seja, metade do tempo concedido para o cumprir, a administração de Virgílio Lima continua impávida e serena sem o cumprir, e sem fazer qualquer esforço para o alterar, acontecendo mesmo com a ASF, a entidade que tem como obrigação fazer cumprir a lei. A lei ao exigir que a Associação Mutualista cumprisse os rácios de solvência a que estão obrigadas as seguradoras, visa fundamentalmente dar segurança aos associados, garantir o reembolso das poupanças, situação essa não está garantida como mostramos. Virgílio Lima argumenta que a Associação Mutualista não é uma seguradora, é verdade, mas atua como fosse um banco, pois mais de 90% das poupanças aplicadas em 2023 e 2024 na AMMG são autênticos depósitos a prazo, sem qualquer fundo de garantia de depósitos que garanta o seu reembolso. Se se deduzir os “Ativos por Impostos Diferidos, que não considerados para o cálculo da Margem de Solvência, a AMMG apresentaria em 2024 uma Situação Líquida (ATIVO-PASSIVO) negativa no montante de -468 milhões € (se não fosse uma associação mutualista estaria tecnicamente falida). Para cumprir o rácio de Solvência II a Associação Mutualista teria de reforçar o seu capital com cerca de 1000 milhões €, que é menos do que foi destruído no Banco Montepio pela má gestão ou gestão danosa de Tomás Correia. Se no fim do prazo dos 12 anos esta situação não estiver resolvida, reforçando o capital, ou conseguindo a alteração da lei, os associados correm o risco que seja aplicado os art.º 30 e o nº3 do art.º 58 do Decreto-Lei 59/2018 (cortes no capital e benefícios). Neste momento a AMMG continua também a não cumprir o nº 4 do art.º 68º do mesmo decreto-lei.

{kind=link}