Uma Nota do Banco de Portugal informa que o volume de empréstimos concedidos às empresas diminuiu em 2,5% relativamente ao ano passado e os empréstimos às empresas exportadoras caiu 1% no mesmo período.

Esta evolução surge na continuidade do que tem vindo a acontecer nos últimos anos, em que o crédito disponível tem sido sempre menor.

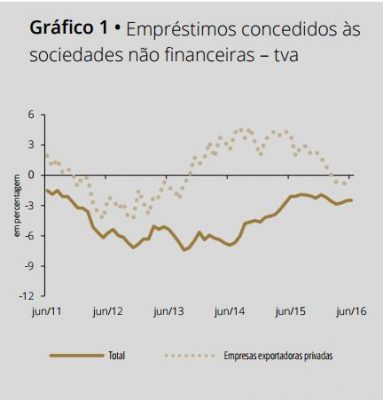

“Em Junho de 2016, a taxa de variação anual (tva) dos empréstimos concedidos às sociedades não financeiras manteve-se em -2,5% (Gráfico 1). Os empréstimos às empresas privadas exportadoras registaram uma tva de -1,0%, traduzindo-se numa redução de 0,2 pontos percentuais (p.p.) em relação ao mês anterior” (Nota de Informação Estatística 79/2016).

A função da banca comercial em qualquer país capitalista é o de captar as poupanças das classes altas e médias-altas, através de uma remuneração, e de canalizar essas verbas colossais, na ordem das centenas de milhares de milhões de Euros, para o investimento produtivo através do empréstimo às empresas privadas ou públicas. A Banca em Portugal não está a cumprir a sua função, constituindo-se num travão ao crescimento do país.

A Banca comercial pode ainda apoiar as empresas através de empréstimos à compra de habitação ou de bens de consumo (automóveis, electrodomésticos, mobiliário, etc.) a particulares, dinamizando dessa forma a procura de bens. Mas também aqui a evolução tem sido negativa, nomeadamente no que se refere ao crédito para compra de habitação que diminuiu 2,7%.

Porque não empresta a Banca? Por um misto de três razões

- Por imposição externa, já que os bancos estrangeiras que antes de 2008 financiavam a expansão creditícia em Portugal o deixaram de fazer. Esta razão está praticamente ultrapassada já que muitos bancos já dispõem de volumes de depósitos superiores aos empréstimos concedidos.

- Por estratégia de capitalização. O capital de um banco deve manter uma dada relação com o volume de empréstimos concedidos. Com capitais insuficientes os bancos estão a “capitalizar-se” diminuindo o crédito.

- Pelos volumes elevados de crédito malparado que ainda têm e que mais cedo ou mais tarde se traduzirão em prejuízos ou imparidades que reduzirão o capital, colocando nova pressão para uma capitalização através da redução do crédito.

Se queremos crescer, e esse é um imperativo nacional, é urgente que o Estado tome em mãos a urgente capitalização da Banca através da entrada de dinheiro e não através da redução do balanço, mesmo que para tal seja preciso nacionalizar todos os bancos viáveis que não o queiram ou não consigam fazer, não aceitando soluções parciais que não resolvem o problema do financiamento à economia.

Sem esta intervenção decidida continuaremos a estagnar e a perder competitividade. Sem investimento as empresas públicas e privadas vão ficando com tecnologias obsoletas, caminhando lentamente para o seu fim.

{kind=link}