Contributos para uma revisão da literatura.Hoje em dia o marketing relacional é um tema de grande destaque na literatura de marketing. Efetivamente, quando está em causa a fidelização de clientes constantemente bombardeados por concorrentes com produtos cada vez mais sofisticados, a forma como é conduzido o relacionamento em cada interação com o cliente torna-se naturalmente crítica para a manutenção de performances a médio/longo prazo e fundamental para o sucesso do nosso posicionamento.

No caso particular da banca de retalho, onde o contexto patrimonial do cliente torna muito mais delicadas essas interações e a consequente tomada de decisão, o marketing relacional faz toda a diferença. Fundamentalmente por isso se faz dele o tema principal desta investigação, onde se procura recolher os estudos e conclusões de vários autores como suporte para se estabelecerem algumas conclusões sobre a relação entre marketing relacional e banca de retalho.

Numa conjuntura fortemente marcada pela inovação tecnológica e transformação digital, a forma como evolui o marketing digital é também alvo de aceso debate, com a centricidade no cliente e na sua experiência a assumirem um papel fulcral na cadeia de valor.

Assume-se assim que um novo modelo de negócio é baseado numa forte estratégia de marketing relacional, orientada mais às caraterísticas do cliente que às do produto ou do mercado, onde passamos da segmentação às soluções à medida e onde palavras como valor, satisfação, fidelização, confiança e compromisso ganham um novo significado.

-

Do marketing transacional ao Marketing Relacional

O termo marketing tem a sua origem no latim mercare (mercato, mercator, marchand, mercantil) tendo derivado para Marketing em inglês (Passeri & Castro, 2000). Os primeiros conceitos sobre marketing surgem entre os anos 10 e 40 do seculo XX, com a sua essência no comercio e na distribuição. Todavia, Cobra et al. (2013) refere que o liberalismo económico e o crescimento dos primeiros aglomerados industriais que surgiram com o alargamento da revolução industrial no final dos seculos XIX, estão na origem pré-histórica do marketing, pois proporcionaram a inovação tecnologia (por exemplo com a criação do motor a vapor), dando origem à acumulação de capital e a uma radical transformação da atividade produtiva, que passou em pouco tempo de manual e artesanal a mecanizada.

Durante várias décadas, o marketing foi considerado como um conjunto de transações individuais entre vendedor e cliente (Nickels & Wood, 1999). O foco por parte do vendedor estava nas trocas isoladas e individuais, que satisfaziam as necessidades de um determinado cliente num determinado local, centrando-se na atração de novos clientes e não na retenção dos já existentes. Segundo os investigadores Nickels e Wood (1999), a ênfase exclusiva na transação fragiliza a relação entre vendedor e cliente, pois não existe confiança nem compromisso. Deste modo, era fácil aos clientes procurarem a melhor oferta e escolherem produtos com base no preço, o que conduziu a diminuição dos preços e à redução dos lucros, fazendo com que, com os passar dos anos, as empresas tivessem de rever as suas estratégias comerciais.

A definição mais consensual ao nível académico é proposta pela American Marketing Association (AMA) apresentava até 2004 a seguinte definição de marketing transacional: Marketing é o processo de planear e executar a conceção, o preço, a promoção e a distribuição de ideias, bens e serviços, tendo em vista criar as trocas que satisfaçam objetivos individuais e organizacionais.”

O marketing relacional é abordado de várias formas (Parasuraman,1991; Kotler, 1998; Grönroos, 2000). No entanto, é unânime a todas as abordagens a caraterização do marketing relacional como uma ferramenta que permite criar o elo de comunicação entre as empresas e os seus clientes (e até com potenciais clientes), desenvolvendo ações que visam o aumento das vendas e da rentabilidade. É genericamente aceite que o marketing relacional surgiu em 1983 através de Leonard Berry argumentando que é necessário um bom serviço para manter a relação e uma boa venda para a sustentar. O autor refere ainda que a filosofia do marketing é consolidar a relação com o cliente, transformar os clientes casuais em clientes fiéis e servir os consumidores como clientes (Berry, 1993).

Ainda em 1983, sem falar propriamente em marketing relacional, Theodore Levitt afirma que o objetivo duma empresa não se deve limitar apenas à venda, mas deve também proporcionar uma maior satisfação do cliente, o que depende da forma como a interação se desenrola.

Atualmente, a importância do marketing relacional no modelo de negócio das empresas comerciais é elevada. As empresas percebem que a forma como se relacionam e interagem com os clientes, bem como o nível de conhecimento que sobre estes detêm, é crítico para o seu sucesso.

Berry & Parasuraman (1991) referem que o poder do marketing relacional vai para além da venda, tendo como objetivo atrair, desenvolver e manter o relacionamento.

Para Sheth (1994) o marketing relacional tem por objetivo compreender, explicar e gerir continuamente as relações de negócio entre fornecedores e clientes de forma colaborativa.

Grönroos (1996) refere que o marketing relacional tem por objetivo identificar, estabelecer, manter e desenvolver as relações entre empresa e os clientes, bem como os outros stakeholders de uma forma rentável, a fim de que os sejam atingidos os objetivos de todas as partes envolvidas. Tal é conseguido através de trocas e do cumprimento de promessas mútuas.

Gummesson (2002) aborda o marketing relacional baseado na interação com terceiros, inserindo-o em redes de relacionamentos.

Contudo, Martins (2006) apresenta a seguinte definição “O marketing relacional é uma ferramenta reconhecida como fundamental para as organizações porque estas compreenderam que o seu desempenho não resulta, somente, das suas capacidades, recursos e esforços, mas também da qualidade das relações cultivadas com os clientes e parceiros.”

Por outro lado, Côrte-Real et al. (2014) foca a sua análise do marketing relacional na atenção exclusiva à relação com os clientes.

Tabela 1: Marketing Transacional vs Marketing Relacional

| Dimensões | Transacional | Relacional |

| Foco | Cliente Médio | One-to-one |

| Meios | Produto Standard; Promoção e distribuição em massa. |

Produto customizado; Produção e distribuição focadas no individuo. |

| Resultados | Vendas; Rentabilidade do Produto; Quota de Mercado. |

Fidelização; Rentabilidade do cliente; Carteira de clientes. |

| Objetivo | Venda | Fidelização |

Fonte: Adaptado a partir de Berry & Parasuraman (1991); Sheth (1994); Grönroos (1996); Gummesson (2002);

-

Marketing Relacional nos Serviços Financeiros

Conforme acima referido, o marketing relacional é um tema-chave na atual conceção de marketing. A sua relevância ao nível das empresas comerciais da prestação de serviços impacta diretamente no setor bancário. Assim, aspetos como compreensão do cliente, oferta de produtos e serviços de acordo com as suas necessidades, fidelização e retenção de clientes, sustentabilidade do relacionamento e reversão da ação da concorrência são temas em destaque na análise da atividade da banca numa ótica de marketing (Martins, 2006).

-

Natureza Relacional dos Serviços Financeiros

As características do marketing relacional, podem ser aplicadas ao setor financeiro por este setor apresentar características específicas, conforme argumenta Grönroos, (2000)

Tabela 2: Características dos serviços

| Características | Conceito |

| Intangibilidade | Os serviços não são naturalmente tangíveis |

| Inseparabilidade | A produção e o consumo dão-se em simultâneo. |

| Heterogeneidade | Refere-se à incapacidade de a empresa fornecer o serviço de forma exatamente igual, sempre que este for solicitado |

| Perecibilidade | Os serviços não podem ser armazenados e, deste modo, são perecíveis |

Fonte: Elaborado pelos autores

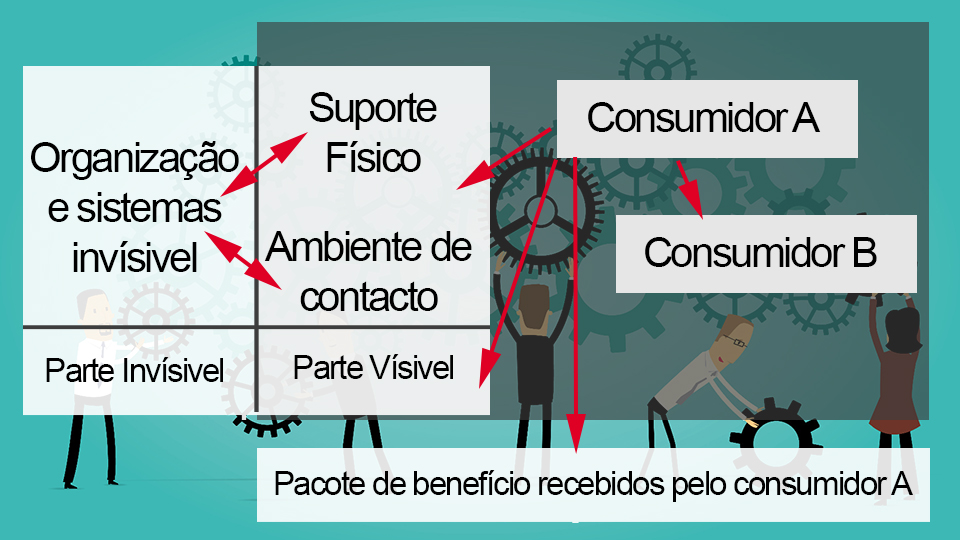

Segundo Kotler (1994, p. 539) podemos definir serviço como “o desempenho de qualquer ato, ligado ou não a um produto físico, essencialmente intangível, que uma parte pode oferecer a outra sem que daí resulte a posse de algo.” Por outro lado, Eiglier & Langeard (1991, p. 16) defendem que “O serviço é o resultado da interação entre três elementos base que são o cliente, o suporte físico e o pessoal de contacto, traduzido no benefício que deve satisfazer a necessidade do cliente.”

Com base nesta definição, os investigadores em referência, Eigler & Langeard (1991), desenvolveram o modelo Servunction, para descrever o processo de produção de serviços, considerando que um serviço tem um determinado valor para quem o oferece, bem como para quem o consome. Todavia, de acordo com estes autores, esse valor só se torna efetivo sob as seguintes condições:

- disponibilização de material e pessoas da empresa;

- desde que o cliente tenha desejo ou necessidade do serviço e o satisfaça recorrendo à empresa de serviços.

Figura 1: A produção de um serviço (Eiglier & Langeard, 1991)

Fonte: Adaptado de Eiglier & Langeard (1991).

Como se observa na imagem supra, o modelo conceptual divide-se em três grandes áreas de produção do serviço:

- A parte invisível da empresa, ou back-office, é o suporte logístico necessário às prestações do pessoal de contato, afetando decisivamente a parte visível da empresa;

- A parte visível da empresa destaca a qualidade dos contactos com os consumidores em que se evidenciam o relacionamento e o espaço físico.

- As relações dos consumidores entre si são determinadas pelas interações entre eles, isto é, o consumidor que adquire um serviço, será afetado por outro consumidor que se encontra em contacto com a empresa.

A prestação de serviços surge na consequência da relação entre empresa e cliente, sendo que a satisfação do consumidor não depende apenas da somente da empresa, mas também do próprio consumidor (Bateson, 2002).

Nos serviços financeiros, (Dibb & Meadows, 2001) referem que o serviço oferecido depende exclusivamente do cliente, ou seja, na subscrição de um produto financeiro de poupança, o banco irá propor ao cliente o produto adequado ao seu perfil. O perfil do cliente resulta do processo de interação/relação com o cliente. Deste modo, pressupõe-se uma relação próxima e adaptada às características de cada cliente. No entanto, é questionável a argumentação apresentada, uma vez que, o serviço oferecido tem como pretensão a satisfação das necessidades dos clientes, mas não depende exclusivamente destes. Por outro lado, o perfil de risco do cliente resulta sobretudo da análise de big data e modelos de propensão relativos não só ao cliente como ao segmento em que ele se enquadra.

O marketing relacional desempenha um papel importante na relação individual (one-to-one), potenciando a obtenção de valor quer pela empresa (banco) quer pelo cliente (Berry & Gresham, 1986), estando a cadeia de valor do negócio assente em oito processos encadeados entre si. Esquematicamente temos:

Figura 2: Cadeia de Valor do Negócio

Fonte: Ferreira et al. (2011)

As ações a desenvolver em cada uma das fases do processo

- Pesquisa de Clientes: Através de bases de dados de clientes, complementada com informações locais e com incidência na proximidade (base local/regional)

- Promoção de contatos: Agendamento sistemático e continuado de reuniões, desde o primeiro contacto ao acompanhamento permanente dos clientes;

- Marcação de reuniões: Procurar sinergias de negócio; objetivar o crescimento sustentado da carteira de clientes; dinamizar a captação de clientes de bom risco e rentabilidade potencial elevada para o banco;

- Elaboração de propostas: Os aspetos mais importantes da proposta serão a finalidade do crédito, a sustentabilidade do negócio, taxa de esforço do cliente, rácio de cobertura do financiamento, sem descurar o processo de montagem da proposta.

- Promover a aprovação: Ponte feita pelo gestor de cliente e os diversos intervenientes no processo de decisão;

- Promover a contratação: Ponte feita pelo gestor de cliente e os diversos intervenientes no processo de contratação (clientes, avalistas, middle and back offices, cross-selling, outros bancos, entre outros);

- Fidelização de clientes: Acompanhamento pós-venda do cliente, de modo a promover o aumento da satisfação e do grau de fidelização; Incremento do relacionamento do cliente, através de ações orientadas para o negócio.

- Aumento da oferta: Aumento da carteira de produtos do cliente, com principal destaque para os produtos âncora, com a finalidade de inibir a volatilidade do cliente e aumentar o grau de fidelização; Desenvolver ações junto de clientes com baixo ou muito baixo nível relacional, por forma a garantir a sustentabilidade do negócio.

Berry e Thompson (1982), referem que a melhor estratégia para os bancos comerciais é o marketing relacional, pela intangibilidade dos serviços. Todavia, argumenta-se que marketing relacional é a base para o modelo de negócio bancário e não uma estratégia.

Na mesma linha de pensamento, a consultora Ernst e Young (2010) considera fundamental para os bancos o estabelecimento de relações fortes e duradouras com os clientes, uma vez que a crise do crédito tem um forte impacto na maneira como os clientes encaram este relacionamento, face ao seu impacto muito negativo na credibilidade do setor bancário.

Por outro lado, Dibb e Meadows (2001) vão um pouco mais além e referem que para, certos produtos (como os produtos bancários), os clientes necessitam e valorizam algum apoio na tomada de decisão, que reforce o conhecimento sobre o produto ou serviço envolvido na transação.

Assim, pode concluir-se que a abordagem relacional é o principal fator de sucesso nos serviços financeiros, uma vez que confiança e compromisso são fatores de relevante importância para o setor.

-

Implementação de uma estratégia relacional

Implementar uma estratégia de marketing relacional requer por parte das organizações uma mudança de foco, ou seja, a componente relacional tem por base a vertente comercial, todavia foca-se na retenção/fidelização para manter relacionamentos duradouros e potenciar vantagens competitivas de longa duração, gerando assim rentabilidades sustentadas.

Grönroos (2004), define três áreas vitais, para que a empresa atinga o sucesso ao executar uma estratégica com base na relação:

- O centro do marketing relacional é o processo de interação entre as partes;

- Um eficaz planeamento do processo de comunicação como suporte ao desenvolvimento das relações;

- Criação de valor, como output do marketing

Baseado nesta definição Vilaginés (2000), define quatro áreas chave para o marketing relacional que são fundamentais na obtenção de uma relação duradoura entre clientes e empresa:

- Uma base de dados permanentemente atualizada de modo a identificar e classificar os atuais e potenciais clientes;

- Plano de comunicação, bem como, produtos e serviços adaptados às necessidades especificas e individuais de cada cliente;

- Integrar o plano de comunicação de modo a estabelecer um diálogo eficaz com o cliente;

- Administrar a relação com cliente, por forma a aumentar o seu valor para a empresa.

Assim, torna-se necessário individualizar, identificar, perceber e satisfazer as necessidades sentidas por cada cliente, não sendo viável abordar todos os indivíduos como se de um único segmento se tratasse.

Existem atualmente no mercado várias ferramentas que permitem identificar os clientes de acordo com o seu perfil e com as suas necessidades de forma mais rápida e eficaz. Uma dessas ferramentas é o Costumer Relationship Management (CRM)[1].

Copulsky e Wolf (1990) referem que a existência de uma base de dados sobre os atuais e potenciais clientes é um dos elementos chave do marketing relacional. Na mesma linha de pensamento, Marques (2014) refere que:A resolução do problema de infidelidade dos clientes vem conferir um status de prioridade estratégica ao marketing. E é com a ajuda das tecnologias de informação e comunicação que o marketing procura resolver esse problema, aproveitando as potencialidades proporcionadas pela Web e pela evolução dos sistemas de informação orientados para o individuo para justapor as práticas transacionais às práticas relacionais.”

[1] CRM, segundo Strauss, Judy (2011), é uma ferramenta de gestão, utilizado para recolher os dados dos clientes e armazená-los e facilitando o cruzamento desses dados e fornecendo à empresa a informação necessária à identificação das necessidades do cliente.

Por opção dos autores, este artigo respeita o AO90 Por Eunice Carvalho e José Alberto Pereira (Caixa de Crédito Agrícola Mútuo do Ribatejo Sul; Instituto de Línguas e Administração de Santarém)

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

{kind=link}