aumentou apenas 76 mil milhões de dólares){kind=link}

A mais mortal das armas de destruição em massa do arsenal norte-americano não está no Pentágono nem na sua tradicional panóplia de armas nucleares ou convencionais; trata-se de facto da mais silenciosa de todas e consiste na capacidade de Washington controlar a oferta global de dólares.

Uma nova crise global em 2019?

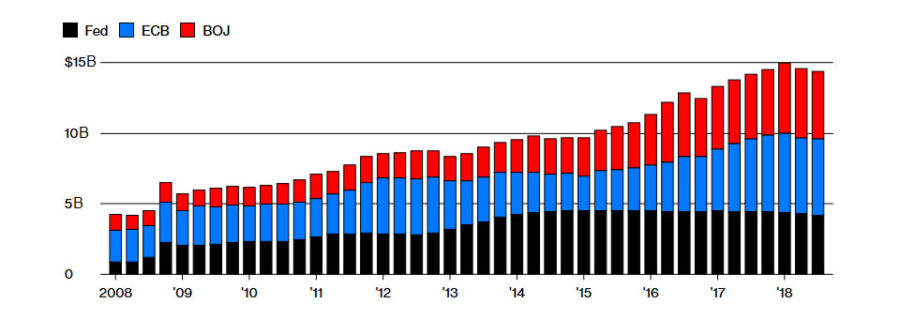

O impacto da contracção do dólar tem sido gradual mas isso pode estar a mudar rapidamente. Segundo os dados disponíveis o balanço dos principais bancos centrais (o Fed americano, o BCE europeu e o BoJ japonês) aumentou apenas 76 mil milhões de dólares no primeiro semestre de 2018, contra os 703 mil milhões de dólares registados nos seis meses anteriores e a Bloomberg estima que as compras mensais de activos líquidos pelos três principais bancos centrais cairão de 100 mil milhões de dólares no final de 2017 para quase zero até o final deste ano, o que se traduz uma redução na liquidez mundial superior a um bilião de dólares no corrente ano.

Evolução do Balanço dos Bancos Centrais

Activos na carteira do Fed, BCE e BoJ por trimestre

Fonte: Federal Reserve, ECB, BOJ (After Years of Easing, Meet Quantitative Tightening: QuickTake)

A lira turca já perdeu metade do seu valor relativamente ao dólar desde o início de 2018, o que significa que as empresas turcas que se financiaram com dinheiro “barato” vão agora precisar de encontrar o dobro do valor em dólares para pagar essas dívidas. Aquelas empresas devem cerca de 300 mil milhões de dólares em dívidas denominadas em moeda estrangeira, principalmente dólares, o que equivale a quase metade do PIB total do país. Foi a grande liquidez em dólares que manteve a sua economia em crescimento desde a crise despoletada nos EUA em 2008; mas este fenómeno não se resumiu à economia turca, pois também os países asiáticos do Paquistão à Coreia do Sul (com excepção da China) viram o seu endividamento externo aumentar em mais de 2 biliões de dólares.

Enquanto a moeda americana se desvalorizou contra essas moedas e o Fed manteve as taxas de juros baixas (entre 2008 e 2015), não houve grande problema, mas agora tudo isso está a mudar. O dólar está a acentuar a sua valorização (7% em 2018) contra todas as outras moedas e conjuntamente com isso, Washington está deliberadamente a iniciar guerras comerciais, provocações políticas, a quebra unilateral do acordo nuclear com o Irão, novas sanções à Rússia, Irão, Coreia do Norte, Venezuela e provocações sem precedentes contra a China. As guerras comerciais de Trump, ironicamente, levaram os capitais de países emergentes, como a Turquia ou a China, a uma “fuga para a segurança” dos mercados dos EUA, principalmente o mercado de acções.

O Fed está a transformar o dólar americano numa arma, com o que parece ser o apoio intencional do BCE, depois deste ter confirmado na última reunião de 2018 o fim do programa de compra de activos, deixando no ar a perspectivadas compras líquidas de activos pelos três principais bancos centrais passarem rapidamente a uma posição negativa.

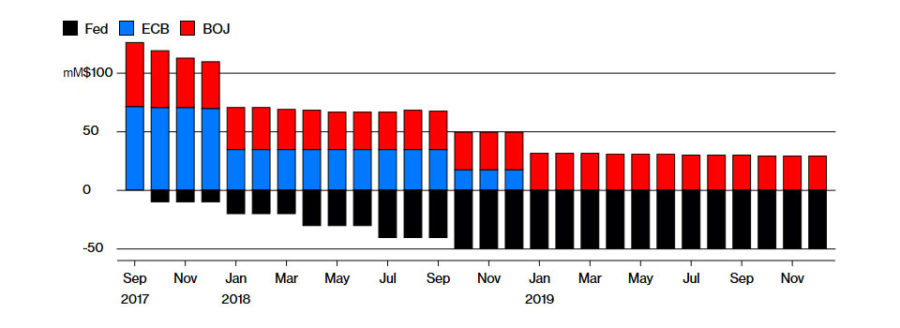

Perspectivas de Evolução

As compras líquidas de activos pelos maiores bancos já caíram e devem ficar negativas em 2019

Fonte: Federal Reserve, ECB, BOJ (After Years of Easing, Meet Quantitative Tightening: QuickTake)

Com este cenário desta natureza estão criadas condições em tudo semelhantes às que despoletaram a crise asiática de 1997, quando um ataque conjunto dos hedge funds americanos à moeda da economia asiática mais fraca, o Baht tailandês, bastou para provocar o colapso na maior parte do sul da Ásia, que arrastou todos desde a Coreia do Sul até Hong Kong. Se naquela ocasião foram os hedge funds hoje o detonador parece ser Donald Trump e os seus famosos tweets.

As guerras comerciais de Trump, as sanções políticas e as novas leis tributárias que beneficiam os mais ricos, conjuntamente com a clara estratégia do Fed de valorização e fortalecimento do dólar, fornecem o pano de fundo para travar uma guerra financeira contra os principais opositores políticos em todo o mundo sem precisar de disparar um único tiro. Bastaram uma série de provocações e ameaças comerciais contra a enorme economia chinesa, provocações políticas contra o governo turco, novas mal fundadas sanções contra a Rússia e o Irão e os bancos americanos e europeus, ou qualquer outra pessoa, com empréstimos em dólares aos mercados emergentes de maior risco, de iniciaram de imediato a fuga. Tudo, seja o colapso da moeda turca em consequência das vendas quase em pânico, da crise da moeda iraniana ou da queda do rublo russo, seja o declínio do yuan chinês em reacção à guerra comercial decretada pela administração Trump, reflecte o começo de uma escassez global de dólares.

O pior poderá ainda estar reservado para a hipótese de Washington conseguir cortar todas as exportações de petróleo do Irão, situação em que a cotação do crude poderá facilmente subir acima de 100 dólares, aumentando drasticamente a escassez mundial do dólar já em desenvolvimento. Isto equivale a um processo de guerra por outros meios, onde o Fed actua como uma “arma silenciosa” para guerras nada pacíficas cuja continuação poderá provocar um sério revés à crescente independência dos países da Eurásia em torno da Nova Rota da Seda da China e da alternativa Rússia-China-Irão ao sistema do dólar.

Conhecido o papel do dólar como principal moeda de reserva global e reconhecido que a capacidade de controlo da Reserva Federal é uma arma de destruição em massa e um pilar estratégico para o domínio da superpotência que ainda são os EUA, estarão as nações da Eurásia – com a China à cabeça – prontos para enfrentar com eficácia esta realidade?

É que do euro e do BCE já sabemos bem o que podemos esperar!