(II) A injustiça fiscal

A ‘Europa que protege’ é um slogan publicitário relativamente recente transformado pelas instituições europeias num ‘projecto’ no qual se juntam desde a segurança, a saúde ou o ambiente às mais variadas políticas económicas e sociais e à escolha de personagens típica de programas eleitorais, e que Macron chamou a si neste seu manifesto.

1. O elixir europeu

Seria aquilo que poderíamos esperar de um tempo de antena de um partido político que tivesse estado no governo. O problema é que não é suposto a ‘Europa’ ser um partido, mas sim um conjunto institucional. Esta transformação do Estado num partido é característico dos regimes totalitários de partido único, ou seja, é a transformação da Europa uma versão bruxelense do grande irmão que cuida de todos nós.

Torna-se a transformação da Europa numa China, ou se quisermos no Estado Novo que nos dizia que Salazar cuidava de todos, em que toda a crítica se assume necessariamente um papel antipatriótico ou antieuropeu. Como não estamos em regime de partido único, este tipo de propaganda convida a oposição a transformar-se no partido ‘anti Europa’, tornando-se indirectamente fautora do eurocepticismo.

A dimensão regional europeia das questões políticas que se nos colocam parece-me importante, como creio ser extremamente importante preservar o que foi inovador e que continua a ser de actualidade, o processo de decisão supranacional (federal nas palavras utilizadas pela declaração fundadora), e que creio hoje necessita de se democratizar.

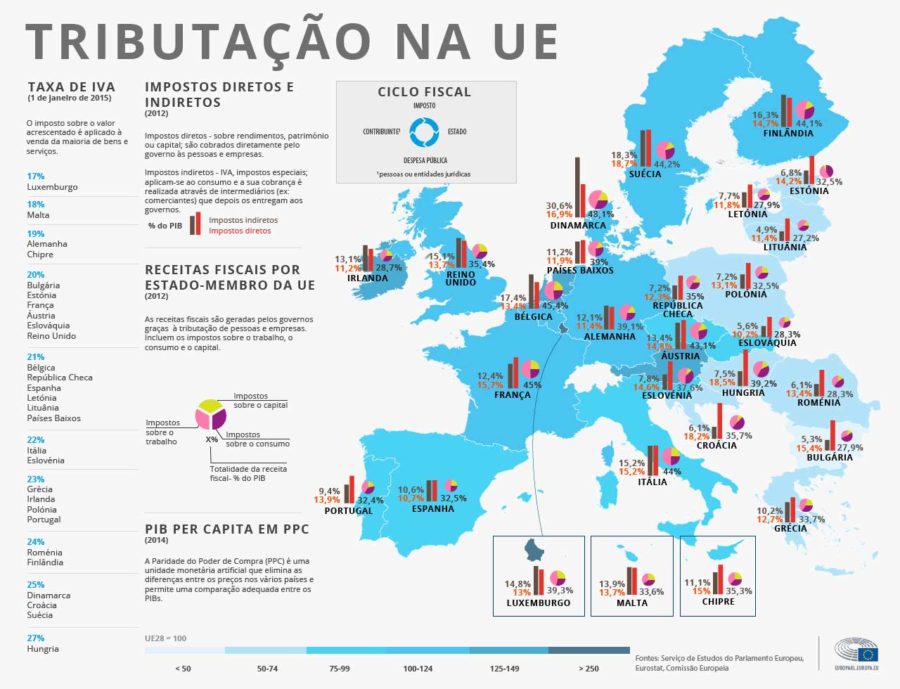

De todos os lugares comuns e ideias feitas nesta matéria de deveres recíprocos do cidadão e do Estado apresentada nesta forma paternalista do ‘Estado que protege’, a questão do imposto parece-me ser nos nossos dias a mais importante.

Aquilo que em regimes democráticos se deve discutir é os diferentes contratos que os candidatos políticos se propõe fazer com os cidadãos, acentuando as suas prioridades e demarcando-se dos concorrentes.

2. A injustiça fiscal europeia

Entre outros efeitos, o Tratado de Maastricht que consagrou a União Económica e Monetária provocou um enorme desequilíbrio na arquitectura fiscal europeia. Ao restringir de forma rígida a capacidade de endividamento dos Estados mas tornando quase impossível qualquer controlo sobre a fiscalidade – as únicas medidas contempladas são as da fiscalidade indirecta e mesmo sobre esta só por unanimidade se podem tomar medidas europeias – incentivou a concorrência fiscal que se faz sentir de um sem número de formas diferentes.

Um dos objectivos implícitos era mesmo o de obrigar os Estados a reduzir a despesa, em obediência aos preceitos conhecidos como ‘neoliberais’ do tempo, dado que a concorrência fiscal entre Estados pretende limitar a sua capacidade de taxar os cidadãos.

Já nessa altura, a medida favorecia claramente a grande empresa e a actividade de engenharia financeira e contabilidade criativa, que tornaram possível complexas montagens jurídicas que levam a uma situação de grande favor fiscal em relação às entidades que não têm dimensão ou capacidade para recorrer a esses sistemas.

O aprofundamento da globalização, e nomeadamente a eclosão da nova ‘tele-era’ em que se pode teletrabalhar, telecomprar e teleconsumir através das fronteiras veio aumentar o problema exponencialmente. As empresas que dominam esses mercados – como a Amazon, o Facebook ou o Google – tornaram-se das maiores do mundo mas não pagam praticamente qualquer imposto sobre a sua actividade na generalidade dos países em que actuam.

Em Portugal, por exemplo, quanto paga qualquer dessas empresas pela sua intensa actividade no turismo, publicidade ou comércio em plena concorrência com pequenas empresas nacionais?

O que penso ser essencial neste processo – e que tem sido cuidadosamente escamoteado pelas instituições europeias – é entender que, neste quadro legal em que os tratados europeus proíbem uma acção concertada europeia para fazer face à concorrência desleal, são os Estados e os seus interesses fiscais imediatos que se tornam nos principais promotores dessa concorrência desleal.

A aritmética do assunto é fácil de entender. Se uma grande empresa global aceitar pagar 0.5% de imposto sobre toda a sua actividade, por exemplo em Portugal, trata-se de dinheiro ganho pelo fisco, que poderia ficar sem nada se essa empresa decidisse sedear-se num país vizinho. Pelo contrário, não é por o Estado aumentar a sua carga fiscal que uma pequena empresa (nomeadamente familiar) pode mudar a sua sede, ou se pode permitir contratar um exército de consultores fiscais para fazer com que o seu imposto desça.

Tudo isto quer dizer que os Estados nacionais são levados a conceder condições cada vez mais vantajosas às multinacionais e menos vantajosas às pequenas e médias empresas.

Com o escândalo ‘Luxileaks’, as instâncias europeias em vez de acabarem com essas práticas, acabaram por abençoar negociações entre os Estados e grandes empresas que lhes permitem de forma escandalosa pagar menos do que paga qualquer pequena empresa sem capacidade negocial. O único resultado palpável desse processo até hoje, tem sido a continuada perseguição pela justiça luxemburguesa dos cidadãos que denunciaram o escândalo, crendo, pelos vistos erradamente, que a sua fidelidade aos seus cocidadãos deveria ser mais importante que a fidelidade aos seus patrões.

(FONTE: Parlamento Europeu – Em síntese: o Parlamento e a luta contra a evasão fiscal)

A Comissão Europeia tentou utilizar o argumento das ‘ajudas de Estado’ para obrigar o Estado belga a recuperar 700 milhões de euros de impostos não cobrados a 35 multinacionais, mas o Tribunal de Justiça anulou essa decisão, na base de desajustadas e especiosas considerações técnicas e ignorando a flagrante violação dos princípios da igualdade do cidadão perante a lei que esse presente do Estado às multinacionais significa.

3. A igualdade do cidadão perante a lei

Macron escaldado com as suas propostas de aumento de impostos para os mais pobres e isenção para os mais ricos que levaram ao movimento dos ‘coletes amarelos’ teve o bom senso de não falar do que era um dos princípios da cartilha da eurocracia europeia até há bem pouco tempo: o imposto europeu.

Na sua declaração de candidatura, o cabeça de lista do PSD resolveu lançar a questão como a mais importante. Introduzir um bizantino debate sobre saber se o cidadão paga imposto, taxa ou contribuição obrigatória, se o imposto é cobrado pelo fisco português e depois parcialmente reconduzido aos cofres europeus ou se deve ser cobrado directamente em nome das instâncias europeias é querer confundir o que cabe ao domínio das grandes opções políticas e o que cabe às formas técnicas de as pôr em prática. É o zero da capacidade de discernimento político. O cabeça de lista às eleições europeias pelos socialistas portugueses alinhou neste falso debate nada dizendo sobre o que é politicamente relevante

Os cidadãos europeus podem e devem pagar menos e não mais impostos se houver um mínimo de equidade fiscal, fazendo com que as multinacionais e empresas financeiras passem a pagar o que hoje não pagam e se forem restabelecidas condições mínimas de concorrência.

As condições em que se cobram impostos – e nomeadamente a existência de condições totalmente diferentes dadas às empresas de grande dimensão e globalização e às pequenas empresas de menor capacidade de globalização – são fundamentalmente dadas pelo quadro legislativo europeu. É portanto a fiscalidade europeia e não o imposto europeu o que é relevante debater.

A conversa mole do manifesto de Macron e dos restantes actores políticos aparece assim como forma de escamotear o debate da justiça fiscal, o grande debate europeu que deveríamos travar.

{kind=link}