A sustentabilidade da Segurança Social segundo António Costa está pior que em 2008 e 2012

Neste estudo provo, utilizando os dados constantes dos Relatórios sobre a sustentabilidade financeira da Segurança Social que são divulgados num anexo de todos os Relatórios do Orçamento do Estado de cada ano, que a sustentabilidade actual da Segurança Social, segundo António Costa, está pior do que a apresentada nos relatórios de 2008 e 2012 dos governos desses anos, o que contradiz a afirmação que fez num debate eleitoral com os lideres dos outros partidos com assento na Assembleia da República.

Também utilizando dados desses relatórios, mostro que Portugal continua a ser não só um pais de baixos salários mas também de baixíssimas pensões, situação esta que não foi alterada pelo actual governo. E que o meio para garantir a sustentabilidade da Segurança Social não pode ser a continuação de uma politica de baixas pensões como defendeu Mário Centeno para a próxima legislatura, mas sim uma politica de crescimento económico sustentado e elevado, o que exige muito mais investimento público, e uma alteração profunda na forma de calcular as contribuições das empresas para a Segurança Social com base no Valor Acrescentado Liquido, solução que ando a defender há varias dezenas de anos, e que agora se encontra nos programas eleitorais do PCP e do BE, e até do PSD, embora ainda de uma forma marginal e envergonhada.

E termino este estudo, respondendo 4 perguntas sobre os regimes de pensões da Segurança Social e CGA que me foram colocadas por leitores, cujas respostas poderão ser úteis a muitos mais trabalhadores.

Estudo

A sustentabilidade da Segurança Social segundo António Costa está pior que em 2008 e 2012, e respostas a 4 perguntas feitas por trabalhadores sobre a Segurança Social a e a CGA

Este estudo vai ser dividido em duas partes, a saber: na 1ª parte analisar-se-á a forma como a sustentabilidade da Segurança Social é encarada por António Costa. Na 2ª parte vamos responder a 4 das muitas perguntas que quase diariamente continuamos a receber de leitores sobe a Segurança Social e a CGA. Escolhemos 4 cujas respostas que poderão ser úteis a muitos.

A sustentabilidade da Segurança Social segundo António Costa, e em 2008 e 2012

No debate eleitoral transmitido simultaneamente pela RDP, Rádio Renascença e TSF, em que participaram os líderes dos partidos com assento na Assembleia da Republica, António Costa afirmou que com o seu governo “a sustentabilidade da Segurança Social havia sido alargada por mais 22 anos” procurando criar assim a nível da opinião pública a ideia de que nestes últimos 4 anos a sustentabilidade da Segurança Social tinha aumentado e mesmo consolidado com o governo do PS. Interessa por isso, analisar de uma forma objectiva a afirmação de António Costa para saber em que medida ela corresponde à verdade e ao mesmo tempo reflectir se existe mais alguma solução, para além da actual com remendos, para garantir a sustentabilidade da Segurança Social. .

Em primeiro lugar, é importante que os leitores saibam que no Relatório do Orçamento do Estado de cada ano, no seu anexo vem sempre um “Relatório sobre a sustentabilidade financeira da Segurança Social”. E foi do Relatório do OE- 2019 que António Costa tirou aquele número. Na pág. 287 pode-se ler o seguinte: “O FEFSS, que é um fundo onde se acumulam os saldos positivos da Segurança Social e receitas da venda património da Segurança Social assim como o rendimento das aplicações realizadas, a ser utilizado perante saldos negativos do sistema previdencial a partir do final da segunda metade da década de 2020, teria com a actual projecção, um esgotamento no final da segunda metade da década de 2040”. No relatório de sustentabilidade apresentado pelo governo prevê-se que na 2ª metade da década de 2020 a Segurança Social comece a apresentar défices, e que estes défices serão suportados (pagos) por aquele Fundo só até 2045/50 pois se esgotará.

Contrariamente ao que pretendeu fazer crer esta previsão sobre a sustentabilidade financeira da Segurança Social é pior do que as realizadas em anos anteriores por outros governos

No Relatório do Orçamento do Estado para 2008 (pág.274), pode-se ler o seguinte: “A ocorrência dos primeiros défices estima-se que poderá surgir na segunda metade da década de 30 com valores de cerca de 0,1% do PIB (projecta-se em 2036 o primeiro défice do sistema)”, e não na 2ª metade da década de 2010 como prevê o governo de António Costa. E:

pelo facto de não se projetarem saldos negativos nos próximos 30 anos e de os primeiros défices serem de reduzida amplitude, a carteira do Fundo de Estabilização Financeira da Segurança Social (FEFSS) continuará a acumular até 2040, atingindo no final do período de projeção cerca de 10,2% do PIB.”

No estudo de sustentabilidade incluído no Relatório do Orçamento do Estado para 2008 estimava-se que nos próximos 30 anos, portanto até 2038, a Segurança Social não apresentaria saldos negativos, logo não seria necessário utilizar o Fundo da Segurança e que ele continuaria a acumular e que só a partir de 2038 é que seria necessário utilizá-lo. No Relatório do governo de António Costa prevê-se que já na 2ª metade da década de 2020 a Segurança Social apresente saldos negativos, e que o Fundo tenha de ser utilizado e só dê até 2040.

No estudo sobre a sustentabilidade financeira da Segurança Social anexo ao Relatório do Orçamento do Estado de 2012 (pág. 243) lê-se o seguinte:

Com a previsão do primeiro saldo negativo do subsistema previdencial a ocorrer entre 2030 e 2035, os rendimentos e as valias geradas pelo fundo deverão permitir que, até 2040, o valor acumulado do FEFSS seja suficiente para garantir, anualmente, o pagamento das despesas totais de pensões do regime contributivo e que, em 2050, o fundo apresente um valor correspondente a cerca de 2,5% do PIB” Positivo..

As perspectivas dos governos tanto em 2008 como em 2012 sobre a sustentabilidade futura da Segurança Social eram melhores do que as apresentadas por António Costa no debate eleitoral. Mais que a vitória do actual governo, ela representa um fracasso se for verdade

A pensão média continua muito baixa em Portugal, próxima do IAS (435,76€)

Portugal é um país de baixos salários e de baixíssimas pensões. E contrariamente ao que muitas vezes se pretende fazer crer esta situação não se alterou durante os últimos 4 anos de governo de António Costa como vamos mostrar. A sustentabilidade da Segurança Social tem sido conseguida à custa de pensões muito baixas, que o PS quer que assim continuem segundo Mário Centeno.

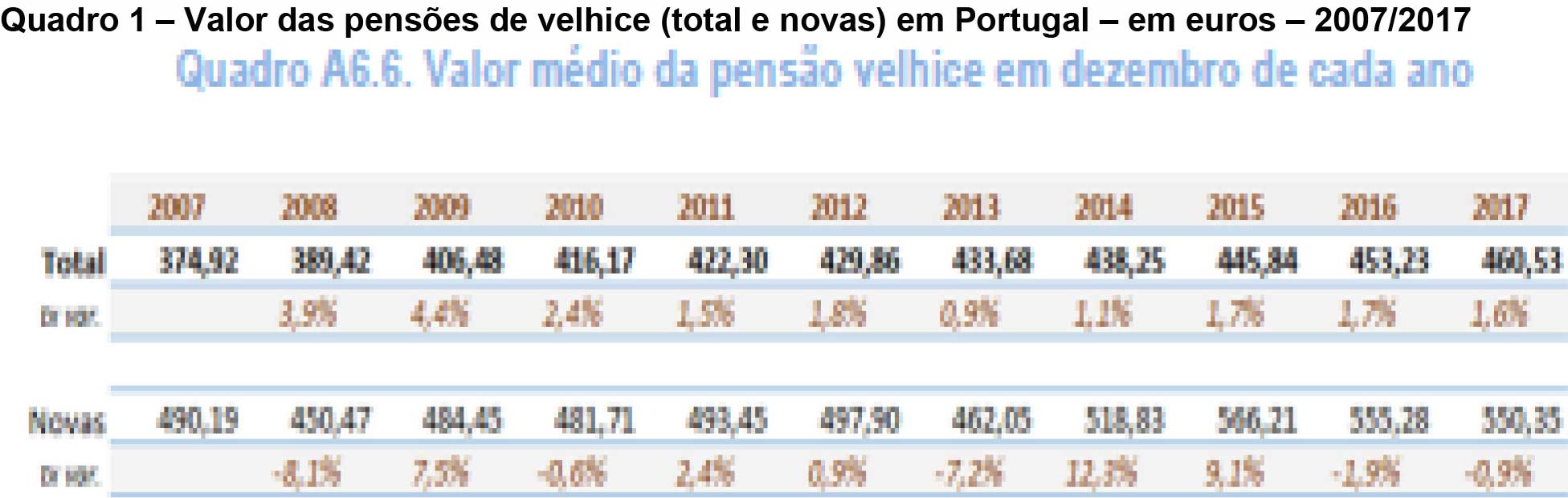

Quadro 1 – Valor das pensões de velhice (total e novas) em Portugal – em euros – 2007/2017

Como revelam esses dados, do Relatório do OE-2019, a pensão média de velhice, em Dez.2017, era apenas de 460,5€, e se considerarmos a pensão daqueles que se reformaram em 2017, a pensão média é 550€. No período 2007/2018, o aumento médio registado na pensão média de todos os reformados da Segurança Social foi de 8,56€/ano, e dos novos pensionistas de 6€/ano. Com o actual governo a pensão média total aumentou apenas 7,39€ em 2016 e 7,30€ em 2017. Em 2018 e em 2019, apesar do aumento extraordinário de 10€, a situação previsivelmente não se alterou, pois os 10€ não beneficiaram todos os pensionistas mas apenas uma parte deles (os com pensões até 1,5 IAS) e os 10€ não é um valor muito superior ao aumento médio verificado entre 2007 e 2017.

Recorde-se que Vieira da Silva no inicio da legislatura afirmou que os trabalhadores em Portugal quando pedem a sua pensão estão sujeitos a uma dupla penalização – factor de sustentabilidade e aumento anual da idade de reforma – e que iria eliminar uma delas. Uma promessa do actual governo que não foi cumprida. O Ministério de Vieira da Silva continua a esconder, perante a passividade da Assembleia da República a quem compete controlar a actividade do governo, o Relatório e Contas da Segurança Social – Parte II de 2018, onde são publicados dados sobre as pensões recebidas pelos reformados, certamente com o objectivo de ocultar a situação difícil, já que a maioria vive abaixo do limiar da pobreza. Recorde-se que a pensão social, em 2019, é apenas 210,32€. Quem pode viver com este valor?

A divida à Segurança Social “perdida” aumentou muito durante o governo de António Costa perante a passividade geral, se tivesse sido cobrada tinha-se melhores pensões

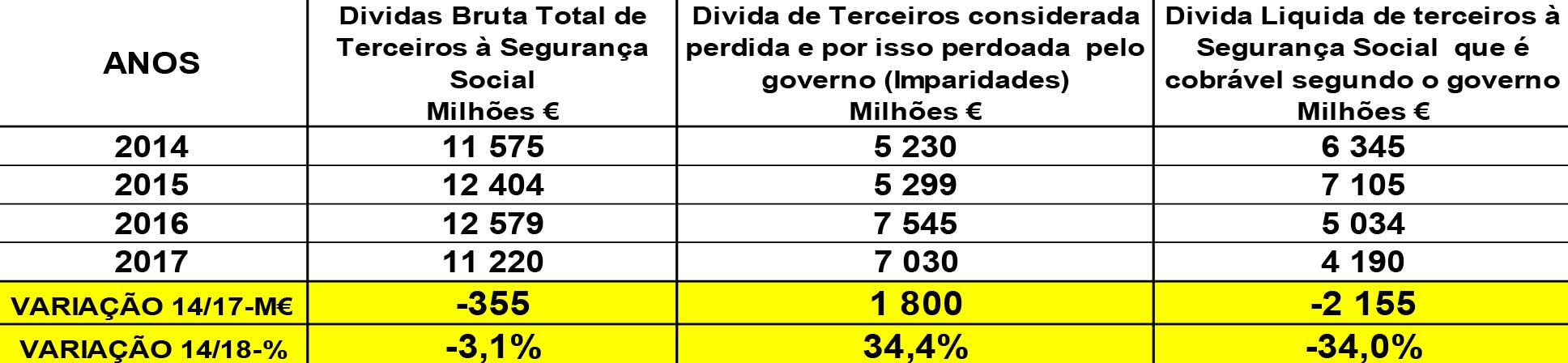

As dividas à Segurança Social, em que uma parte importante são descontos feitos pelas entidades patronais nas remunerações dos trabalhadores que depois não entregaram à Segurança Social, continuou a apresentar valores enormes com o actual governo, que não foram cobrados mas que são depois abatidos pelo governo através da constituição de imparidades, traduzindo-se em elevados prejuízos e perdas para a Seg. Social. O quadro 2 mostra isso.

Quadro 2- Variação da divida à Segurança Social no período 2014/2017 com o actual governo

As dividas à Segurança Social atingem um valor enorme: 11.220 milhões € em 2017, último ano em que o actual governo divulgou valores, sendo 5.196,5 milhões € de descontos feitos nas remunerações dos trabalhadores que os patrões não entregaram à Segurança Social. No entanto, o que mais choca na informação divulgada pelo governo é aquela que revela que ele perdoou 7.030 milhões €, correspondendo a 62,6% da divida total, por a ter considerado totalmente perdida, constituindo para isso imparidades. Exceptuado 2016, o governo nunca mais apresentou planos de recuperação da dívida, e nenhum partido na Assembleia da República o exigiu, nomeadamente inquirindo para onde foi este dinheiro descontado aos trabalhadores que foi perdido, assim como os meios que foram utilizados para tentar cobrar essas dívidas, pois se nada se fizer é a sustentabilidade da Segurança Social que corre sério risco e pensões baixas.

Como garantir a sustentabilidade da Segurança Social

Há mais de 30 anos que temos vindo a defender que, para garantir a sustentabilidade da Segurança Social e acabar com a concorrência desleal que existe entre as empresas, é necessário mudar o sistema de financiamento da Segurança Social, nomeadamente o cálculo das contribuições das empresas para a Segurança Social. O cálculo com base na massa salarial, instituído há mais de 70 anos, que continua a vigorar, era adequado quando as empresas eram de trabalho intensivo (aquelas que tinham maior numero de trabalhadores eram aquelas que produziam mais riqueza e lucros).

Actualmente, devido ao enorme desenvolvimento da ciência e da técnica, as empresas que produzem mais riqueza e mais lucros são as empresas de capital e conhecimento intensivo muitas vezes com poucos trabalhadores. Portanto, o cálculo das contribuições das empresas para a Segurança Social deve deixar de ser feito com base na massa salarial paga, pois ela representa uma parcela cada vez menor dos custos,, mas sim com base na riqueza líquida criada, que na ciência económica, se designa por “Valor Acrescentado Liquido (VAL”). Esta valor (VAL) obtém-se deduzindo ao valor da produção anual da empresa o custo de tudo aquilo que adquiriu a outras empresas (matérias primas, electricidade, amortização dos equipamentos que utiliza, etc.) com excepção das despesas com pessoal necessário para obter a sua produção anual.

É sobre este Valor Acrescentado Liquido (VAL) assim obtido que se deviam calcular as contribuições das empresas para a Segurança Social. Teria a vantagem de acabar com a concorrência desleal entre as empresas (actualmente as que contribuem com maior percentagem da riqueza que criam para a Segurança Social são aquelas que empregam mais trabalhadores – têxteis e vestuário – e não aquelas que obtêm maiores lucros, de que é ex. a EDP). Deixava-se de premiar as empresas que despedem trabalhadores para reduzir as contribuições para Segurança Social, e era também a solução mais adequada para enfrentar a utilização crescente dos robots na produção (não se aplicaria um imposto por robot como alguns já defendem, mas a contribuição para Segurança Social teria como base a riqueza liquida criada, quer a empresa utilizasse muitos ou poucos robots, muitos ou poucos trabalhadores). Em 2015, publicamos um livro com o título “COMO GARANTIR A SUSTENTABILIDADE DA SEGURANÇA SOCIAL E DA CGA” explicando detalhadamente a forma como introduzir essa nova forma de cálculo das contribuições das empresas para a Segurança Social, sem pôr em risco a sua estabilidade. Utilizamos dados do VAL das empresas divulgados pelo INE e fizemos mesmo uma estimativa da taxa a aplicar para garantir a sustentabilidade da Seg. Social.

Nos programas dos partidos políticos para as eleições de Outubro de 2019- CDU, BE e, pela primeira vez, PSD – esta questão (contribuição para a Segurança Social com base no VAL) já é abordada e considerada como forma de financiamento da Segurança Social embora ainda de uma forma marginal e envergonhada. No entanto é já um avanço. Apenas o PS e o CDS continuam agarrados ao método instituído no passado. No entanto, é de prever que com o tempo ele se venha a impor até porque responde às profundas mudanças que se estão a verificar a nível da economia e das empresas (automatização, substituição de trabalhadores por robots, etc.)

Respostas a 4 perguntas feitas por trabalhadores sobre a Segurança Social e a CGA

Sobre todas leis que têm sido publicadas que introduzem alterações no regime de pensões quer da Segurança quer da CGA, tenho sempre elaborado estudos com o objectivo de alertar os trabalhadores para os seus efeitos, a fim de poderem tomar decisões sobre a sua vida de uma forma fundamentada. Apesar disso, continuo a receber todas semanas inúmeros e-mails com perguntas de leitores sobre pensões que sendo materialmente impossível responder de uma forma individualizada, até porque continuo a trabalhar todos os dias com horário de trabalho fixo prolongado. Por isso peço que, quando tiverem dúvidas, leiam com atenção os estudos pois muitas das perguntas que me fazem as respostas já se encontram nesses estudos. É preciso é lê-los com atenção. Neste estudo vou seleccionar apenas 4 perguntas, que me pareceram de interesse responder, porque as respostas poderão servir para esclarecer duvidas que têm muitos mais trabalhadores. Assim, respondendo a um penso que ajudo muitos outros.

1

A minha esposa requereu a reforma ao abrigo da lei 126B/2017 no passado dia 1 de Abril 2019 e ainda não recebeu comunicação da Segurança Social. A minha esposa está com dificuldades físicas e já não aguenta o trabalho, a ajuda que solicito é a seguinte se a minha esposa deixar de trabalhar no próximo mês começa a ganhar a pensão a partir desse dia ou tem que esperar a notificação da S.S.

Segundo o artº 51 do Decreto-Lei 187/2007, na Segurança Social a pensão de velhice é devida a partir da data da apresentação do respectivo requerimento ou daquela que o beneficiário indique para início da pensão, no caso previsto neste decreto relativamente à apresentação antecipada do requerimento (pode ser pedida com antecedência máxima de 3 meses). Na CGA é diferente, o trabalhador só tem direito à pensão a partir da data do despacho.

2

Qual a densidade contributiva necessária para ser considerado um ano de contribuições para a Caixa Geral de Aposentações? E a diferença com tempo de serviço?

Na CGA, para o cálculo da pensão referente ao período posterior a 2005, é 120 dias como na Segurança Social. No entanto, é importante não confundir a densidade contributiva com tempo de serviço, dos “40 anos de exercício efectivo de funções”. Neste caso, 120 dias de contribuições para a CGA não corresponde a um ano efectivo de funções. Portanto, quando o Decreto-Lei n.º 108/2019 dispõe que “Podem requerer a aposentação antecipada, independentemente de submissão a junta médica e sem prejuízo da aplicação do regime de pensão unificada, os subscritores que tenham, pelo menos, 60 anos de idade e que, enquanto tiverem essa idade, tenham completado, pelo menos, 40 anos de exercício efectivo de funções”, neste caso os 120 dias não são suficientes, é necessário mesmo um ano de serviço efectivo. Para além disso, e isto também se aplica à Segurança Social, se um trabalhador num ano apenas descontou 120 dias, esse ano para cálculo da pensão conta como ano completo mas o salário considerado para determinação da pensão não é o salário que recebe o trabalhador mensalmente, mas o valor é outro. Como ele trabalhou 4 meses, é soma dos salários de 4 meses a dividir por 14. Por ex., o trabalhador tem um salário bruto de 1000€, trabalhou em 2019 4 meses, portanto recebeu 4000€, O salário de 2019 utilizado para o cálculo da sua pensão é apenas 4000€ a dividir por 14, o que significa 285,7€, o que reduz o valor da pensão.

3

A minha questão é esta dando o meu exemplo prático: Entrada para a função pública em 01/11/1975 com 20 anos feitos em Fevereiro desse ano (portanto aos 60 anos contava com 40 serviço). neste momento tenho 43 anos de descontos e faço 44 anos em 01/11/2019. Assim, parece-me que se fizer hoje o pedido de aposentação não serei penalizado com o factor de sustentabilidade, mas a dúvida surge na penalização de 0,5% ao mês e no timing certo para fazer esse pedido

Portanto, aos 60 anos de idade tinha 40 anos de serviço. De acordo com o Decreto-lei 108/2019 na nova redacção que deu ao artº 37-A do Estatuto da aposentação “não é aplicado o factor de sustentabilidade”. No entanto, para se poder aposentar sem qualquer outra penalização só é possível, neste caso porque tem mais 4 anos para dos 40 anos de serviço, se o trabalhador tiver 66 anos e 5 meses ou então se aposentar na sua idade pessoal de acesso à pensão, que é considerada uma aposentação não antecipada. E obtém-se esta idade pessoal deduzindo à idade normal de acesso à aposentação – 66 anos e 5 meses em 2019 e em 2020– 4 meses por cada ano a mais que tiver para além dos 40 anos de serviço. Como tem 4 anos de serviço para além dos 40 anos diminuiu 16 meses aos 66 anos e 5 meses, portanto a sua idade pessoal de acesso à reforma é 65 anos e um mês. Como não tem esta idade não se pode aposentar sem penalizações. Tem de continuar a trabalhar até a sua idade pessoal de aposentação ser igual à sua idade real, ou então utilizar o regime previsto no artº 162 do Decreto-Lei 84/2019, ou seja, aos 65 anos de idade para não ter cortes.

4

Na impossibilidade de obter uma informação clara, por parte da Segurança Social, venho solicitar a sua ajuda para o esclarecimento das seguintes dúvidas. Os factos são:

- Em 06/04/2018 a entidade empregadora fez cessar o contrato de trabalho por se encontrar num PER. Nessa data tinha 57 anos de idade (08/02/1961);

- Em 10/04/2018 requeri o subsídio de desemprego o qual foi concedido por um período de 480 dias;

- De 15/05/2018 a 30/11/2018 passei a receber subsídio de desemprego parcial, em virtude de ter celebrado um contrato de trabalho a tempo parcial, a receber 290€;

- A 06/12/2018 foi reativado o subsídio de desemprego total que termina em 14/08/2018, perfazendo nessa data os 480 dias concedidos;

- Consultando a página da Segurança Social Direta verifico que, entre 30/11 e 05/12/2018, consta “Suspensão Total por Falta de inscrição no Centro de Emprego”;

- A minha carreira contributiva é de 39 anos.

Tenho direito a pedir a reforma antecipada, por desemprego de longa duração, por ter 57 anos à data do desemprego?

Se sim, quando posso meter o requerimento?

O trabalhador tem direito a esta reforma se for despedido, se tiver o subsidio de desemprego pelo menos durante um ano, e se na data do despedimento ele tiver 52 anos de idade e 22 anos de descontos, ou então se tiver 57 anos de idade e 15 anos de descontos. Neste regime de reforma antecipada, que só pode ser pedida após se ter esgotado o subsidio de desemprego (para manter direito tem de estar sempre inscrito no Centro de emprego), o trabalhador está sujeito pelo menos a duas penalizações:

- corte na pensão de 0,5% por cada mês que lhe falte para ter 62 anos de idade;

- um segundo corte na pensão que resulta da aplicação do factor de sustentabilidade que, em 2019, é 14,67%.

A penalização é reduzida em 6% por cada período de três anos que exceda 32 anos de carreira contributiva aos 57 anos de idade. Ainda pode sofrer um 3ª penalização se o despedimento for mutuo por acordo que é um corte de 0,25% por cada mês que lhe falte para ter a idade de acesso normal à reforma que, em 2019, é 66 anos 5 meses que é depois eliminado.

Pode apresentar o pedido 90 dias antes de terminar o subsidio de desemprego como já foi atrás referido.

Transferência Bancária

Nome: Quarto Poder Associação Cívica e Cultural

Banco: Montepio Geral

IBAN: PT50 0036 0039 9910 0321 080 93

SWIFT/BIC: MPIOPTPL

Pagamento de Serviços

Entidade: 21 312

Referência: 122 651 941

Valor: (desde €1)

Pagamento PayPal

Envie-nos o comprovativo para o seguinte endereço electrónico: [email protected]

Ao fazer o envio, indique o seu nome, número de contribuinte e morada, que oportunamente lhe enviaremos um recibo via e-mail.

{kind=link}