O agravamento da crise económica, financeira e de governo do Grupo Montepio, o risco de despedimentos e a passividade dos supervisores (ASF, Ministério do Trabalho e Banco de Portugal) que assim se tornam coniventes

Neste estudo analiso, utilizando os dados sobre a Associação Mutualista e do Relatório e Contas consolidado do 1º semestre 2019 do Banco Montepio, a situação difícil e mesmo grave em que se encontra actualmente a Associação Mutualista Montepio Geral, e o risco que correm as poupanças de mais de 600.000 associados se a administração de Tomás Correia permanecer. E isto porque a indefinição, a instabilidade e a quebra de reputação causada pela manutenção da administração de Tomás Correia, punida (ela e a administração da sua confiança na Lusitânia não vida) com elevadas coimas pelo Banco de Portugal e pela Autoridade de Concorrência está a desestabilizar todo o grupo Montepio, perante a passividade da ASF (Autoridade de Supervisão de Seguros e Fundos de Pensões) do Ministério do Trabalho e do Banco de Portugal que nada fazem para por fim a tal situação.

E como se tudo isto já não fosse suficiente uma comissão escolhida por Tomás Correia elaborou uma proposta de Estatutos para a Associação Mutualista que inclui um artigo (artº 56, nº2) que estabelece o seguinte: “Os mandatos dos titulares da Mesa da Assembleia Geral, do Conselho de Administração e do Conselho Fiscal, eleitos em 7 de Dezembro de 2018, mantêm-se em vigor até ao seu termo em 31 de Dezembro de 2021, não sendo alterada a composição destes Órgãos até à mesma data”, ou seja a manutenção de Tomás Correia e dos seus fieis até 2021. E isto apesar do novo Código das Associações Mutualistas (Decreto-Lei 59/2018) impor a entrada em vigor de um novo Estatutos para a Associação Mutualista até Setembro de 2019 e, consequentemente, a eleição de novos corpos gerentes.

Mas a administração de Tomás Correia e os seus fieis, incluindo o padre Melícias, têm medo de novas eleições pois nas ultimas tiveram menos de metade dos votos, e só foi a dispersão por várias listas que os salvou. A ASF anda há mais de um ano a adiar a decisão sobre a idoneidade de Tomás Correia tornando-se conivente com toda esta situação e sendo responsável pelo desgaste e prejuízos económicos e financeiros e de reputação que ela está a causar a todo o grupo Montepio

Mesmo que não seja associado do Montepio peço a sua ajuda para que esta informação chegue ao maior número de associados da Associação Mutualista. Antecipadamente agradeço a ajuda que puder dar pois o Montepio é a maior mutualista do país que tem as poupanças de mais de um milhão de portugueses (associados e familiares).

Estudo

O agravamento da crise económica, financeira e de governo do Grupo Montepio, o risco de despedimentos e a passividade dos supervisores (ASF, Ministério do Trabalho e Banco de Portugal) que assim se tornam coniventes.

A crise da Associação Mutualista agrava-se perante a passividade da ASF e do Ministério do Trabalho que andam há um ano para decidir mas não decidem nada

O grupo Montepio é constituído por 48 empresas, em que a entidade mãe, ou seja, aquela que financia todas as empresas, e cujos resultados consolida (lucros e prejuízos) é a Associação Mutualista Montepio Geral.

Embora o número de associados esteja a diminuir todos os meses, em Agosto de 2019, ainda tinha 606.000 associados, cujas poupanças – cerca de 3.000 milhões € – têm financiado todas aquelas empresas e suportado os elevados prejuízos que elas têm acumulado ao longo de mais de 15 anos de uma gestão ruinosa da administração Tomás Correia que, à semelhança de Ricardo Salgado, se sente “Dono de Todo o Montepio” (DTM), impondo de uma forma prepotente, quer à Associação Mutualista quer nas empresas do grupo, a sua vontade (os que se atrevem a opor-se são marginalizados, cultivando a cultura da submissão), muitas vezes em clara violação da lei ( segundo o Código das Associações mutualistas as aplicações numa “ única empresa ou sociedade não podem, em caso algum, representar mais de 10 % do ativo de uma associação mutualista”, mas no fim de 2018 estavam investidos no Banco Montepio 2.420 milhões €, o que corresponde a 63,42% do Ativo da Associação Mutualista e a 80,7% das poupanças que os associados têm nela e, em 2019, foram aplicados mais 150 milhões € em divida subordinada do Banco Montepio, conforme pág.156 Relatório e Contas) perante a passividade dos supervisores (Ministério do Trabalho e ASF) que nada fizeram para impedir a violação da lei.

No fim de 2018, Tomás Correia apresentou um Programa de Actividades e Orçamento de 2019 para a Associação Mutualista fantasioso, que à semelhança dos anos anteriores, nunca é cumprido e apenas serve para iludir quem quer ser mais uma vez enganado. Previa que o número de associados aumentasse, entre 2018 e 2019, de 612.000 para 636.000, mas o que tem acontecido é uma diminuição de quase 1000 associados por mês; previa também que a Margem associativa (diferença entre entradas e saídas de poupanças) fosse positiva no montante de 121,3 milhões €, mas nos oito primeiros meses de 2019 a Margem associativa foi nula.

A nível de liquidez imediata, ou seja, de meios financeiros que podem ser utilizados de imediato para reembolsar os associados, o Orçamento para 2019 previa em “Caixa e Bancos” existirem 236,6 milhões €, e a realidade é que na data referida existiam apenas 150 milhões €. E em obrigações, que podem ser rapidamente convertidas em dinheiro, previa 465 milhões € e existiam pouco mais de 360 milhões €, estando cerca de 150 milhões € aplicados em dívida subordinada do Banco Montepio não podendo ser transformados imediatamente em dinheiro porque, se fossem resgatados iriam afectar os racios de capital, o que não é permitido pelo Banco de Portugal.

Assim se um número elevado de associados, como aconteceu já no passado, quiser levantar as suas poupanças dificilmente o conseguirá. E se retiramos ao Activo da Associação Mutualista os chamados “Activos por impostos diferidos” – 816 milhões € – que é um “activo fictício”, o valor do Activo total (aquilo que possui ou tem a receber) a Associação Mutualista é já inferior ao seu Passivo total, ou seja, aquilo que deve e tem de pagar. Portanto, o risco que correm as poupanças é grande.

A juntar a tudo isto há ainda as coimas aplicadas pelo Banco de Portugal (3,5 milhões € ao Banco Montepio e 1,25 milhões € à administração de Tomás Correia) por actos inaceitáveis serem praticados num grupo mutualista que se devia orientar pelos princípios da transparência, de cumprimento da lei e de uma gestão rigorosa que defenda a reputação do Montepio e os interesses dos associados, o que não aconteceu; e ainda a coima de 13 milhões € aplicada à Lusitânia SA (não vida), pela Autoridade da Concorrência, por cartelização praticada por uma administração escolhida e da confiança de Tomás Correia.

E estas coimas assim como os custos da defesa dos administradores condenados pelo Banco de Portugal e pela Autoridade da Concorrência, estão a ser pagos pelo Montepio ou seja, pelos associados. Tudo isto custa dezenas de milhões € ao Montepio e aos associados e afecta a reputação do Montepio. Tomás Correia não é digno para continuar à frente da AMMG mas continua perante a passividade da ASF e do Ministério do Trabalho que andam há um ano para decidir sobre a idoneidade mas não decidem nada, e quando decidirem é já tarde.

As poupanças dos associados aplicadas nas empresas do Grupo Montepio não estão render nada ou quase nada, o que não permite pagar aos associados os rendimentos prometidos e muito menos distribuir benefícios

Dos 3.000 milhões € (poupanças) que os associados têm aplicado na Associação Mutualista, cerca de 2.100 milhões € , deduzindo as imparidades, estão aplicadas em empresas do grupo Montepio. E o dramático é que essas empresas ou têm tido sistematicamente prejuízos ou resultados próximos de zero, o que não permite à Associação Mutualista remunerar os associados pelas poupanças que têm investido na Associação Mutualista. Uma parte dessas poupanças já desapareceu (pelo menos as cobertas por imparidades) devido aos prejuízos acumulados por essas empresas (na Caixa Económica, actual Banco Montepio, a Associação Mutualista já investiu 2.420 milhões € e os Capitais Próprios do Banco, em Jun. 2019, somavam apenas 1.508,6 milhões €, o que significa que desapareceram 911,4 milhões € devido aos prejuízos acumulados; uma situação semelhante verifica-se na Lusitânia SA (não vida) que acumulou nos últimos 7 anos -2012/2018- 155,8 milhões € de prejuízos e onde a Associação Mutualista já investiu 141 milhões € a juntar aos lucros obtidos pela Lusitânia vida que têm sido desviados para aquela empresa).

Por isso, vamos analisar de uma forma mais detalhada a situação actual do Banco Montepio (Caixa Económica) para mostrar o risco existente, pois ele é o activo mais importante da Associação Mutualista, e aquele que é a principal garantia das poupanças e dos rendimentos dos associados.

O Banco Montepio e a queda continuada do crédito apesar da elevada liquidez, a indefinição a nível de governo, e o banco continua a não gerar rendimentos para a Associação Mutualista apesar desta ter investido nele 2.420 Milhões €

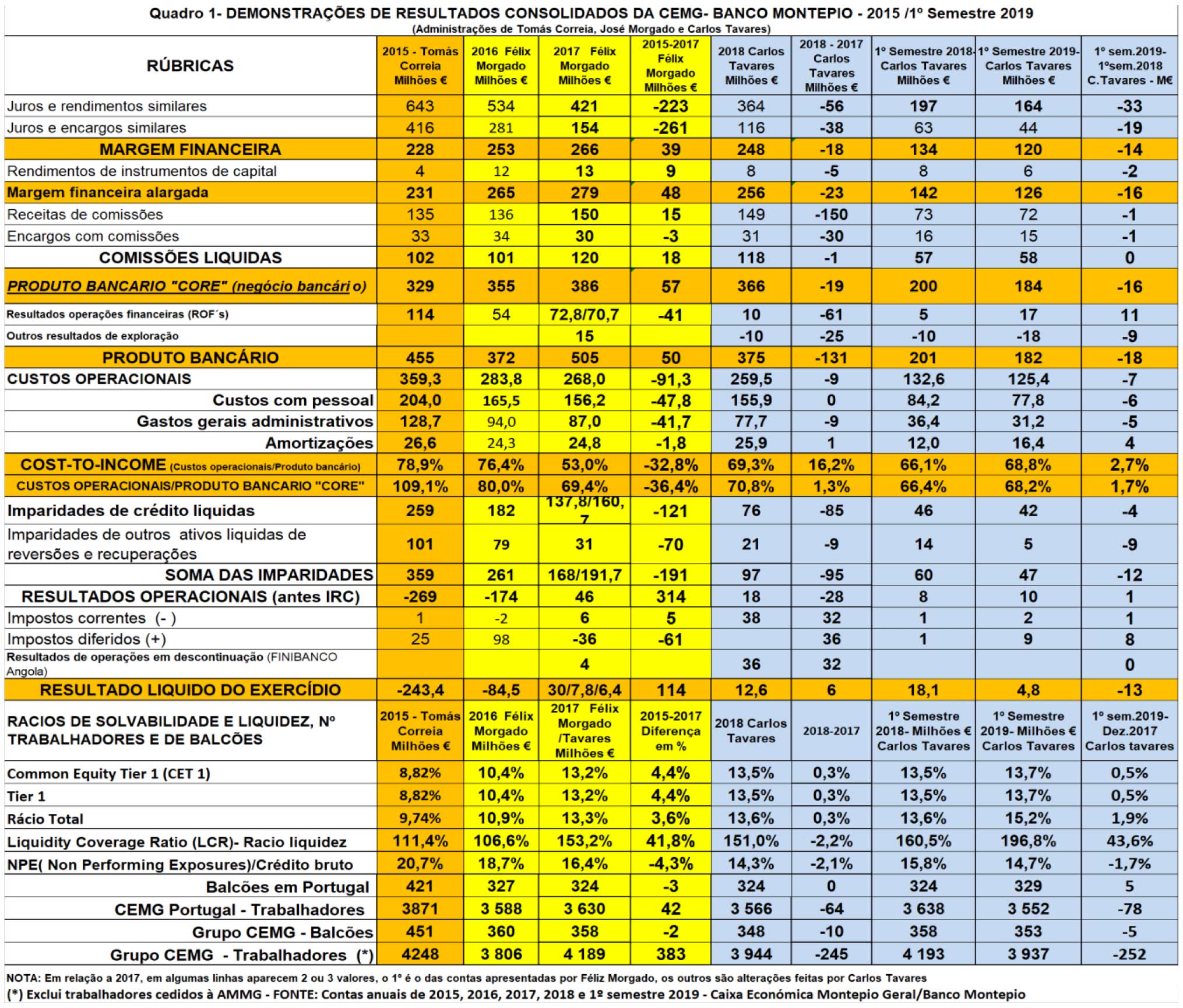

O quadro 1 foi construído com base nas contas apresentadas pelas administrações de Tomás Correia (2015), de José Félix Morgado (2016 e 2017) e de Carlos Tavares (2018 e 2019)

Quadro 1 – Demonstração de resultados consolidados da CEMG – Banco Montepio – 2015 / 1º Semestre 2019

Comecemos pela análise da Margem Financeira que resulta da actividade “core” do banco de intermediação financeira. A primeira conclusão que se tira dos dados do quadro 1 é que ela tem diminuído de uma forma continuada desde 2017. Entre o 1º sem.2018 e o 1º sem.2019, diminuiu novamente pois passou de 134 milhões € para 120 milhões € (-10,4%), enquanto que em 2015 e 2017, a Margem Financeira tinha aumentado em todos os anos (+25M€ e +18M€) E isto apesar de se ter pago aos depositantes, pelos seus depósitos, neste período (2015/2019), menos 300 milhões €.. E mesmo se entrarmos em conta com os rendimentos de capital (juros das elevadas aplicações em divida publica como se mostrará mais à frente), mesmo assim a situação não se alterou em 2019.

Portanto, o grande problema que continua a enfrentar o Banco Montepio, que não se limita apenas ao 1º sem.2019, pois também se verificou em anos anteriores, mas se mantém, é a incapacidade para aumentar o crédito numa conjuntura difícil, o que exigia por parte de quem é responsável da administração pela rede comercial uma grande experiência, competência, e uma capacidade para envolver e dinamizar os trabalhadores, fixando objectivos claros e utilizando incentivos adequados, o que ainda não se verificou no Banco Montepio. Em estudo anterior mostramos que o banco está a perder quota de mercado, uma situação muito grave que a continuar mostra que não está a ser capaz de aguentar a concorrência dos outros bancos o que, a persistir, corre o risco de ser reduzido à insignificância ou absorvido por outro banco.

O segundo proveito (crédito) que decorre da actividade “core” do Banco são as comissões. E as “Comissões líquidas”, entre o 1º sem.2018 e o 1º sem.2019, praticamente estagnaram. A explicação está também no “efeito dos menores proveitos com comissões de crédito”. Portanto, resulta do grave problema que continua a enfrentar o Banco Montepio, e que continua por resolver, que é a incapacidade para aumentar o crédito às famílias e à economia e que o Banco de Empresas Montepio não está a conseguir resolver, como iremos mostrar mais à frente.

Como consequência da evolução negativa quer da Margem Financeira quer das Comissões líquidas, o “Produto bancário core”, que é a soma das duas e resulta da actividade “core” do banco, diminuiu em 16 milhões € entre o 1º sem.2018 e 1º sem.2019

Também o “Produto bancário”, que é um dos indicadores mais utilizados para avaliar os resultados da actividade no sector bancário e para avaliar a sua gestão, sofreu no Banco Montepio uma redução pois, entre 1º sem.2018 e 1º sem.2019, diminuiu de 142 milhões € para 126 milhões € (-11,3%).

Os Custos operacionais entre o 1º sem.2018 e o 1º sem.2019, reduziram-se em 7 milhões €, mas 6 milhões € à custa da redução em despesas com pessoal, mas o que banco necessita é de mais negócio.

Como consequência, o “Cost-To-income”, o rácio mais utilizado na banca para avaliar a eficiência da gestão, teve, entre o 1º sem.2018 e o 1º sem.2019, uma evolução também negativa. Calculado com base na divisão dos Custos operacionais pelo Produto bancário, este rácio aumentou, entre o 1º sem.2018 e o 1º sem.2019, de 66,1% para 68,8%. E o calculado com base no “Produto bancário core” teve um aumento semelhante (de 66,4% para 68,2%) o que é consequência da falta de negócio.

Entre o 1º sem.2018 e o 1º sem.2019, as imparidades totais registam uma quebra de 12 milhões €, pois passaram de 60 milhões € para 47 milhões €, mas a redução nas imparidades de crédito foi muito menor (apenas -4 milhões €). E mesmo assim é preciso estar atento devido ao elevado montante de créditos não produtivos (taxa NPL:14,7%, o que corresponde a 1.849 milhões €).

Como consequência, os Resultados operacionais foram, no 1º seme. 2019 praticamente iguais aos do 1º sem.2018, mas o Resultado liquido do 1º sem.2019 (4,8 milhões € e não inclui a coima de 3,5 M€) foi muito inferior ao do 1º sem.2018 (18,1 milhões €) em -73,5%, um indicador de que em 2019 não haverá, mais uma vez, transferência de lucros para a Associação Mutualista, o que significa que os associados não obterão qualquer rendimento de cerca de 1.509 milhões € que ainda existem no banco das suas poupanças, a não ser que se utilize uma parte do dinheiro de poupanças para pagar os rendimentos.

A nível de rácios, interessa referir os rácios de capital (CET 1 e Tier 1) que, entre o 1º sem.2018 e o 1º sem.2019, aumentaram apenas 0,5 pontos percentuais fundamentalmente à custa da diminuição do Activo ponderado pelo risco (RWA) que, entre Dez.2017 e o 1º sem.2019, diminuiu de 11.875 milhões € para 10.429 milhões € através da venda de carteiras de crédito muitas vezes com prejuízo , de “write-off” (créditos abatidos ao Activo por se consideraram perdidos) e do elevado montante aplicado em divida pública que, de acordo com instruções do supervisor, é considerado um activo sem risco. O rácio de Capital Total aumentou, entre o 1º sem. 2018 e o 1º sem.2019, de 13,6% para 15,2%, não só pelas razões anteriores, mas também devido à emissão de dívida subordinada a uma taxa de 10,5% no montante de 150 milhões € adquirida pela Associação Mutualista com as poupanças dos associados.

Um aspecto positivo a realçar é o rácio de liquidez (LCR) que, entre o 1º sem.2018 e o 1º semestre de 2019, aumentou de 160,5% para 196,8%, um valor muito acima do exigido pelo supervisor que é 100%, o que dá estabilidade ao banco e gera confiança, mas é também um indicador de falta de eficiência a nível de gestão (existe elevada liquidez que não é aproveitada para conceder crédito).

A continuação da queda do crédito concedido no 1º semestre de 2019 e a indefinição existente a nível de governo e o risco de despedimentos no Banco Montepio

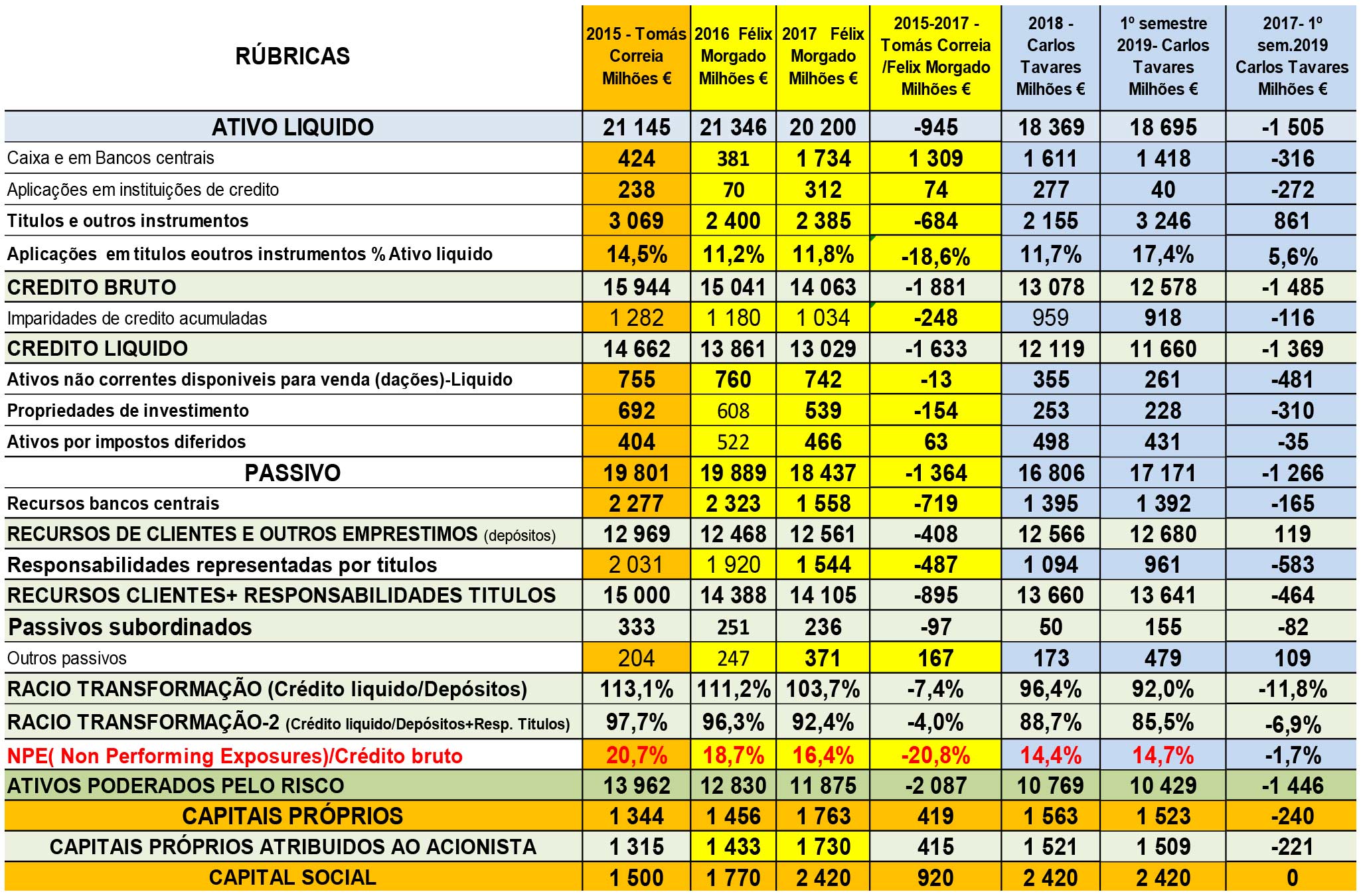

Os dados do quadro 2, oficiais porque são dos Relatórios publicados pela Caixa Económica Montepio Geral, agora Banco Montepio, permitem fazer a análise do Balanço do Banco Montepio de vários anos completando a análise anterior. E uma das conclusões importantes que dele se tira é a continuada e significativa queda do crédito concedido pelo banco, o que prova que o crédito novo continua a ser insuficiente para compensar o credito amortizado, o liquidado, o abatido e o vendido. A continuar poderá pôr em risco o próprio emprego dos trabalhadores. É preciso que não se esqueça disso.

Quadro 2 – Balanço consolidado da CEMG/BANCO MONTEPIO – 2015/1º Semestre 2019

Um 1º aspecto importante dos dados quadro 2, é a manutenção de elevadas aplicações no BCE e em outras instituições de crédito, o que revela que o Banco Montepio tem capacidade para conceder mais crédito do que actualmente concede (se o não faz, é porque não consegue ter a dinâmica necessária). Essa conclusão é reforçada pelas enormes aplicações em títulos – 3.246 milhões € no 1º sem.2019 – que corresponde a 17,4% do Activo líquido total, mais 5,6 pontos percentuais que em Dezembro-2018.

É uma área que não faz parte do seu “core business”, e que incorpora o risco da taxa de juro, visando a obtenção de mais-valias (57 milhões € foram directamente registadas na Conta de Capital compensando os 68,8 milhões € resultantes dos alteração dos pressupostos do Fundo de Fundo de Pensões, em que baixou a taxa de descontos de 2,25% para 1,6%), o que está associado a actividade especulativa de risco o que confirma também a existência de elevados meios financeiros disponíveis não aplicados na concessão de crédito.

Mas o que é preocupante é a continuação da queda do crédito concedido também no 1º sem.2019, já que o crédito bruto, em apenas 6 meses, sofreu uma redução de 500 milhões €. Se consideramos o período de tempo da actual administração (um ano e meio), já atinge 1.485 milhões € (80 M€/mês). E redução do crédito verifica-se em todos os segmentos como revela o quadro da pág. 56 do Relatório do 1º sem.2019 (entre Dez.2018 e Jun. 2019, a redução foi de 207 milhões € a nível de particulares, sendo -172 milhões no crédito a habitação, e a diminuição atingiu 282 milhões € no credito a empresas).

A este ritmo de queda de crédito não há instituição financeira, com a dimensão do Banco Montepio, que resista durante muito tempo o que põe também em risco o emprego de muitos trabalhadores. E a situação torna-se mais incompreensível para associados e trabalhadores quando se assiste a novas contratações de trabalhadores no lugar de aproveitar os trabalhadores já existentes no Banco.

O BANCO DE EMPRESAS MONTEPIO (BEM), apresentado como a solução para esta situação grave de falta de crédito, ainda não provou que assim o seja, pois segundo dados constantes do quadro que se encontra na pág. 39 do mesmo relatório a evolução do crédito real liquido total do BEM não tem atingido os objectivos esperados, sendo a seguinte: Junho de 2018: 32,8 milhões €; Dez.2018: 27,4 milhões €; Junho de 2019: 24,7 milhões €, portanto reduzidos e em queda.

Um aspecto positivo são os depósitos de clientes que não têm diminuído. Entre dez.2018 e Junho de 2019 até aumentaram de 12.566 milhões € para 12.688 milhões € (+114 milhões €). No entanto, se somarmos os depósitos de clientes às “Responsabilidades representadas por títulos”, que também são recursos de clientes com os quais o banco financia o seu activo, então conclui-se que se verificou, entre dez. 2018 e jun. 2019, uma diminuição pois passou de 13.660 milhões € para 13.641 milhões €.

O “rácio de transformação”, que é outro indicador da eficiência da dinâmica comercial, e que se obtém dividindo o crédito líquido pelos recursos de clientes, que pode servir para avaliar a eficiência de uma administração (quanto mais baixo pior), tem diminuído com a actual administração como revela o quadro 2. Entre Dez.2018 e Jun.2019, baixou de 96,4% para 92%. Isto significa que por cada 100€ de depósitos que o Banco Montepio obteve dos clientes, em Dezembro de 2018, concedia crédito apenas no montante de 96,4€ e, em Junho de 2019, já tinha descido a concessão de crédito para apenas 92€ por cada 100€ de depósitos. E se este rácio for calculado com base nos recursos totais obtidos dos clientes (depósitos+ títulos), a situação ainda se revela mais grave: em dez.2018 por cada 100€ de recursos totais obtidos o crédito concedido foi 88,7€ e, em jun. 2019, apenas 85,5€. Uma parcela importante de recursos obtidos não são rentabilizados pelo Banco Montepio através da concessão de crédito o que revela elevada apatia e ineficiência. É mais uma razão para os trabalhadores estarem apreensivos e os seus postos de trabalho em risco.

Um aspecto positivo a salientar é a redução dos Activos ponderados pelo risco (RWA) que são o denominador da fracção utilizada para calcular os rácios de capital. Devido às dificuldades existentes na recapitalização do Banco Montepio face às crescentes exigências do supervisor, a administração do banco desenvolveu esforços para reduzir o valor dos RWA. Entre 2017 e 2018, os Activos ponderados pelo risco (RWA) diminuíram em 1.106 milhões €, pois passaram de 11.875 milhões € para 10.769 milhões €, e no 1º sem.2019 diminuíram mais 340 milhões € pois passaram para 10.429 milhões €- Esta evolução é positiva pois reduz as necessidades de capital. No entanto, isto tem também um lado negativo, já que é também uma consequência da redução significativa da carteira de crédito e do aumento enorme de aplicações em títulos da divida pública que incorpora no banco o risco de mercado e de taxa de juro, e que é associado normalmente a actividade especulativa (obtenção de mais valias para compensar a redução da Margem financeira causada pela incapacidade de aumentar o credito concedido).

No período 2011/2018, como consequência da perdas a nível do credito concedido na maioria pela administração de Tomás Correia, praticamente sem análise de risco, e dos enormes prejuízos causados, a Associação Mutualista foi obrigada a recapitalizar o agora Banco Montepio, com 1.620 milhões € de poupanças dos associados (Tomás Correia ainda teve a desfaçatez de se gabar na assembleia geral da AMMG de 28/3/2019 que não teve de recorrer ao Estado como aconteceu com outros bancos, mas só isso sucedeu porque utilizou as poupanças dos 607.000 associados para cobrir as enormes perdas causadas pela sua administração), a que se junta, em 2019, mais 76 milhões €, que praticamente não tem rendido nada nos últimos anos à AMMG, portanto aos associados, devido aos baixíssimos resultados obtidos pelo Banco Montepio como se verificou também em 2018 e agora em 2019. E mais recentemente teve conceder um empréstimo subordinado face ao fracasso da emissão publica, para que o banco pudesse cumprir o Rácio de Capital total exigido pelo supervisor.

Um aspecto preocupante revelado pelos dados do quadro 2, é a redução do Capitais Próprios que, embora reduzida no 1º sem.2019 (-12,7 milhões €), revela a continuação de uma tendência que se tem verificado nos últimos anos, que mostra a incapacidade do Banco Montepio de aumentar os seus Capitais pela via orgânica interna (lucros), o que tem obrigado a Associação Mutualista a sucessivas recapitalizações com as poupanças doas associados. É uma situação insustentável, e que não pode continuar, e que resulta também da situação criada e agravada pela indefinição e instabilidade que existe a nível de governo do Banco Montepio cuja responsabilidade é de Tomás Correia e do Banco de Portugal, de que é prova recente a demissão do presidente da Comissão de Auditoria um dos membros mais competentes da actual administração do banco que se recusou a ser conivente com a actual situação.

O golpe de Tomás Correia para se manter na AMMG até 2021 só é possível com a conivência e a passividade dos supervisores que não tomam decisões tornando mais difícil a recuperação do Montepio

A necessidade de uma unidade alargada para salvar o Montepio

Segundo o nº1 do artº 5º do novo Código das Associações Mutualistas (DL 59/2018) de 2 de Agosto de 2018“As associações mutualistas existentes à data da entrada em vigor do presente decreto -lei dispõem do prazo de um ano, a contar dessa data, para procederem às alterações dos estatutos necessárias à sua conformidade com as normas do Código”. E de acordo com mesmo decreto ele entra em vigor 30 dias após a sua publicação. Portanto, em Setembro de 2019 deve entrar em vigor o novo Estatutos da Associação Mutualista.

E o que fez Tomás Correia para continuar a controlar o Montepio? Escolheu uma Comissão (a sua) para a elaboração dos novos Estatutos a apresentar na Assembleia de associados convocada, através do seu amigo padre Melícias, para 4 de Novembro no Coliseu, que elaborou um projecto de Estatutos, acredite-se ou não, que no seu nº2 do artº 56 diz o seguinte: “Os mandatos dos titulares da Mesa da Assembleia Geral, do Conselho de Administração e do Conselho Fiscal, eleitos em 7 de Dezembro de 2018, mantêm-se em vigor até ao seu termo em 31 de Dezembro de 2021, não sendo alterada a composição destes Órgãos até à mesma data”. A desfaçatez e a impunidade com que se sente O “Dono de todo o Montepio” é enorme ao impor nos novos estatutos a perpetuação à frente do Montepio dele e dos seus amigos. Ele tem medo de novas eleições. É urgente uma unidade ampla de todos aqueles que estão interessados em salvar as poupanças dos associados, o emprego dos trabalhadores e o Montepio para correr com Tomás Correia que tanta destruição causou ao Montepio.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

{kind=link}