, mas agora que já se cumpriram dois anos desde a última alteração){kind=link}

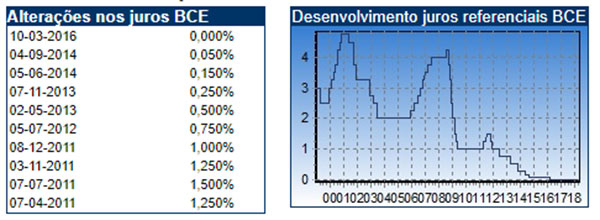

À crise iniciada em 2007/2008, indelevelmente marcada pela sua dimensão e duração, responderam os bancos centrais com substanciais reduções nas suas taxas de referência (aquela a que os bancos comerciais acedem ao crédito junto do Banco Central), mas agora que já se cumpriram dois anos desde a última alteração que levou a taxa de referência do BCE ao zero absoluto…

… quando o FED (Federal Reserve, banco central do dólar americano) e o BoE (Bank of England, banco central da libra inglesa) procederam a recentes subidas nas respectivas taxas, ambas na ordem do ¼ de ponto percentual, e quando ao contrário do BCE (banco central do euro) e do BoJ (Bank of Japan, banco central do yen japonês) se constata que estas duas economias apresentam sinais de tendência para a subida das taxas directoras…

… mais que se justificará apreciar esta situação.

O último banco central a rever a sua taxa de referência foi o Fed, subindo-a de forma significativa, embora a inflação esteja contida, a dívida privada esteja em 200% do PIB e o aumento do serviço da dívida nos créditos a taxas variáveis possa levar os devedores à insolvência.

Esta última revisão da taxa do Fed, que foi a sexta em três anos e entendida como sinalizadora da sua intenção de voltar a aumentar as taxas em 2018 (fala-se em atingir uma meta de 3,5% até 2020), já levou a uma subida da LIBOR (London Interbank Offered Rate) para 2,3% contra apenas 0,3% há dois anos e meio. A LIBOR é estabelecida em Londres tomando por base as taxas de juros oferecidas para grandes empréstimos entre os bancos internacionais que operam no mercado londrino e é muito utilizada como taxa de referência a nível global, o que se traduz num agravamento geral no custo do crédito.

Isso mesmo já foi referido no mais recente relatório do FMI sobre Estabilidade Financeira Global quando avisa que os aumentos de juros projectados poderiam colocar 22% das empresas americanas em situação de incumprimento e por outro lado importa também não esquecer que os elevados níveis de dívida global (há quem a estime acima dos 230 biliões de dólares, o equivalente ao triplo do PIB mundial) foram em grande parte contratados a taxas variáveis e indexadas à LIBOR, o que poderá reacender o aumento do incumprimento. A isto soma-se ainda o crescimento da dívida federal dos EUA que passou dos 9,4 biliões de dólares em meados de 2008 para mais de 21 biliões de dólares em Abril de 2018, ultrapassando assim o PIB norte-americano…

… e cujas necessidades de refinanciamento se estimam em 2 biliões de dólares anuais, o que significa que os contribuintes americanos se deverão preparar para suportar um encargo anual da ordem do bilião de dólares com o serviço da dívida.

Agora que as economias registam taxas de desemprego cada vez mais baixas e inferiores ao patamar dos 4,7%, julgado como aquele abaixo do qual disparam as tendências inflacionistas…

… parecem fundadas as justificações para as subidas das taxas com os receios do aumento da inflação, não fosse o caso desta até se apresentar algo estável.

Esta formulação, sustentada na conhecida “curva de Phillips”, postula uma relação directamente inversa entre a taxa de desemprego e a inflação e é nela que se baseiam a generalidade das políticas monetárias decididas pelos bancos centrais na sua tarefa de controle da inflação, mesmo quando é reconhecido o facto das taxas de desemprego estimadas se situarem muito abaixo do valor do desemprego real por sistematicamente ignorarem o grande número de desempregados desencorajados de procurar de trabalho e aqueles que trabalham a tempo parcial ou muito abaixo da sua capacidade.

Mas esta nem sequer é a única crítica que se pode fazer às opções dos bancos centrais, pois a sua política de controle da inflação baseia-se ainda noutro postulado, tanto ou mais controverso que o anterior, que é afirmação monetarista de que “a inflação é sempre e em toda parte um fenómeno monetário”, provocado pelo excesso da quantidade de moeda e a escassez de bens produzidos. Esta afirmação seria verdadeira se a inflação apenas fosse originada pelo lado da procura; historicamente, porém, a inflação gerada pelos custos é muito mais comum. Nesta situação é o aumento dos custos de produção que geram a inflação e entre estes um dos que mais se tem destacado nos últimos tempos é o custo do endividamento, e isso é precisamente o que parece estar a acontecer nos EUA e no Reino Unido quando observamos o comportamento do crédito ao sector privado.

Então se a subida das taxas em vez de baixar a inflação pelos preços provocar a subida dos preços, a desaceleração dos mercados e o aumento o desemprego, o que justificará a pressão para aquela subida?

Desmontada a justificação sustentada no modelo da curva de Phillips e no postulado monetarista que atribui exclusivamente ao lado da procura a responsabilidade pela inflação, a resposta deverá ser procurada noutro lugar e, tal como nas novelas policiais, formular a questão: quem lucra com a subida?

Uma resposta pode ter sido dada há dias num artigo da Bloomberg onde o autor, Yalman Onaran, afirma que os: …maiores credores dos EUA poderiam fazer, cada um, pelo menos mil milhões de dólares em lucro adicional antes de impostos em 2018, a partir de uma subida na taxa interbancária de Londres para o dólar, com base em dados divulgados pelas empresas. Isso acontece porque os clientes que fazem empréstimos são obrigados a pagar mais à medida que a Libor aumenta, enquanto o custo de crédito dos bancos se mantém estável».

Se a crise sistémica despoletada com o rebentamento da bolha do subprime fez subir as taxas da LIBOR, deteriorando as margens de lucro dos bancos americanos, e provocu um arrefecimento nos mercados de capitais, agora, invertida a fase de descida da taxa directora do Fed e com a maior atractividade das taxas americanas face às restantes, aqueles bancos podem financiar as suas operações através dum maior volume de depósitos (de acordo com o FINANCIAL TIMES a corrida está em curso) cuja taxa de remuneração subiu 0,1% no último ano contra os 0,75% que subiu a taxa do Fed.

E o efeito será tanto maior quanto maior for a percentagem de financiamentos contratados a taxa variável, que no caso da economia americana é estimado em cerca de 50%, o que deixa perceber o interesse do sector financeiro em ver aumentados os juros; é que numa economia minada com empréstimos potencialmente explosivos (é norma as taxas no crédito subirem acima dos acréscimos dos indexantes) até uma pequena subida nas taxas de juro aumentará os fluxos de receita para o sector bancário. Além disso tenderá a fazer subir a inflação, pois o aumento dos custos para os negócios levará a um aumento do custo de vida, sem qualquer ganho real para a economia.

O crescente fluxo de capitais para terras do Tio Sam e o aumento do custo doméstico do crédito acabará por inflacionar os custos da generalidade dos bens e serviços transaccionados, justificando novas subidas na taxa do Fed e parecendo justificar os pressupostos axiomáticos que serviram para respaldar a actual tendência de subida, como se as decisões em torno da política monetária fossem sustentadas por inegáveis dados estatísticos e originadas por entidades completamente independentes e exclusivamente preocupadas com o interesse geral e não, como tudo parece indicar, com os interesses do sector financeiro.

Receba a nossa newsletter

Contorne a censura subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.