No passado dia 31 de Outubro celebrou-se mais um Dia Mundial da Poupança. A ideia de criar uma data especial para promover a noção de poupança surgiu em Outubro de 1924, durante o primeiro Congresso Internacional de Economia, em Milão, com o objectivo de alertar os consumidores para a necessidade de disciplinar gastos e de amealhar alguma liquidez, de forma a evitar situações de sobreendividamento.São porém mais frequentes e apelativas as acções de promoção do consumo que as da poupança; senão vejam-se as recentes notícias sobre os resultados da mais recente dessas acções: o Dia dos Solteiros.

Perfeitamente inserida na tendência de crescimento consumista e por influência e interesse da Alibaba, o gigante chinês do comércio on-line, foi instituído em 2009 o Dia dos Solteiros (11 de Novembro) marcado por promoções nas empresas de comércio electrónico e grandes armazéns e, claro, pelo enorme volume de compras, que este ano ultrapassaram aos 27 mil milhões de euros.

Refreiem-se os mais apressados na crítica fácil, que pelo Ocidente fazemos o mesmo: desde 2005 que a Federação do Comércio Americano institui o Cyber Monday (a primeira segunda-feira a seguir ao Dia de Acção de Graças) para impulsionar o comércio electrónico e há muito tempo e por um período bem mais alargado, durante toda a quadra natalícia. Todos anos, a partir de finais de Novembro e com o Black Friday (dia que sucede à quarta quinta-feira do mês de Novembro, o feriado de Acção de Graças nos EUA) abre oficialmente a temporada de compras em torno do tema do Natal, festividade de natureza religiosa primitivamente ligado ao Solstício de Inverno e que no século III a Igreja Católica converteu na data da natividade de Cristo. Nos tempos modernos, com o crescimento económico e o aumento do rendimento nos países do Ocidente, foi-se convertendo num período de grande consumo e de grandes operações de marketing, a ponto da sua principal figura ter passado a ser o Pai Natal e o grande responsável pela popularização da figura do simpático velhote das barbas brancas ter sido… a Coca-Cola, quando em 1931 resolveu recuperar uma criação do desenhador Thomas Nast, datada de 1863, e realizou uma grande campanha publicitária que marcaria de forma definitiva a figura e a época do ano.

Seja o pretexto mais religioso ou mais profano, o resultado prático continua a ser o mesmo: o sector da distribuição não enjeita a oportunidade para elevar o volume de facturação e os lucros. De uma forma ou outra os consumidores são estimulados a gastar mais, cada vez mais, pois essa é a única forma de se assegurar o crescimento dos lucros.

Mas fará sentido? Poderão as economias (e em especial os rendimentos das famílias) suportar esse crescimento contínuo?

Atendendo ao que conhecemos do processo de concentração da riqueza e do fenómeno do endividamento, a resposta a ambas as questões só pode ser negativa!

E a preferência pelo consumo não se tem traduzido apenas no aumento do endividamento, mas também na redução da poupança. A conjugação destes dois factores, aumento do endividamento e redução da poupança, não são apenas opções mais ou menos criticáveis, decididas pelos consumidores, antes reflexos de outras decisões e estratégias onde estes pouca ou nenhuma influência exercem, como sejam as ligadas ao processo de globalização financeira (directamente responsável pelo aumento das facilidades de crédito e em especial do crédito externo) que terá induzido a dissociação dos processos de poupança e de investimento e reforçado a tendência para a redução das taxas de poupança.

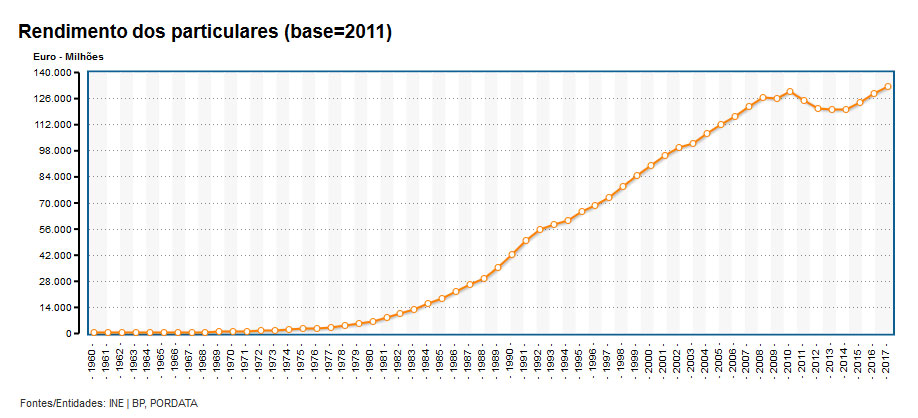

A avaliar pela observação dos dados estatísticos sobre os últimos 50 anos na economia nacional, constatamos que foi nas décadas de 80 e 90 do século passado que a poupança cresceu significativamente, para registar uma quebra expressiva com a aproximação da crise e do resgate financeiro em 2009.

A tendência registada na evolução da poupança, que começou por crescer aos primeiros sinais de crise na Europa (de 2008 para 2009), acabou por diminuir com a forte variação negativa do rendimento nos anos seguintes…

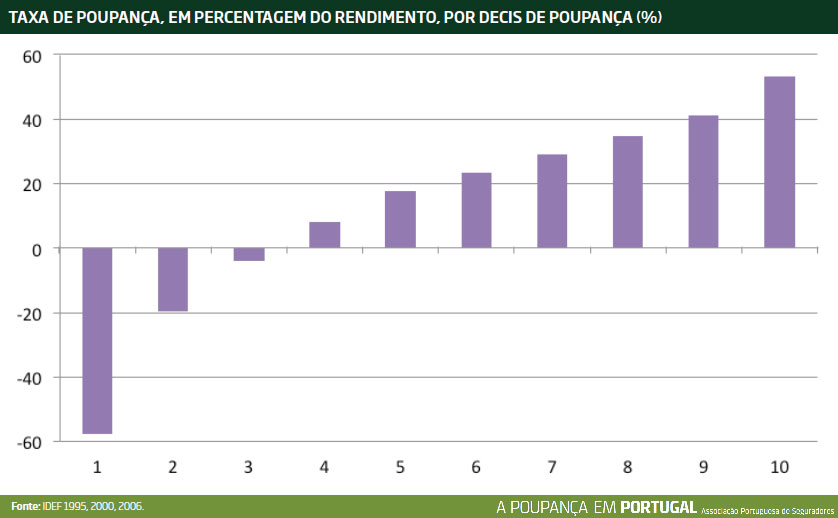

…a ponto de um estudo promovido pela Associação Portuguesa de Seguradores em 2012, assegurar que um quinto das famílias portuguesas eram então responsáveis por 90% da poupança e que 30% das famílias apresentavam taxa de poupança negativa.

Este fenómeno acompanha de forma directa o processo de concentração da riqueza, comprovado por um estudo do BCE de 2014, segundo o qual 25% da riqueza nacional era detida por apenas 1% dos portugueses, resultado que apesar de idêntico a muitos outros países (europeus e do resto do Mundo) merece especial destaque quando permitiu concluir que Portugal era o terceiro país europeu com uma maior concentração da riqueza, apenas suplantado pela Áustria e pela Alemanha.

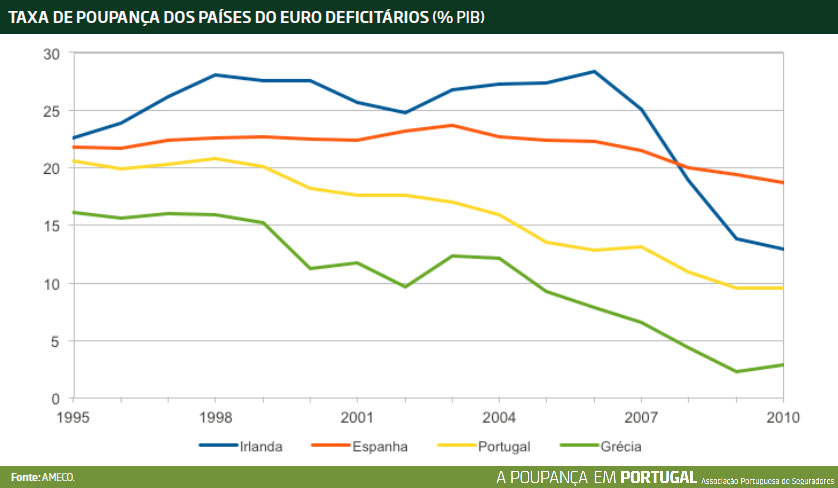

Os baixos níveis de poupança nacional têm que ser encarados com preocupação, mas inseridos no contexto europeu em que vivemos…

…e também com a devida cautela face aos elevados níveis de concentração do rendimento e aos reconhecidamente baixos níveis de rendimento do trabalho.

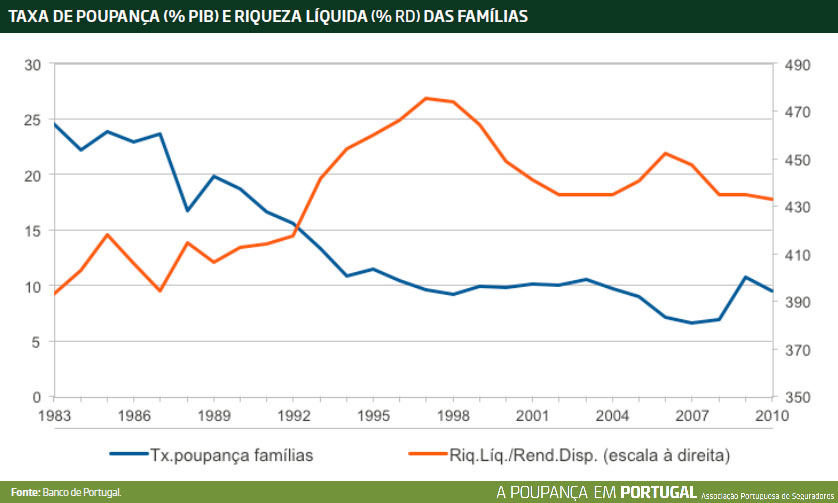

Claro que a actual conjuntura de maior desafogo deveria facilitar alguma recuperação na taxa de poupança, a menos que a quebra no rendimento disponível das famílias tenha sido ainda maior que o estimado ou que a tão referida recuperação de rendimentos se traduza mais num favorável clima de expectativas que numa efectiva melhoria.

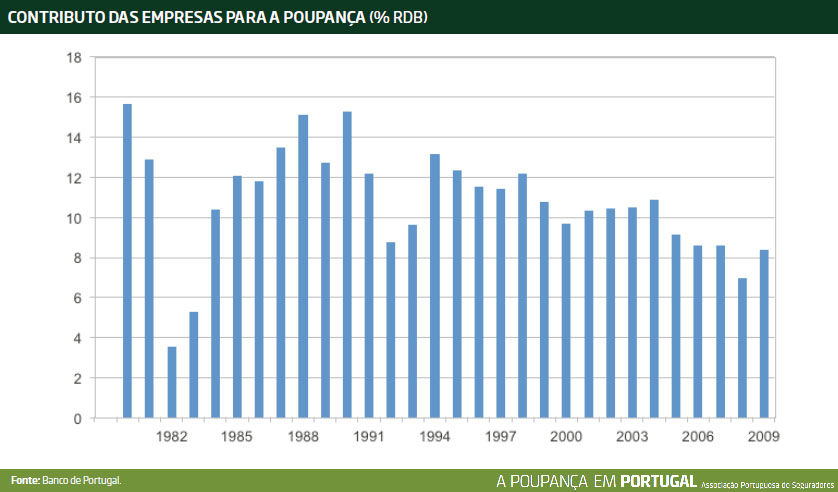

A observação centrada nas famílias não pode ignorar o papel do tecido empresarial, capítulo onde os resultados não divergem de todo, sendo que o aspecto mais relevante é que também as empresas têm vindo a reduzir o seu contributo para a poupança em Portugal desde os finais da década de 1980, resultado deverá estar associado ao aumento dos juros suportados no crédito e na política de dividendos pagos pelas grandes empresas aos seus accionistas.

Em qualquer dos casos nunca deverão ser esquecidas algumas das regras habitualmente enunciadas sobre as virtualidades da poupança. Todos devemos fazer um esforço para adequarmos casuisticamente os rendimentos disponíveis aos gastos necessários e, principalmente, combatermos de forma eficaz os desequilíbrios que os apelos ao consumo não deixam de estimular, mas defender a ideia que a poupança deve ser a primeira despesa, especialmente em situações de baixos rendimentos do trabalho (como a que o país vive), raia a insensibilidade social.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

{kind=link}