Mesmo sem outras ocorrências com a aproximação das legislativas vamos voltar a ver nas notícias alguma referência à privatização do único banco público que resta na economia nacional.

Embora esta seja uma questão algo desgastada, ainda há poucas semanas o líder do maior partido da oposição não enjeitou a oportunidade de numa entrevista ao jornal digital económico ECO afirmar que defende que Estado mantenha maioria do capital, mas admite privados na CGD, mesmo quando é bem sabido que aquele banco público é há muito gerido segundo critérios de rentabilidade e de gestão de risco iguais a qualquer outro banco privado; mesmo quando, como se viu na mais recente crise, estes deixam muito a desejar em termos de resultados e de protecção de accionistas e depositantes.

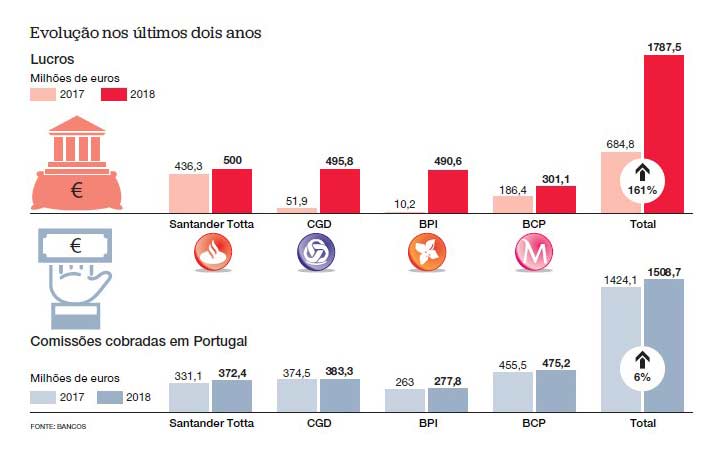

Resultará esta fixação contra o banco público do facto deste apresentar resultados muito diferentes dos restantes bancos e penalizadores para as finanças públicas?

A atestar pelos dados apresentados neste artigo do JN, não parece ser esse o caso:

Resta ainda a hipótese de a CGD ser caso único no mundo deste modelo de propriedade do capital, o que também não parece ser o caso, pois ainda recentemente me deparei com um artigo da presidente do Public Banking Institute norte-americano que alerta para a eminência da Revolução dos Bancos Públicos.

A sua autora, Ellen Brown, é advogada, fundadora do Public Banking Institute e autora de títulos como «Web of Debt» e «The Public Bank Solution» e co-apresentadora de um programa de rádio na PRN.FM chamado “It’s Our Money”; um novo livro intitulado «Banking on the People: Democratizing Finance in the Digital Age» está previsto para breve.

Pela importância do testemunho sobre o tema da banca pública e pelo país/economia onde este se insere (EUA, o país da livre iniciativa) passo a apresentar uma tradução livre (porque simplifiquei as referências aos processos legislativos especificamente norte-americanos) onde ela diz que:

À medida que os bancos públicos ganham força em todo o país, os políticos na Califórnia e no Estado de Washington estão a disputar a formação do segundo banco estatal, seguindo os passos do bem-sucedido Bank of North Dakota, fundado em 1919. A corrida está renhida, com a passagem da primeira ronda de audiências nos senados de ambos os estados.

Na Califórnia, a história começou em 2011, quando um deputado apresentou o seu primeiro projecto de lei com uma proposta de criação de um banco estatal. O projecto de lei que previa a criação de uma comissão de técnicos para fazerem um estudo de viabilidade, navegou por ambas as câmaras legislativas e parecia ter hipótese de sucesso. Isto, até o governador do estado o ter vetado, não com base na desaprovação do conceito, mas por alegar que não precisávamos de outra comissão de técnicos. O estado tinha uma comissão bancária que poderia rever o assunto internamente. Escusado será dizer que nada foi conhecido da proposta desde então.

Quando no início deste ano foi apresentada uma nova iniciativa legislativa apontou-se directamente para a criação de um banco estatal. Os detalhes poderiam ser trabalhados durante os dois ou três anos que seriam necessários para obter a autorização do Federal Reserve, por uma comissão que tivesse acesso aos dados e entendesse os problemas.

Também se procurou uma solução mais simples – uma proposta para transformar uma instituição estatal existente, o Banco de Desenvolvimento e Infraestruturas da Califórnia (ou “IBank”), num banco depositário que pudesse alavancar o seu capital em múltiplos empréstimos. Ao transformar os 400 milhões de dólares que o IBank actualmente tem para empréstimos em capital bancário, poderia emprestar 4 mil milhões de dólares, apoiados por depósitos à vista dos governos locais que são seus clientes. O IBank tem um historial de sucesso de 15 anos; pessoal experiente e procedimentos detalhados já em vigor; clientes de baixo risco, constituídos apenas por entidades governamentais; uma carteira de empréstimos a juros baixos para infra-estruturas e desenvolvimento que têm um a procura tão grande que os pedidos são 30 vezes a sua capacidade actual.

A oportunidade também é a melhor para fazer a lei, já que está a ganhar força nos EUA um crescente movimento de bancos públicos. Mais de 25 contas de bancos públicos estão actualmente activas, e dezenas de grupos estão a promover a ideia. Os defensores incluem uma geração altamente motivada de jovens millennials, que estão muito conscientes de que o sistema antigo não está a funcionar para eles e é necessário um novo rumo.

Actualmente os bancos criam a maior parte de nossa oferta monetária e precisam de ser transformados em serviços públicos, seguindo o precedente do Bank of North Dakota, que pratica taxas abaixo do mercado em empréstimos para comunidades locais e empresas, ao mesmo tempo que gera lucro para o estado. O Bank of North Dakota foi fundado em 1919 em resposta a uma revolta de fazendeiros contra os bancos de fora do estado que estavam a executar injustamente as suas propriedades. Desde então, evoluiu para um banco com um capital de 7,4 mil milhões de dólares que é considerado ainda mais lucrativo do que o JPMorgan Chase e o Goldman Sachs, embora o seu objectivo não seja o lucro, mas simplesmente servir os interesses das comunidades locais de Dakota do Norte. Juntamente com centenas de bancos públicos em todo o mundo, demonstrou o que pode ser feito cortando accionistas privados e intermediários e mobilizando receitas públicas para servir o interesse público.

Esta é a oportunidade política para adoptar esse modelo. Não só o recém-eleito governador da Califórnia, Gavin Newsom, expressou forte interesse tanto num banco estatal como na abordagem do Ibank, como a Câmara Municipal de Los Angeles apresentou, em Novembro, uma proposta para criar um banco da cidade que obteve 44% dos votos e o seu presidente afirmou que a medida voltará a ser debatida. Onde há vontade política, os agentes encontram geralmente uma solução.

Advogados de oito cidades da Califórnia formaram a California Public Banking Alliance (Aliança Bancária Pública da Califórnia), que co-patrocinou outra proposta de banco público […] O projecto de lei, que tem amplo apoio popular, “autorizaria o crédito público a bancos públicos e autorizaria a propriedade pública de ações em bancos públicos com o objectivo de economizar custos, fortalecer as economias locais, apoiar o desenvolvimento económico da comunidade e lidar com infra-estruturas e necessidades de alojamento para as localidades”.

A primeira audiência sobre o projeto de lei foi recentemente realizada em Sacramento, perante a Comissão de Governança e Finanças do Senado, tendo passado. O projecto de lei vai em seguida à Comissão Bancária do Senado e com este ímpeto, a Califórnia pode ser o primeiro estado no século XXI a formar o seu próprio banco; mas está a receber uma forte concorrência nessa corrida do estado de Washington.

Movimento do Banco Público de Washington: as virtudes da persistência

Também no Estado de Washington foi apresentado o seu primeiro projecto de lei para um banco estatal há quase uma década. A medida está agora na sua quinta iteração, tendo já assegurado o apoio de 23 membros, a apenas três votos da necessária maioria.

Como as propostas continuam a ser empatadas com as mesmas questões e dúvidas, viram que uma abordagem diferente era necessária; assim, em 2017, o estado foi aconselhado a contratar consultores bancários profissionais para tratar das preocupações e elaborar um plano de negócios que “levasse o conceito do teórico ao prático, para que os legisladores tivessem uma ideia sólida do que iriam votar”. Eles poderiam ignorar os estudos e ir directamente para um plano de negócios que estabelecesse os aspectos essenciais.

A manobra funcionou e o projecto de lei passou com apoio bipartidário mas ficou retido noutra comissão […].

A forma proposta para o banco também foi modificada: um banco que receberia simplesmente os fundos fiscais do estado evoluiu para uma “cooperativa” que estaria aberta à adesão não apenas do estado, mas por todas as “subdivisões políticas que tivessem uma base fiscal. Abrir a participação no banco cooperativo permitiria gerar substancialmente mais crédito do que o que poderia ser obtido apenas com as receitas do estado, uma vez que teria a capacidade de manter como depósitos as receitas combinadas de cidades, condados, portos e serviços públicos, bem como do próprio estado. Essas entidades também poderiam contrair empréstimos a taxas abaixo do mercado do banco cooperativo e alavancar os impostos recolhidos. O conceito era similar àquele avançado na Califórnia, o que permitiria ao IBank expandir a sua capacidade de empréstimo aos governos locais, aceitando os depósitos à vista desses mesmos governos e entidades públicas afiliadas.

O plano de negócios do estado de Washington deve ser entregue até 30 de Junho de 2019, e os legisladores esperam votar o projecto até o ano de 2020.

Sempre que isso acontece, diz o senador Hasegawa, “vejo um banco público como quase inevitável por causa das actuais estruturas financeiras com que somos obrigados a viver”. As necessidades de infraestrutura do Estado são enormes e as opções de financiamento existentes – aumento de impostos, corte de serviços e aumento dos níveis de endividamento – estão esgotadas. O crédito recém-criado direccionado para as comunidades locais pelos bancos públicos pode fornecer o financiamento adicional que os governos locais precisam deseperadamente.

Qualquer que seja o estado que ganhe a corrida para o próximo banco estatal, as implicações são enormes. Um século depois do muito bem-sucedido Bank of North Dakota ter provado o modelo, chegou finalmente a hora de aplicá-lo em todo o país.»

Se esta é a realidade que se vive no paraíso da livre iniciativa e se entre nós há quem continue a insistir na possibilidade, quando não na necessidade, de privatizarmos o único banco público que nos resta, fica perfeitamente claro que o que moverá os prosélitos nacionais da livre iniciativa não é, seguramente, a defesa do interesse geral.

Mas atenção, que a par com a defesa da manutenção do nosso banco público é indispensável, como refere a autora do texto, melhorar o aproveitamento das suas potencialidades para o que o seu modelo de gestão tem que cumprir os critérios específicos de um banco público.

{kind=link}