A sustentabilidade financeira da Segurança Social e a diversificação das suas fontes de financiamento

Este estudo é constituído por 28 slides com dados e reflexões sobre a situação da Segurança Social e dos pensionistas em que mostro, utilizando dados oficiais, que é uma falácia a afirmação propagada pelo governo e pelos defensores dos fundos de pensões que a Segurança Social é insustentável. Apresento também um conjunto de propostas para reforçar a sustentabilidade da Segurança Social. E termino alertando os trabalhadores e pensionistas que o governo nomeou uma comissão de “peritos” donde foram afastados os representantes dos trabalhadores e pensionistas que brevemente apresentará conclusões que é de prever que sejam contrárias aos seus interesses e direitos

A JUSTIFICAÇÃO DA PUBLICAÇÃO DESTES SLIDES

- Estes slides são a base de uma intervenção que fiz numa Audição na Assembleia da República, para a qual fui convidado, que se realizou recentemente sobre a sustentabilidade da Segurança Social.

- No entanto, como nestes slides constam muitos dados, muitos deles retirados de documentos oficiais, sobre a situação da Segurança Social (a Segurança Social universal é uma conquista do 25 de Abril consagrada no art.º 63 da Constituição da Republica) e sobre a situação dos pensionistas e, com base são feitas reflexões, pensei que poderiam ser úteis a todos que estão interessados em conhecer com verdade a sua situação e em defendê-la.

- Para além de dar a conhecer a sua situação e a dos pensionistas, apresento um conjunto de propostas visando reforçar a sua sustentabilidade, que são apenas um contributo para a reflexão dos portugueses.

- Eles são também uma alerta necessário porque o atual governo nomeou uma Comissão constituída apenas por “peritos” da sua confiança, em que afastou representantes dos trabalhadores e pensionistas, para elaborar um “Livro verde sobre a sustentabilidade da Segurança Social”, incluindo a formula de atualização das pensões no futuro. E é de prever que as suas propostas visem reduzir ainda mais as pensões atuais, por meio de atualizações inferiores à inflação, e também a dos futuros pensionistas. E é de prever também que o governo aproveite as suas conclusões como uma justificação “técnica” para as medidas que tenciona tomar na Segurança Social seguindo as orientações de Bruxelas, do FMI e do BCE.

AS 5 PARTES EM QUE SE DIVIDE ESTE TEXTO

1 – ALGUNS DADOS SOBRE A SITUAÇÃO ATUAL DA SEGURANÇA SOCIAL E DOS PENSIONISTAS

A CONTEXTULIZAÇÃO

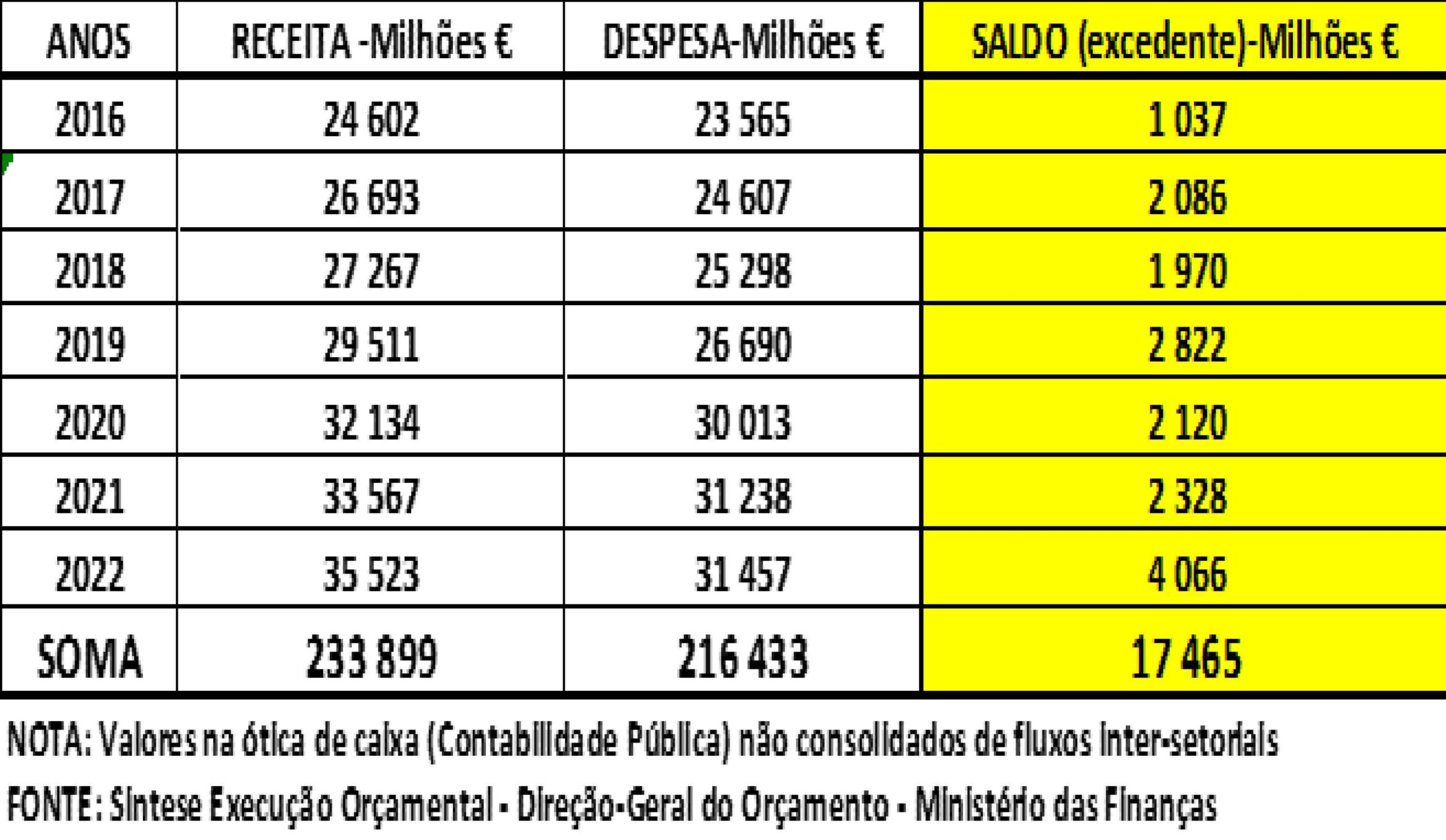

A SEGURANÇA SOCIAL TEVE ELEVADOS EXCEDENTES NO PERIODO 2016/2022, O QUE DESMENTE A SUA INSUSTENTABILIDADE (Contabilidade Pública – Dados da DGO). E O ORÇAMENTO DA SEGURANÇA SOCIAL DE 2023 PREVÊ UM EXCEDENTE DE 4.000 MILHÕES €

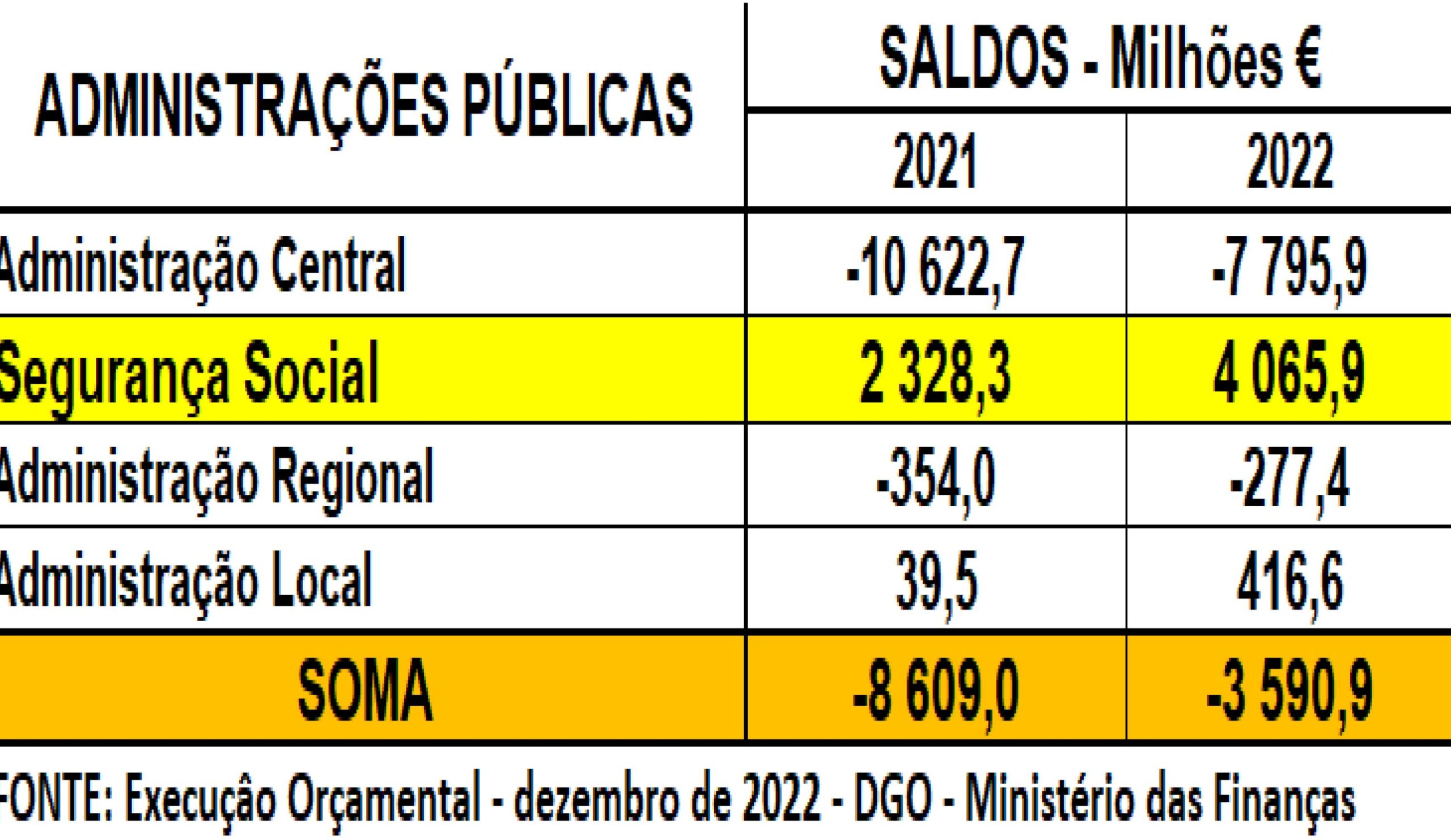

OS SALDOS ELEVADOS POSITIVOS DA SEGURANÇA TEM CONTRIBUIDO PARA A REDUÇÃO DO DÉFICE ORÇAMENTAL – Dados da DGO do Ministério das Finanças

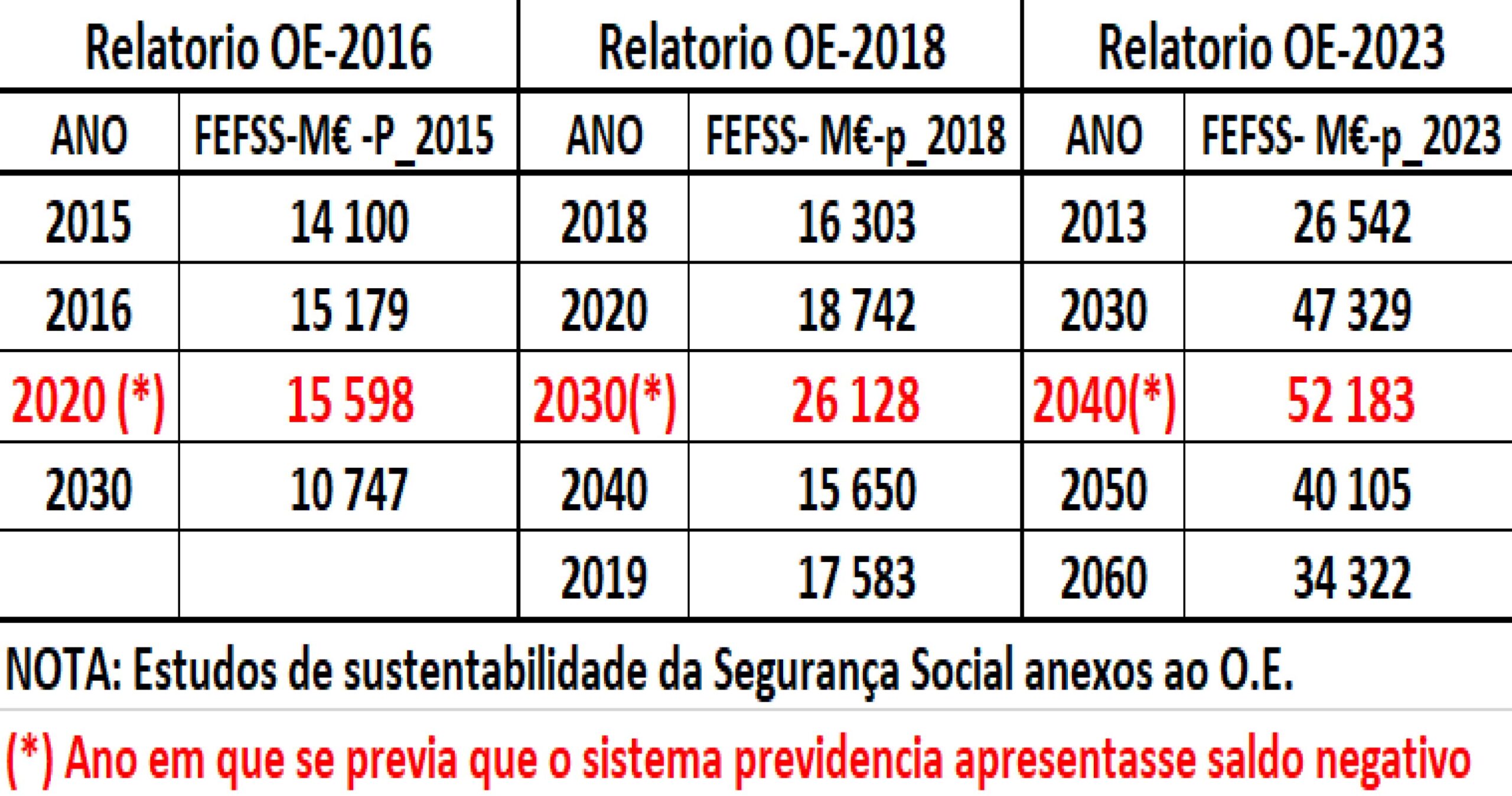

FUNDO DE ESTABILIZAÇÃO FINANCEIRO DA SEGURANÇA SOCIAL (FEFSS) – Milhões €. O estudo de sustentabilidade elaborado pelo governo EM 2016 previa que 1º ano em que o sistema previdencial apresentaria saldo negativo seria 2020; o estudo de 2018 já previa que fosse em 2030, e no estudo de 2023 já prevê que o 1º ano em que a Segurança Social terá um saldo negativo será em 2040, e neste ano o FEFSS tem ainda 52183 milhões € que suportará os saldos negativos previstos para além de 2060, pois em 2060 ainda tem 34322 milhões €

APESAR DOS ELEVADOS SALDOS POSITIVOS DA SEGURANÇA SOCIAL AS PENSÕES MEDIAS CONTINUAM A SER INFERIORES OU IGUAL AO LIMIAR DA POBREZA QUE, EM 2021, ERA 471€

FONTE. Rendimentos e condições de vida e Anuário Estatístico – 2021 – INE

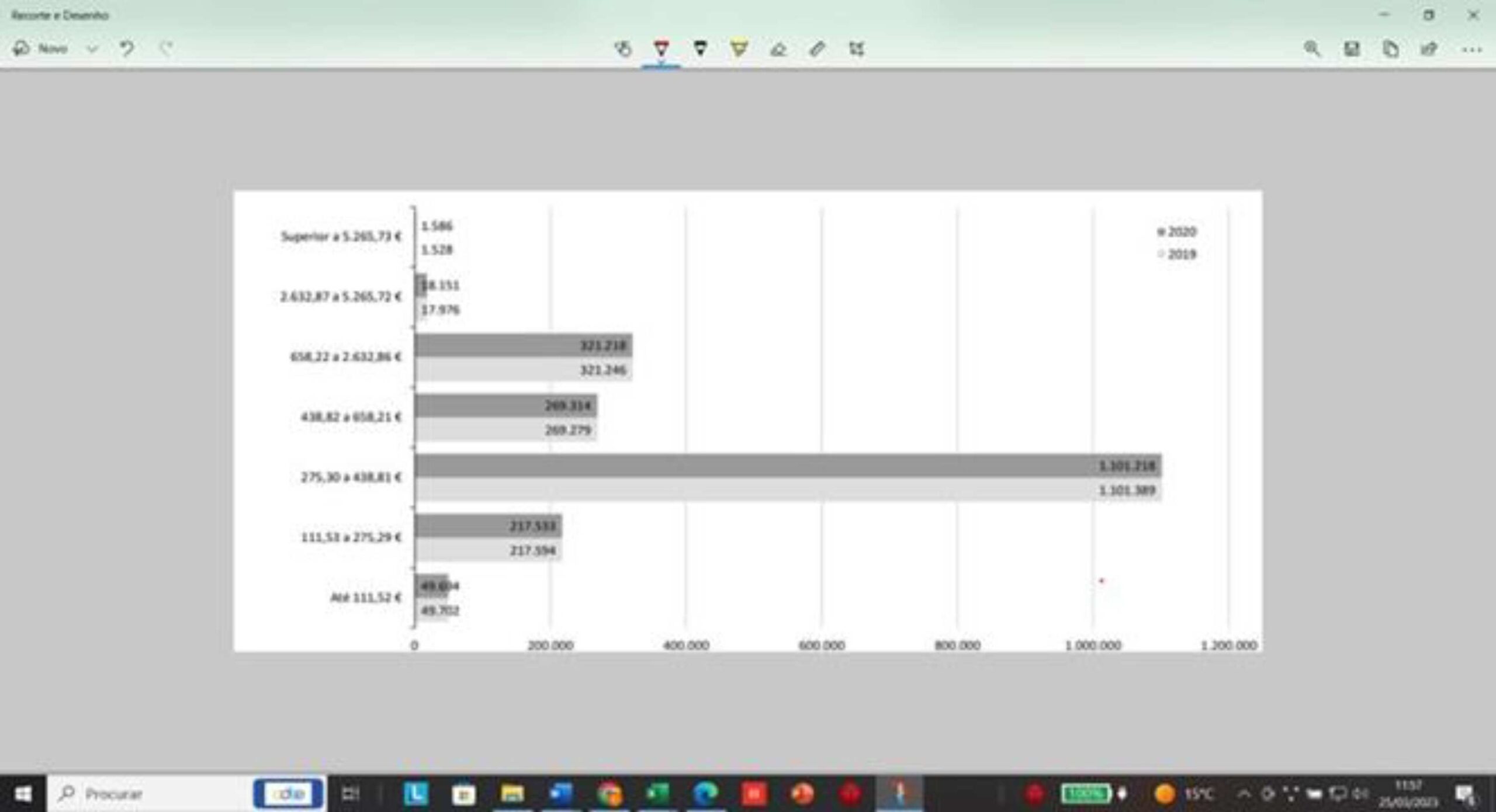

MAS AS PENSÕES MEDIAS OCULTAM UMA SITUAÇÃO AINDA MAIS GRAVE: Em 2020, existiam 49.694 reformados a receberam pensões até 111,52€; 217.533 a receberem pensões entre 111,53€ e 275,29€; 1.101.218 a receberem pensões entre 275,30€ e 438,81€, etc. – O GOVERNO DESDE 2020 QUE NÃO PUBLICA A CONTA DA SEGURANÇA SOCIAL – PARTE II PARA ESCONDER A SITUAÇÃO DE POBREZA DA MAIOR PARTE DOS REFORMADOS

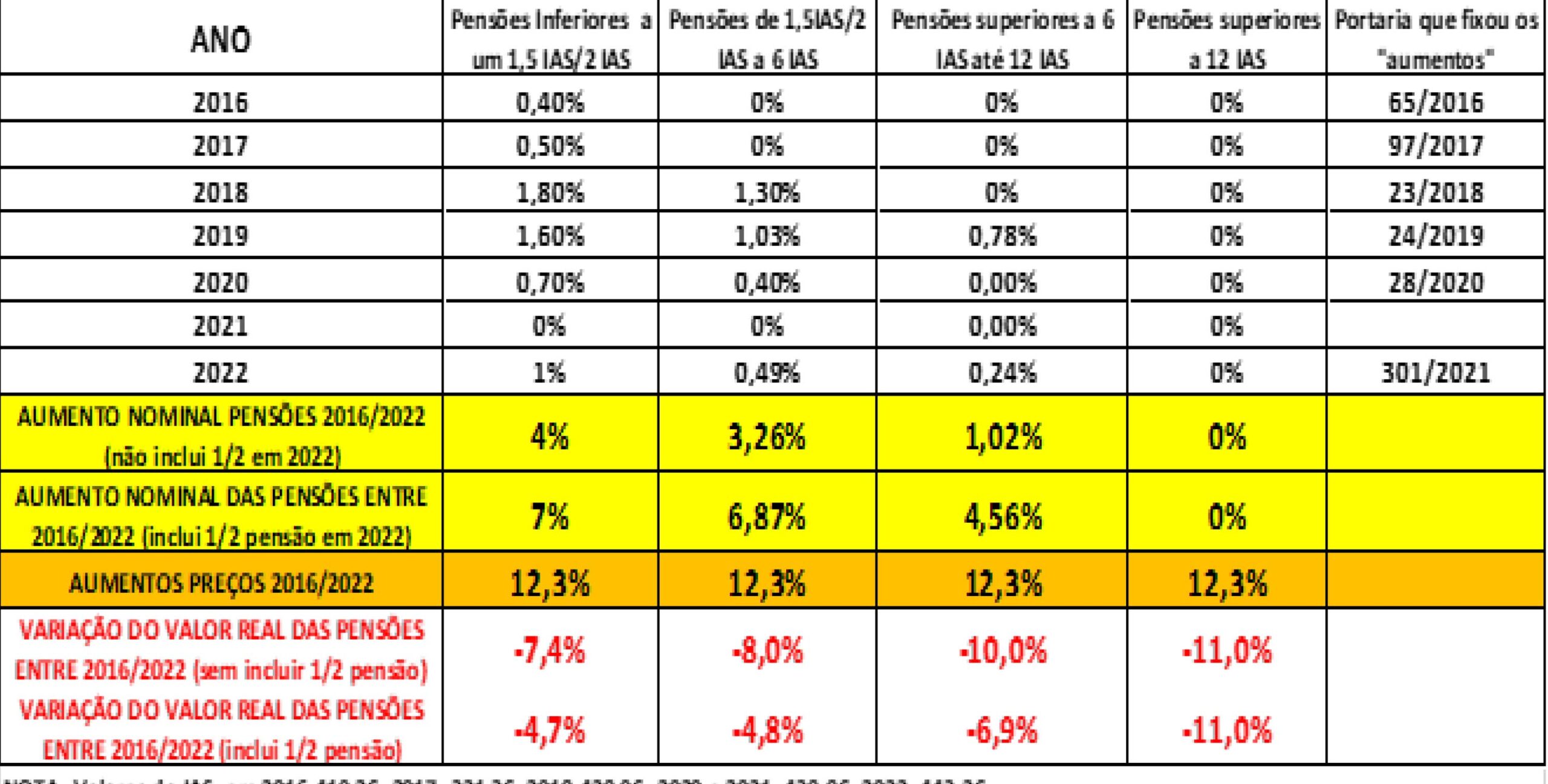

ENTRE 2010 E 2015, COM EXCEÇÃO DOS DOIS ESCALÕES MAIS BAIXOS DAS PENSÕES

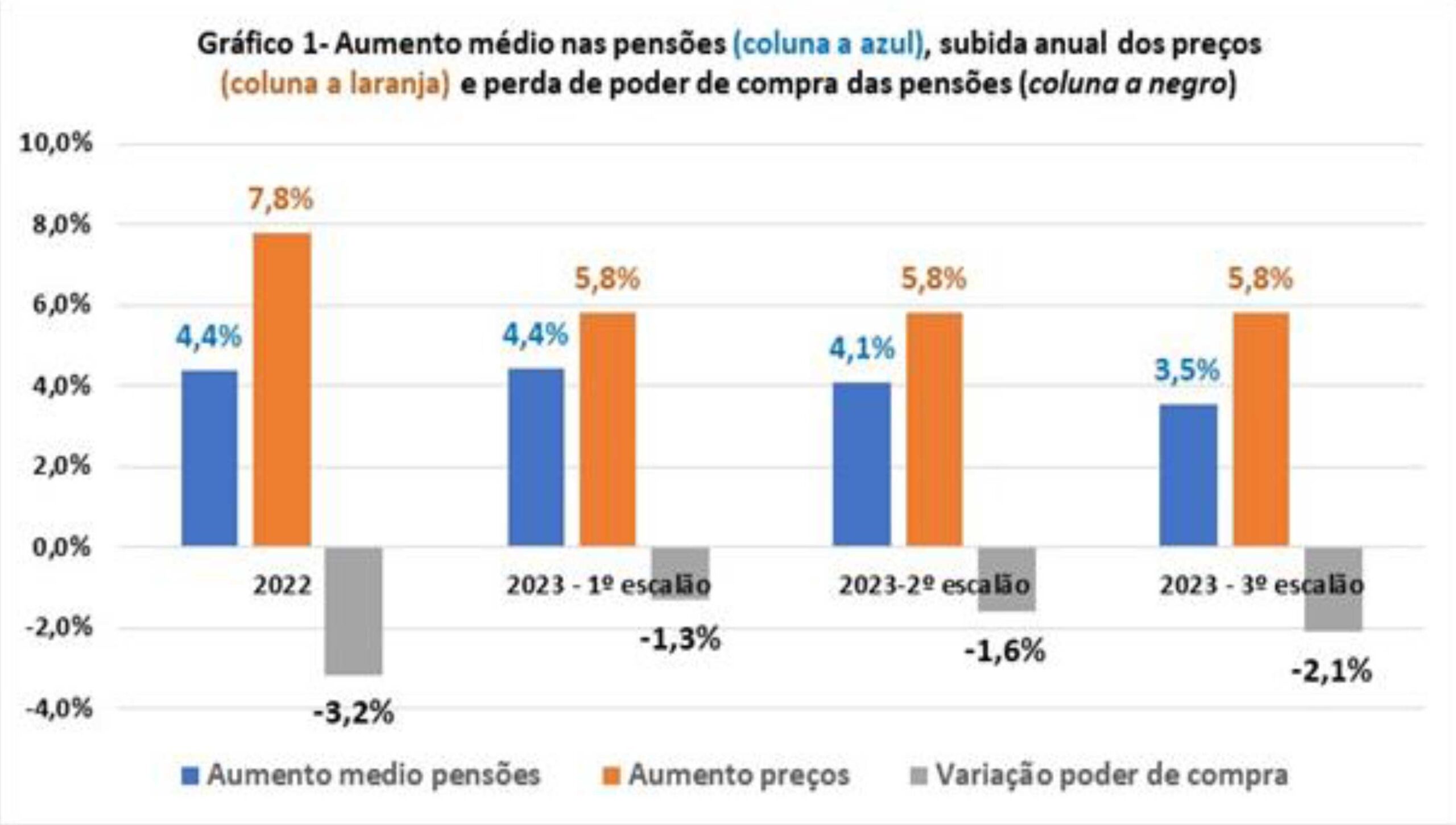

MINIMAS (até 300€), TODAS AS OUTRAS PENSÕES FORAM CONGELADAS E PERDERAM 7% DO SEU PODER DE COMPRA. APÓS 2015 O DL 53-B/2006 QUE ESTAVA SUSPENSO FOI REPOSTO, MAS ENTRE 2016 E 2022 TODAS PENSÕES TAMBÉM PERDERAM PODER DE COMPRA ENTRE – 4,7% E -11% SE SE INCLUIR A ½ PENSÃO. Em 2022, mesmo incluindo a ½ pensão, os pensionistas perderam 3,2% do seu poder e, em 2023, a perda de poder de compra das pensões será entre 1,3% e 2,1% (Gráfico seguinte) . O aumento extraordinários de 10€ não alterou a situação de pobreza conforme prova o quadro anterior com as pensões médias

PERDA DE -3,2% DE PODER DE COMPRA DAS PENSÕES EM 2022 (inclui ½ pensão) E PREVISÃO DE PERDA EM 2023 ENTRE -1,3% E -2,1%

2 – MEDIDAS PARA REFORÇAR A SUSTENTABILIDADE DA SEGURANÇA SOCIAL NO PARADIGMA ATUAL

TRÊS ÁREAS EM QUE É JÁ POSSIVEL AUMENTAR A RECEITA PARA A SEGURANÇA SOCIAL, REFORÇANDO A SUA SUSTENTABILIDADE, MAS PARA ISSO É NECESSÁRIO DOTAR A SEGURANÇA SOCIAL DE MAIS MEIOS HUMANOS E MATERIAIS, MAS O GOVERNO TEM-SE RECUSADO A FAZER

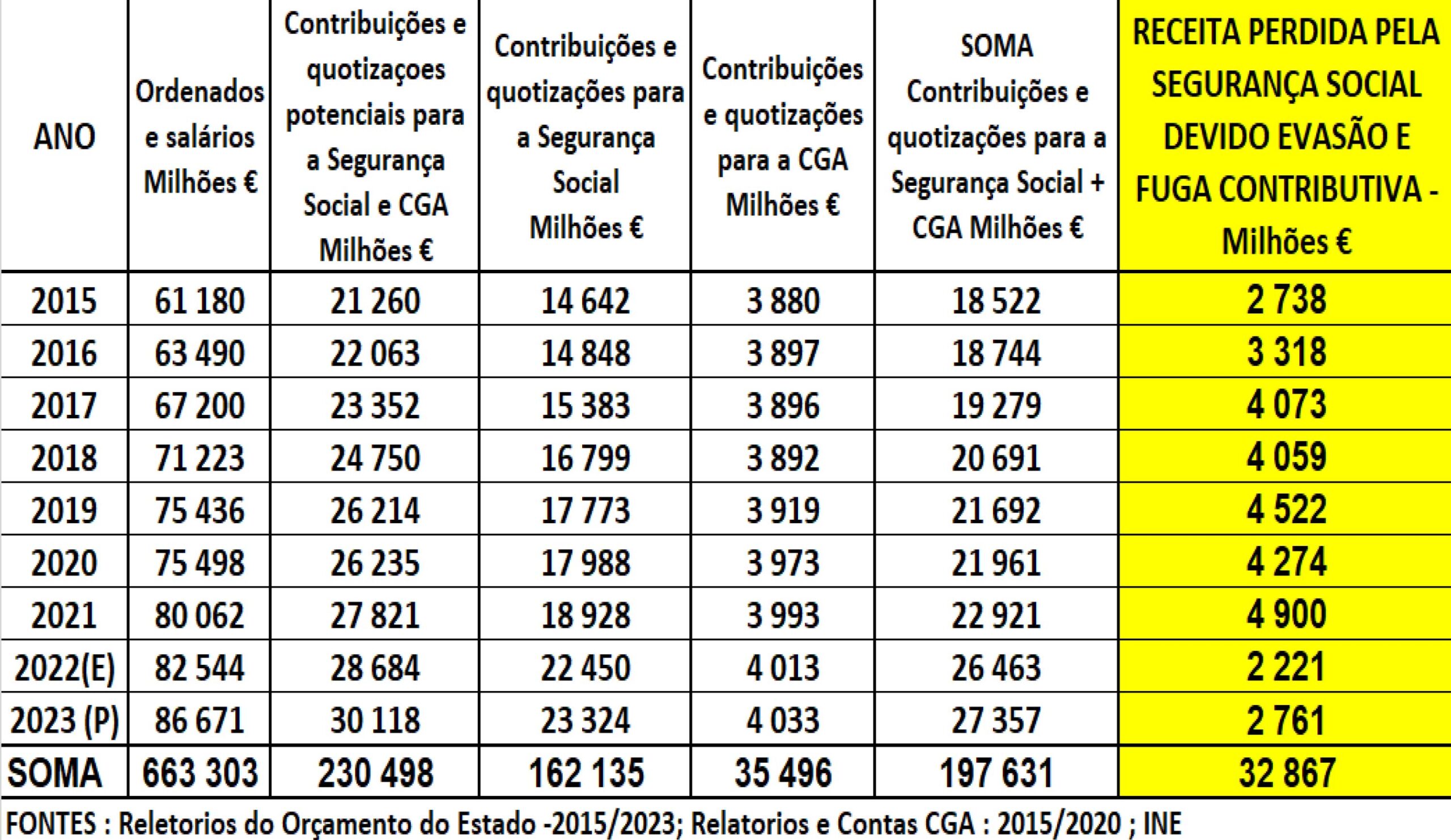

COMBATE À FUGA, EVASÃO E FRAUDE CONTRIBUTIVA: uma estimativa da receita perdida pela Segurança Social no período 2015/2023 (32867 milhões €) por falta de meios

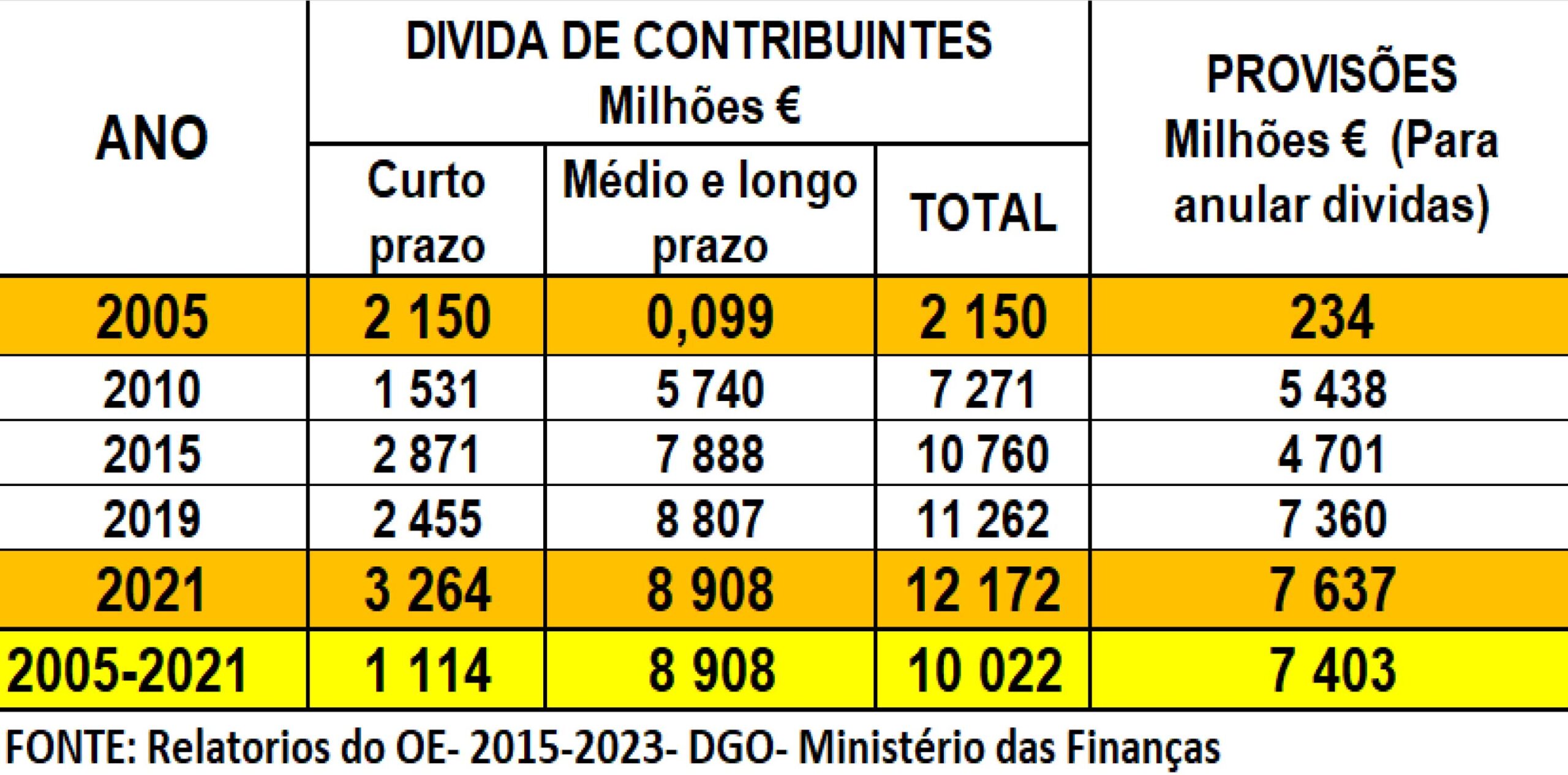

DIVIDAS À SEGURANÇA SOCIAL RESULTANTE DE CONTRIBUIÇÕES DECLARADAS PELAS EMPRESAS MAS NÃO ENTREGUES NEM COBRADAS PELA SEGURANÇA SOCIAL NO PERIODO 2005/2021 DEVIDO À FALTA DE MEIOS (3858 milhões € são descontos feitos nos salários dos trabalhadores que não foram entregues pelas empresas). NOTA: Tenha-se presente que muitos outros valores já foram abatidos ao Balanço da Segurança Social

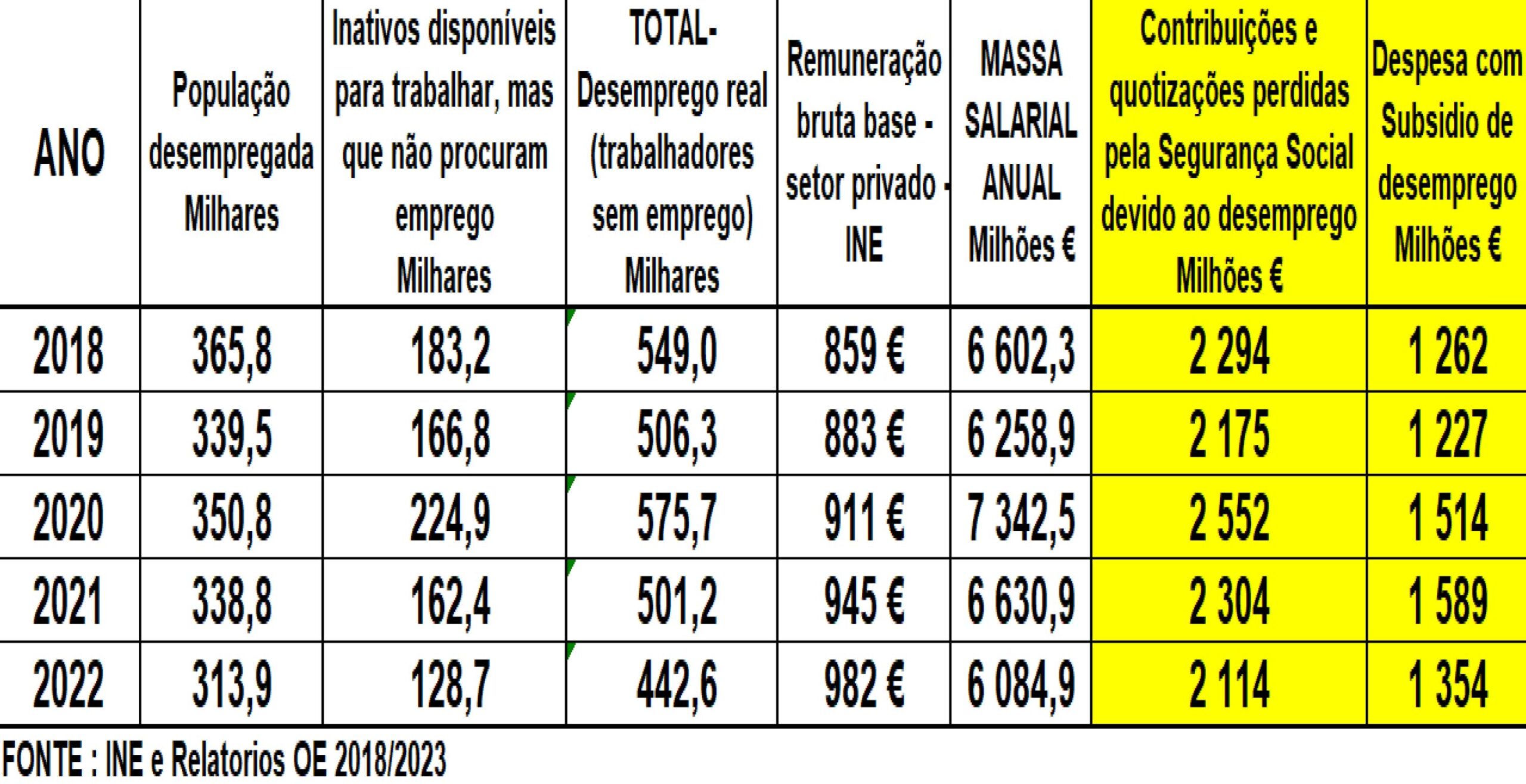

RECEITA PERDIDA E DESPESA SUPORTADA PELA SEGURANÇA SOCIAL DEVIDO AO DESEMPREGO E ESTE À INSUFICIENCIA DE INVESTIMENTO (mais de metade dos desempregados não recebem subsidio de desemprego sendo este a principal causa da pobreza em Portugal pois 43,4% dos desempregados estão no limiar da pobreza segundo o INE)

3 – O DESAFIO COLOCADO PELO ENVELHECIMENTO DA POPULAÇÃO E A REDUÇÃO DO NÚERO DE ATIVOS POR PENSIONISTA

COMO ENRENTAR ESTE DESAFIO? Aumentando a produtividade mas para isso é necessário aumentar o stock de capital por trabalhador (meios de produção) que em Portugal é cerca de ½ da U.E.

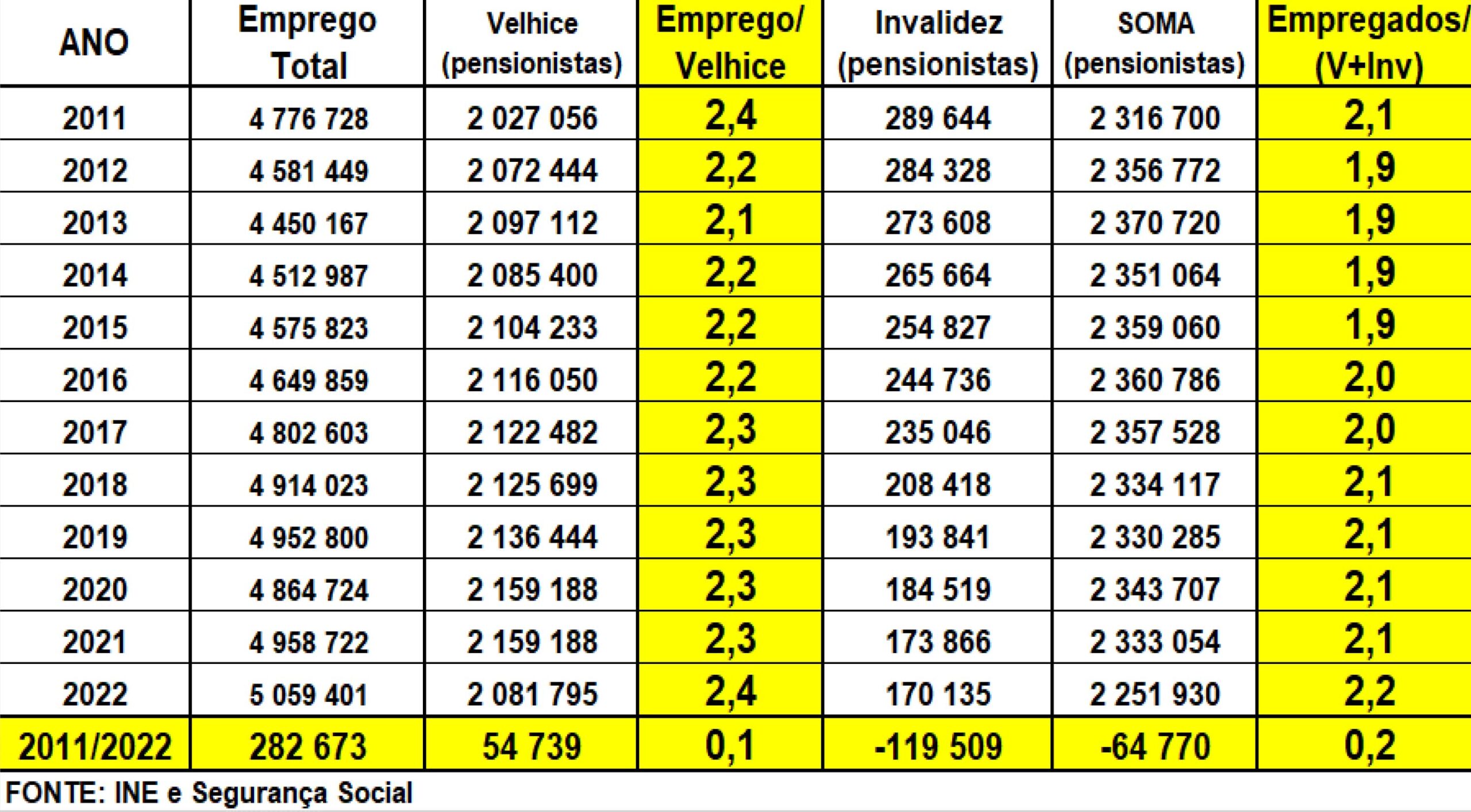

NA ÁNALISE DA SUSTENTABILIDADE DA SEGURANÇA SOCIAL OS CHAMADOS “PERITOS” OFICIAIS ANALISAM APENAS A VARIAÇÃO DE ATIVOS POR PENSIONISTA PARA CONCLUIR A NÃO SUSTENTABILIDADE DA SEGURANÇA SOCIAL : no quadro seguinte consta esse rácio por empregado (não incluímos os desempregados que fazem parte da população ativa)

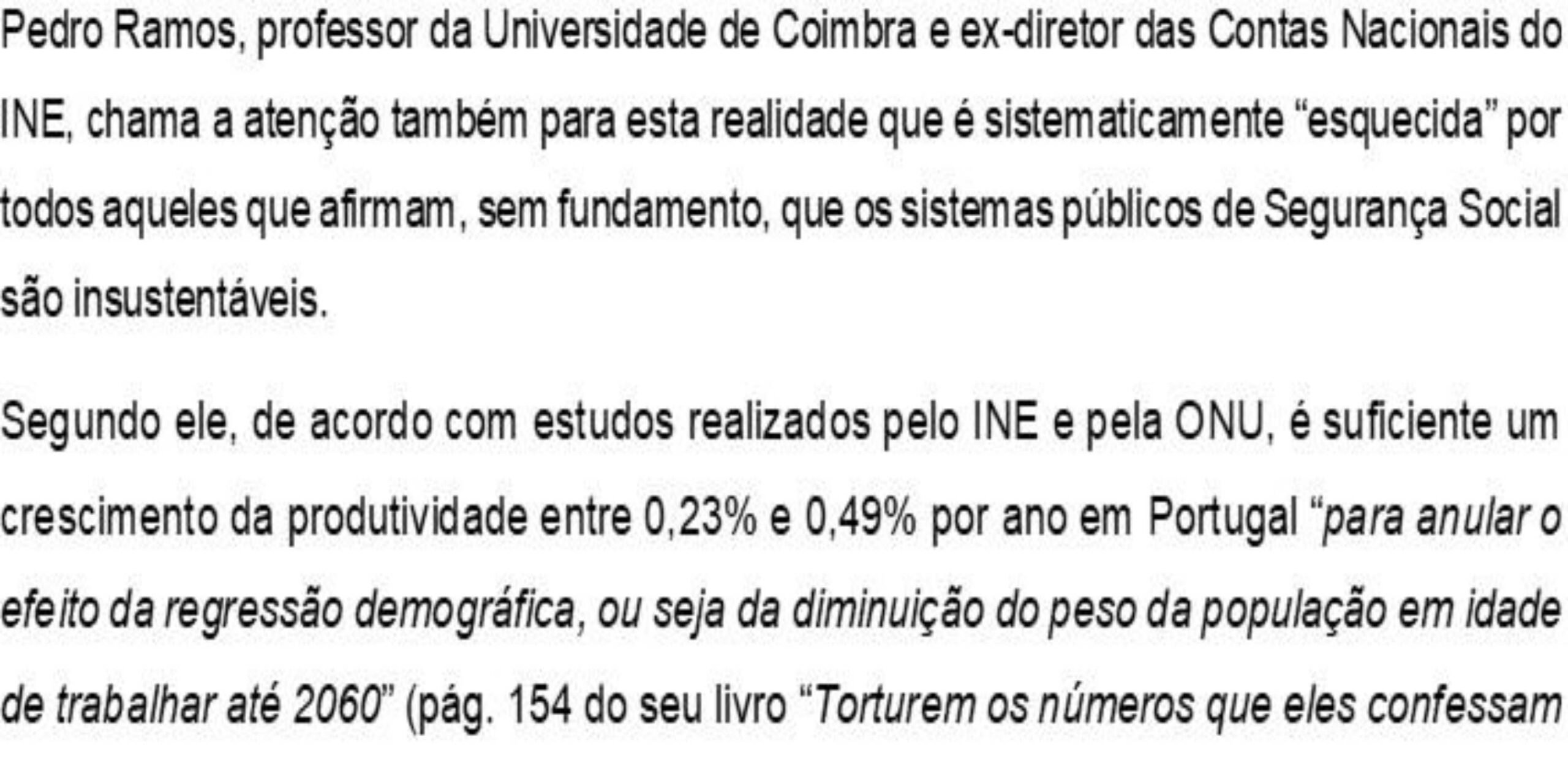

OS “PERITOS” OFICIAIS POR IGNORÂNCIA OU POR CONVENIENCIA “ESQUECEM-SE” DE QUE ATUALMENTE UM TRABALHADOR, DEVIDO AO DESENVOLVIMENTO DA CIÊNCIA E DA TECNICA, PRODUZ MUITO MAIS DO QUE UM TRABALHADOR NO PASSADO : um aumento da produtividade entre 0,23% e 0,49% por ano compensa a redução de trabalhadores no ativo por pensionista segundo o ex-diretor das Contas Nacionais do INE

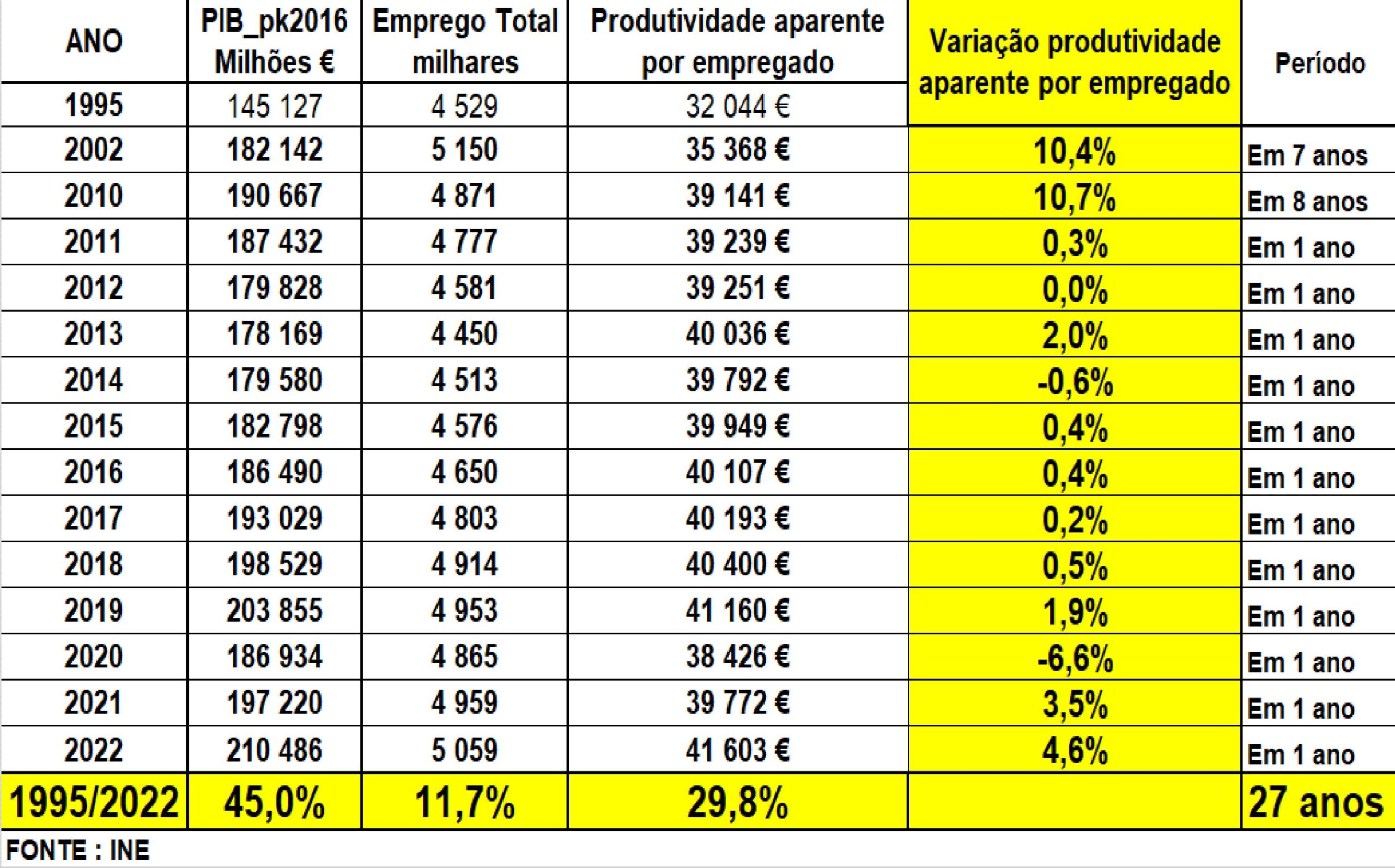

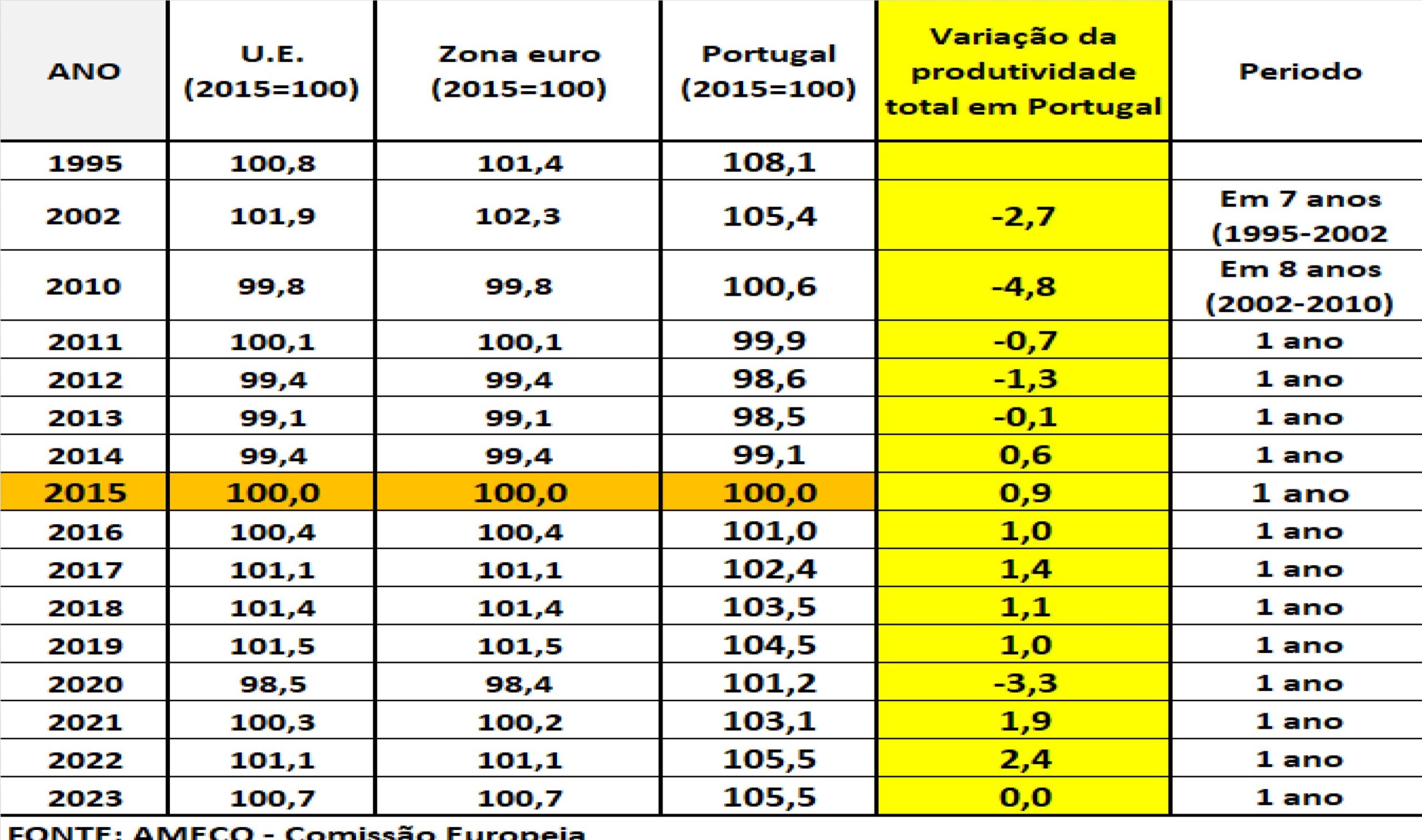

AUMENTO DA PRODUTIVIDADE APARENTE DO TRABALHO EM PORTUGAL SEGUNDO O INE – Período 1995/2022 – INE

VARIAÇÃO DA PRODUTIVIDADE TOTAL, PORTANTO DE TODOS OS FATORES DE PRODUÇÃO (Trabalho + Capital) NA U.E., NA ZONA EURO E EM PORTUGAL ENTRE 1995/2023 TOMANDO COMO BASE A PRODUTIVIDADE DE 2015 (2015=100) – segundo dados da AMECO- Comissão Europeia

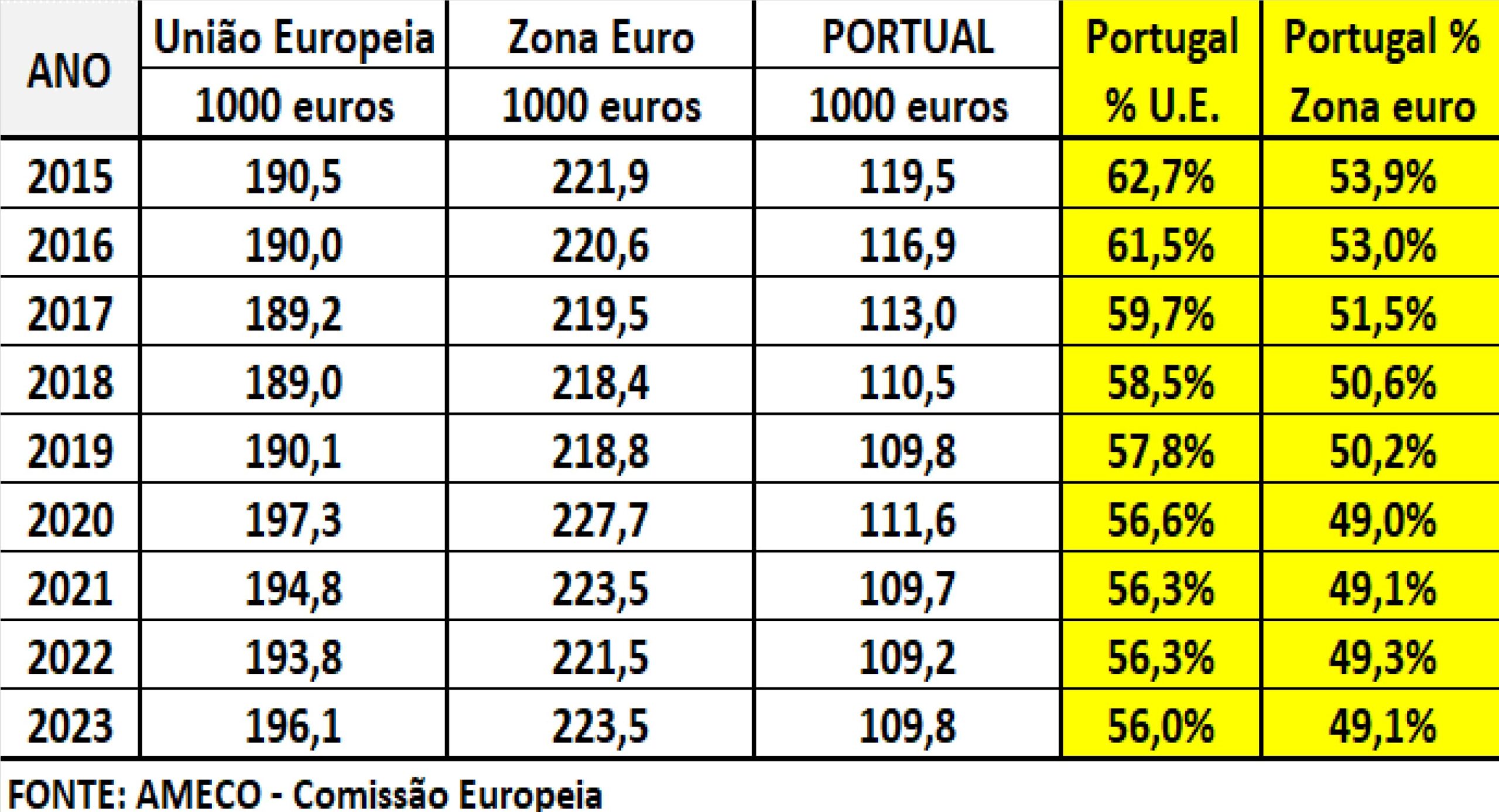

PARA AUMENTAR A PRODUTIVIDADE EM PORTUGAL, E DESTA FORMA A SUSTENTABILIDADE DA SEGURANÇA SOCIAL, É NECESSÁRIO INVESTIR MUITO MAIS: o stock de capital (valor dos meios de produção) por empregado é muito baixo no nosso pais quando comparado com a média da U.E. (56%) com o da Zona Euro (apenas 49,1%) e diminuiu entre 2015 e 2023 segundo a Comissão Europeia como consta do quadro

4 – A DIVERSIFICAÇÃO DAS FONTES DE FINANCIAMENTO E UM NOVO SISTEMA DE CALCULO DAS CONTRIBUIÇÕES DAS EMPRESAS PARA A SEGURANÇA SOCIAL COMO BASE NA TOTALIDADE DA RIQUEZA CRIADA E NÃO APENAS NA MASSA SALARIAL (as quotizações dos trabalhadores continuariam a ser calculadas com base na massa salarial)

Um novo sistema que não penaliza quem cria emprego, que não premeia quem o destrói, que elimina a concorrência desleal entre empresas, adaptado ao enorme desenvolvimento da ciência e da técnica, um sistema de cálculo das contribuições das empresas com base em toda a riqueza criada e não apenas numa parte dela, não dependendo das oscilações da massa salarial e garantindo, por isso, a estabilidade e sustentabilidade da Segurança Social

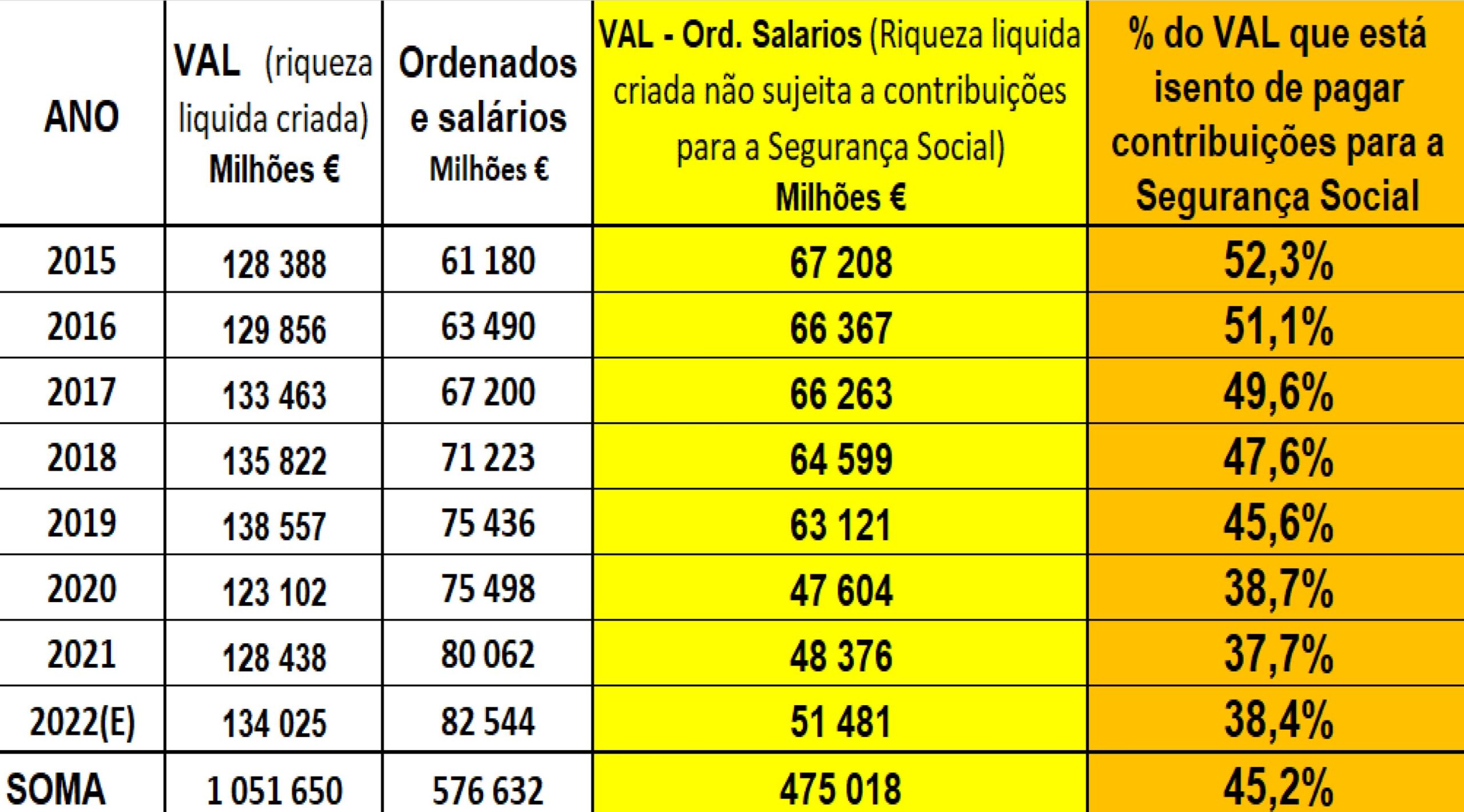

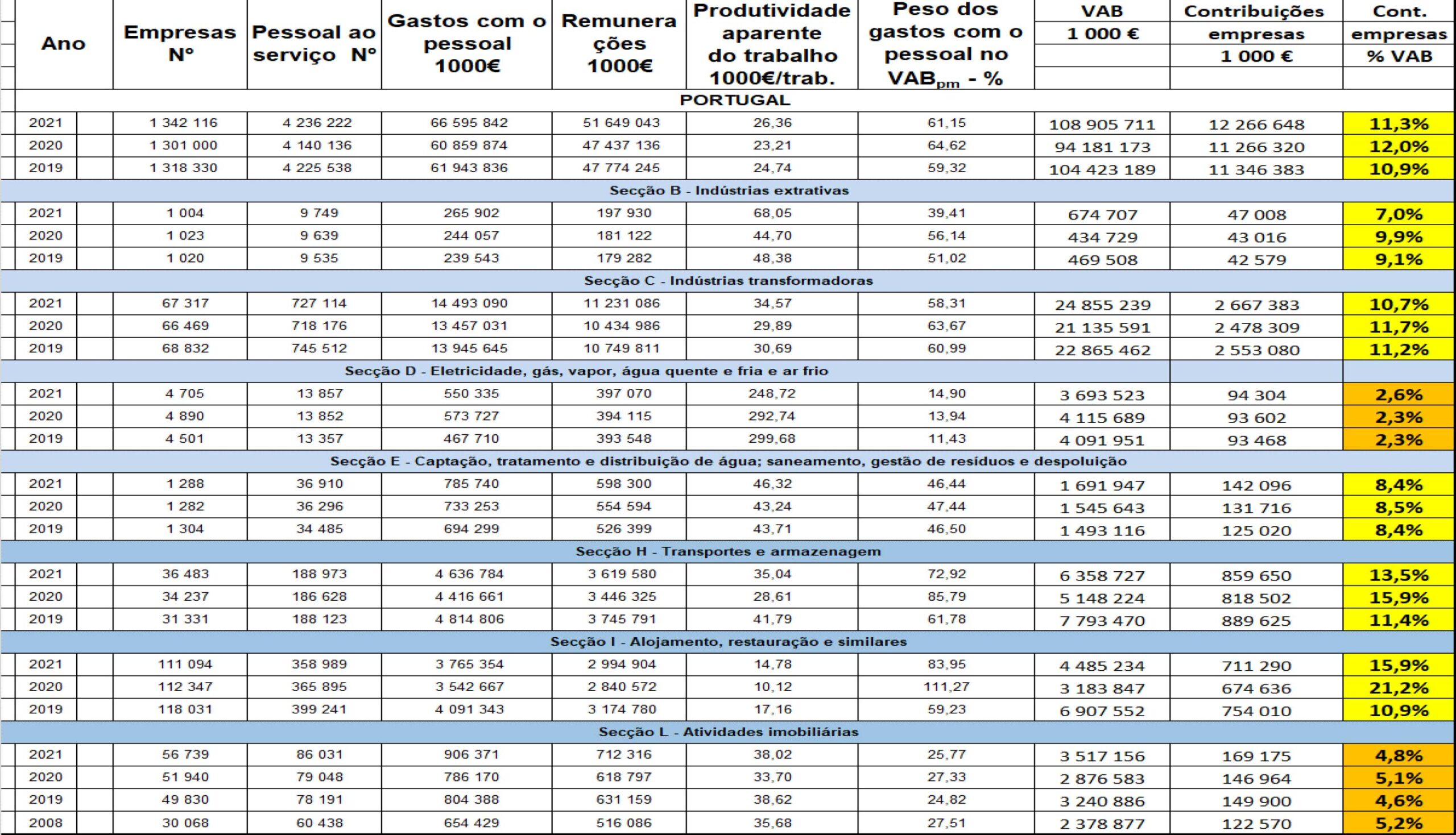

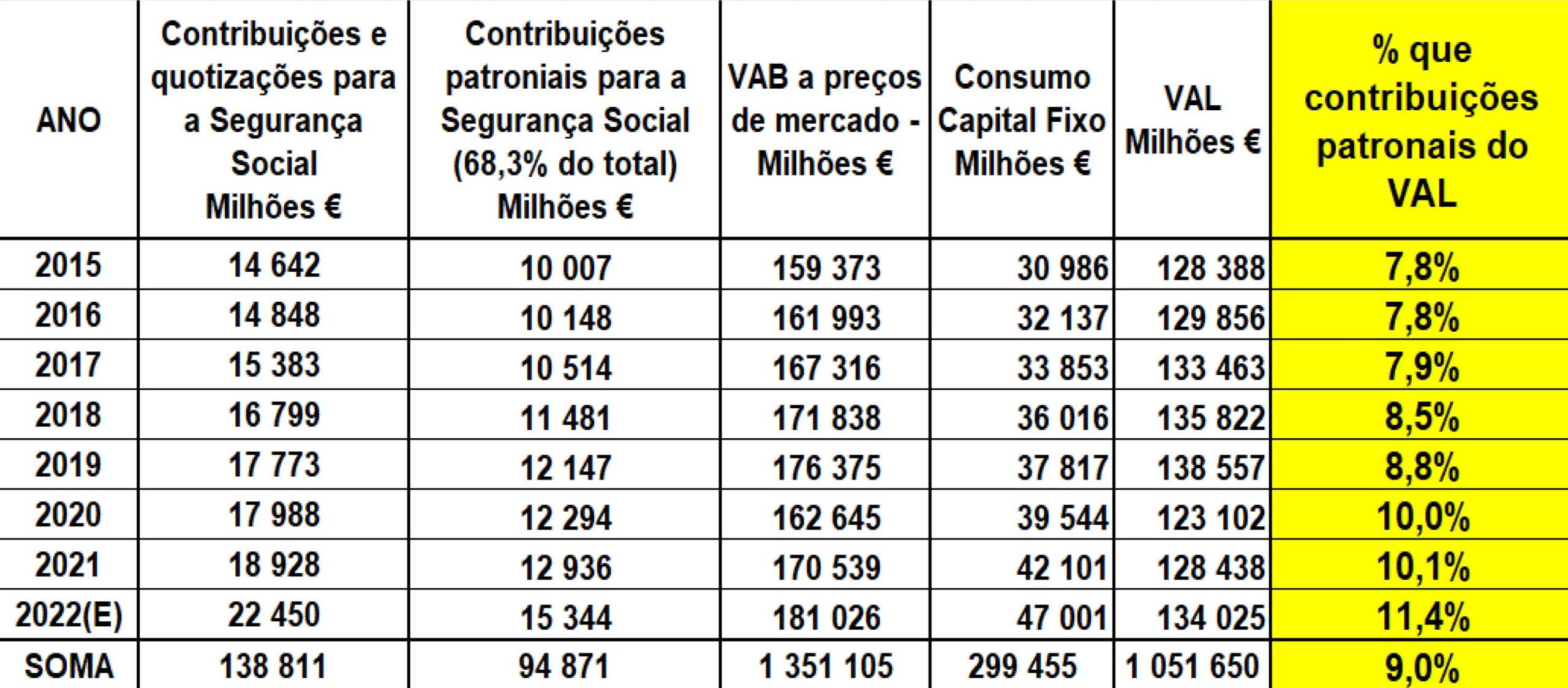

PARCELA DA RIQUEZA LIQUIDA CRIADA NAS EMPRESAS QUE NÃO ESTÁ SUJEITA A CONTRIBUIÇÕES PARA A SEGURANÇA SOCIAL (475018 milhões € entre 2015 e 2022)

O ACTUAL SISTEMA DE CALCULO DAS CONTRIBUIÇÕES DAS EMPRESAS QUE ERA ADEQUADO QUANDO FOI CRIADO (há mais de 70 anos, e as empresas que criavam mais riqueza eram de trabalho intensivo ), ATUALMENTE, DEVIDO AO ENORME DESENVOLVIMENTO DA CIÊNCIA E DA TECNICA, JÁ NÂO É ADEQUADO, E AGORA BENEFICIA AS GRANDES EMPRESAS DE CAPITAL E CONHECIMENTO INTENSIVO (em que o peso da massa salarial é reduzido), PREJUDICANDO AS QUE DEVIDO ÀS CARACTERISTICAS DO SETOR EMPREGAM MAIS TRABALHADORES (o peso da massa salarial na riqueza criada riqueza criada é maior)

DADOS DE 2019/2021 CONFIRMAM QUE O ATUAL SISTEMA DE CALCULO DAS CONTRIBUIÇÕES DAS EMPRESAS PARA A SEGURANÇA SOCIAL GERA CONCORRENCIA DESLEAL ENTRE EMPRESAS : as contribuições das empresas para a Segurança Social em percentagem da riqueza criada varia muito de setor para setor e mesmo de empresa para empresa beneficiando aquelas em que o peso é menor na riqueza criada (em 2021, a % no alojamento e restauração era 15,9%, mas na de eletricidade (ex.: EDP), apenas 2,6% do VAB

UM SISTEMA DE CÁLCULO DAS CONTRIBUIÇÕES DAS EMPRESAS PARA A SEGURANÇA SOCIAL COM BASE NA TOTALIDADE DA RIQUEZA CRIADA (VAL) E NÃO APENAS NA MASSA SALARIAL (uma % da riqueza criada por cada uma, e os descontos dos trabalhadores continuariam a ser feitos com base na massa salarial) MAIS JUSTO (eliminava a concorrência desleal entre empresas), TECNICAMENTE MAIS CORRETO (as empresas que contribuiriam mais para Segurança Social seriam as que criam mais riqueza, eliminando o estimulo a despedimentos) E QUE GARANTIRIA A ESTABILIDDAE E A SUSTENTABILIDADE DA SEGURANÇA SOCIAL POIS DEIXARIA DE DEPENDER DAS OSCILAÇÕES DA POLITICA SALARIAL E DA REDUÇÃO DOS TRABALHADORES PELAS EMPRESAS PARA REDUZIR CUSTOS E AUMENTAR LUCROS (criar uma sobretaxa sobre o VAL a adicionar as contribuições, como alguns defendem, não tem rigor técnico, pois manteria a concorrência desleal e duplicaria as contribuições sobre as empresas porque uma parcela do VAL já tinha sido sujeita). ESTE NOVO SISTEMA TERIA DE SER INTRODUZIDO GRADUALMENTE PARA NÃO CRIAR RUTURAS NO FLUXO DE RECEITAS (ver nosso livro)

AS PROPOSTAS JÁ DIVULGADAS PELA COMUNICAÇÃO SOCIAL DO GRUPO DE “PERITOS” A QUEM O GOVERNO ENCOMENDOU O “LIVRO VERDE PARA A SUSTENBILIDADE DA SEGURANÇA SOCIAL ” A PUBLICAR DURANTE 2023 (o IVA, os Fundos Pensões)

Um alerta aos trabalhadores e pensionistas das consequências dessas propostas

AS CONSEQUÊNCIAS NEGATIVAS DA UTILIZAÇÃO DO IVA E DOS FUNDOS DE PENSÕES: as propostas da Comissão nomeada pelo governo para estudar a sustentabilidade da Segurança Social que já vieram a público (Expresso 15/4/2023)

A) A UTILIZAÇÃO DO IVA PARA FINANCIAR A SEGURANÇA SOCIAL DETERMINARIA:

- O aumento da injustiça fiscal, já que o IVA é um imposto indireto, pagando o mesmo valor de imposto, desde que se adquira o mesmo bem, rico ou pobre;

- A manutenção da injustiça contributiva e a concorrência desleal entre empresas;

- O duplo financiamento da Segurança Social pelos trabalhadores: através dos seus

descontos feitos nos seus salários e depois por meio do pagamento do IVA já que constituem a maioria dos consumidores finais que pagam IVA; - A continuação da isenção de uma parte significativa da riqueza criada nas empresas (VAL) do pagamento de contribuições para a Segurança Social;

- Era mais do mesmo, pois seria uma forma de manter um sistema favorável principalmente às grandes empresas, são estas que mais se opõem a este sistema pois teriam de contribuir mais

B) A UTILIZAÇÃO DOS FUNDOS DE PENSÕES PARA REDUZIR AS PENSÕES PAGAS

PELA SEGURANÇA SOCIAL DETERMINARIA:

- A promoção do negócio dos fundos de pensões à custa dos trabalhadores que alimentariam;

- A expansão dos Fundos de Pensões de Contribuições definidas – sabe-se o que se paga, mas não se sabe o que se recebe – criando uma grande insegurança aos trabalhadores na velhice;

- A segurança social seria transformada numa segurança social de pensões mínimas;

- Desresponsabilização do governo para assegurar pensões dignas como estabelece o art.º 63, nº 2 e 3 da Constituição da República e o aumento inevitável da pobreza

{kind=link}