A violação da Lei das Pensões pelo governo, o ilusionismo de Costa, a tentativa de manipular a opinião pública “contornando” o problema, e o corte nas pensões dos reformados e do aposentados durante toda a vida se a proposta do governo for aplicada: só os 2,1 milhões de pensionistas da Segurança Social perdem 11.481 milhões € num período de 19 anos que é a esperança de vida aos 65 anos em Portugal.

António Costa multiplicou-se em declarações à comunicação social no dia 8/9/2022 com o objetivo de justificar a redução dos aumentos das pensões em 2023 que o governo pretende impor , em clara violação da Lei 53-B/2006 que estabelece a forma como aumentos anuais das pensões devem ser feitos. Para confundir os portugueses Costa, numa manobra de ilusionismo, inventou um “ataque”, como fosse a critica essencial dos que se opõem a proposta do governo, e foi a esse ataque” criado por ele, que respondeu. Neste estudo procuro desconstruir a confusão criada habilmente por Costa com exemplos quantificados e disponibilizo informação visando impedir a manipulação da opinião publica pelo governo e seu defensores nos media sobre esta matéria vital para todos.

Estudo

A violação da Lei das Pensões pelo governo, o ilusionismo de Costa, a tentativa de manipular a opinião pública “contornando” o problema, e o corte nas pensões dos reformados e do aposentados durante toda a vida se a proposta do governo for aplicada: só os 2,1 milhões de pensionistas da Segurança Social perdem 11.481 milhões € num período de 19 anos que é a esperança de vida aos 65 anos em Portugal

António Costa multiplicou-se em intervenções na comunicação social durante o dia de 8/9/2022 com o objetivo de justificar a violação pelo seu governo da Lei 53-B/2006, que estabelece os critérios do aumento anual das pensões, e aproveitando-se da falta de domínio dos entrevistadores sobre a matéria, com um ato de puro ilusionismo politico, em que é hábil, contornou a questão fundamental e ele próprio formulou habilmente uma nova pergunta e foi sobre ela que respondeu, com “lapalissadas” (verdades de La Palice). Mas foi desta forma que calou os entrevistadores que mudaram de assunto e certamente poderá ter iludido muita gente.

É importante por isso repor a verdade, e impedir a manipulação da opinião pelo governo. É por isso, que decidimos abordar novamente esta questão, agora de uma forma mais detalhada para ser mais clara e compreensível até porque ela é complexa, e é muito importante que os pensionistas atuais e os futuros (os trabalhadores que estão ainda na vida ativa) da Segurança Social e da CGA a compreendam pois o que o governo pretende fazer é “ir aos seus bolsos” visando reduzir ainda mais os seus baixos rendimentos diminuindo os aumentos das pensões que são muito baixas no país (em 2021, segundo o INE, a pensão média de velhice era apenas de 471€).

ENQUANTO A LEI 53-B/206 DETERMINOU AUMENTOS DE MISÉRIA O GOVERNO NUNCA A PÔS EM CAUSA E SEMPRE A RESPEITOU MAS AGORA QUE DETERMINA UMA SUBIDA MAIS ELEVADA DAS PENSÕES JÁ A QUER VIOLAR E ALTERAR

Os aumentos das pensões durante os governos de António Costa foram os que constam do quadro seguinte.

Quadro 1 – “Aumentos” das pensões da Segurança Social e da CGA durante os governos do PS de António Costa

Os aumentos das pensões durante os governos de António Costa, feitos com base na Lei 53-B/ 2006, foram de miséria como revelam os dados do quadro 1. Muitos pensionistas tiveram em vários anos “aumentos” ZERO.

Para além desses aumentos de miséria, e por imposição dos partidos de esquerda, nomeadamente do PCP, o governo de António Costa foi obrigado, para conseguir aprovação dos Orçamentos do Estado, a fazer aumentos extraordinários 10€, mas apenas às pensões mais baixas (primeiro até 1,5 IAS e, depois, até 2 IAS). Mas mesmo nos 10€ de aumento o governo sempre deduziu o valor que resultava da aplicação da Lei 53-B/2006. Por ex., em 2020, uma pensão de 300€, o aumento que teve de acordo com a lei foi de 0,7%, o corresponde a 2,1€. Estes 2,1€ eram deduzidos nos 10€, recebendo o pensionista do aumento extraordinário de 10€ apenas 7,9€.

António Costa tem uma política de dois pesos e duas medidas: enquanto a aplicação da Lei 53-B/2006 determinava aumentos de miséria e subidas de ZERO, a lei era “boa” e manteve-a em vigor. Agora a lei determina subidas mais elevadas nas pensões, compensando os aumentos de miséria, a lei já não serve, não se pode cumprir com o argumento falso de que poria em perigo a sustentabilidade da Segurança Social e da CGA (só até julho de 2022, a Segurança Social teve um saldo positivo de 1848,8 milhões € segundo o Ministério das Finanças).

POR QUE RAZÃO A VIOLAÇÃO PELO GOVERNO DA LEI 53-B/2006, E UM AUMENTO INFERIOR AQUELE QUE TERIA O PENSIONISTA DA SEGURANÇA SOCIAL E DA CGA EM 2023 SE FOSSE APLICADA A LEI, VAI DETERMINAR UMA PERDA DE RENDIMENTO PARA O PENSIONISTA DURANTE TODA A VIDA E É MUITO SIGNFICATIVA

Contrariamente ao que afirmou Costa nas múltiplas intervenções em 8/9/2022 nunca dissemos que a violação da Lei 53-B/2006, e a aplicação da proposta do governo determinaria que, em 2024, as pensões sofressem uma redução em euros (por ex., uma pensão de 500€ seria reduzida para 490€), como afirmou Costa, mas foi sobre esta questão falsa inventada por si que multiplicou as respostas na comunicação social. O que afirmamos e vamos provar novamente é que um aumento das pensões em 2023 inferior ao que seria se aplicasse a Lei 53-B/2022 vai determinar ao longo de toda a vida dos pensionistas (nos anos após 2023, em 24 e seguintes), um valor de pensão inferior ao que receberia se em 2023 a Lei 53-B/2006 fosse cumprida. Uma coisa diferente.

Se António Costa se pensasse um pouco, o que se recusou a fazer, facilmente chegaria a essa conclusão. Por ex., se aplicação da proposta do governo faz que a pensão A de 1000€ em 2022 aumente para 1044€ em 2023, e se a aplicação da Lei 53-B/ 2006, a pensão B, também de 1000€, aumenta para 1070€ em 2023, e que nos anos seguintes A e B tenham aumentos percentuais iguais (por ex. de 2%) no fim de um período de 19 anos, por ex., a pensão B é mais elevada do que A. E todos anos ambas as pensões aumentam em euros. A razão é que a base de partida de A e B em 2023 são diferentes, sendo a de B (1070€) superior à de A (1044€). É isto que afirmamos e que, embora elementar e claro, António Costa não consegue entender ou não quer entender.

SIMULAÇÕES DE AUMENTOS DE TRÊS PENSÕES DIFERENTES PARA TORNAR CLARO AS CONSEQUENCIAS PARA OS PENSIONISTAS DA APLICAÇÃO DA LEI 53-B/2006 E DA APLICAÇÃO DA PROPOSTA DO GOVERNO

Mas antes recordemos o que dispõe a Lei 53-B/2006 que o governo pretende violar com a sua proposta.

De acordo com o art.º 6º da Lei 53-B/2006 as pensões são atualizadas da seguinte forma: (a) Se o crescimento real do PIB (média dos dois últimos anos terminados no 3º trimestre de cada ano) for igual ou superior a 3% que é o que se verificou no nosso país (calculamos que o crescimento real do PIB será de 4,3% considerando que o PIB do 3º trim.2022 é igual ao do 2º Trim.2022 que é o mesmo que se verificou no 2º trim.2022 em relação ao 1º trim.2022) então: (a) As pensões de valor igual ou inferior a 2 IAS são atualizadas numa percentagem igual à inflação (aumento anual do IPC até dezembro) mais 20% da crescimento real do PIB; (b) As pensões de valor compreendido entre 2 IAS e 6 IAS a atualização corresponde à inflação mais 12,5% da taxa de crescimento do PIB real; (c) As pensões de valor superior a 6 IAS são atualizadas no valor da inflação (aumento anual de preços até dezembro).

Aplicando as disposições da Lei 53-B/2022 e admitindo uma inflação anual de 7% em 2022 como Antonio Costa afirmou que se verificaria este ano nas declarações à comunicação social (e não 5,43% que utilizamos no nosso estudo anterior que era a inflação anual verificada até agosto.2022), obtêm-se os aumentos para as pensões em 2023 (quadro 2).

Quadro 2 – Aumento das pensões em 2023 de acordo com Lei 53-B/2023 e segundo a proposta do governo

Como se conclui rapidamente pelos dados do quadro 2, os aumentos percentuais das pensões que o governo pretende fazer em 2023 são muito inferiores àqueles que resultam da aplicação da Lei 53-B/2006, portanto o prejuízo para os pensionistas é claro e evidente. Mas os prejuízos não se verificam apenas em 2023. Eles têm lugar durante toda a vida do pensionista da Segurança Social e da CGA, pelas razões que já referimos, mas ficarão mais claras para todos os leitores por meio das três simulações que se apresentam seguidamente.

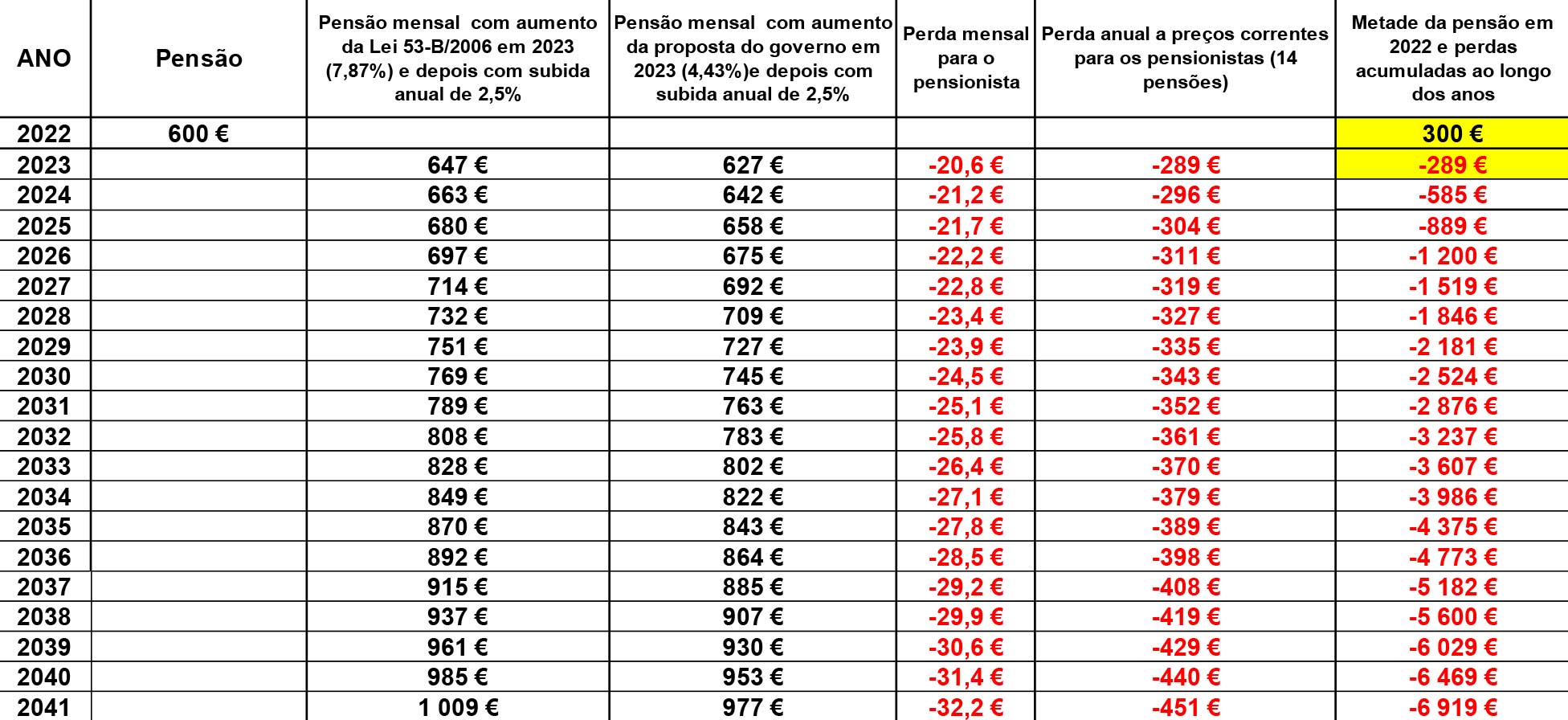

Tendo em conta que a esperança de vida aos 65 anos é 19 anos no nosso país, o cálculo é feito para o período de 19 anos, considerando um pensionista com uma pensão de 600€, e outro com uma pensão de 1500€. Em 2023 aplicam-se os aumentos constantes do quadro 2, e nos anos seguintes (18 anos) considera-se um aumento anual constante de 2,5% para a pensão de 600€ e de 2% para a pensão de 1500€ porque Lei 53-B/2006 considera aumentos percentuais decrescentes à medida que a pensão aumenta. Os resultados obtidos constam dos quadros 3 e 4.

Quadro 3 – Cálculo das perdas para um pensionista com uma pensão de 600€ em 2022 resultantes da proposta do governo

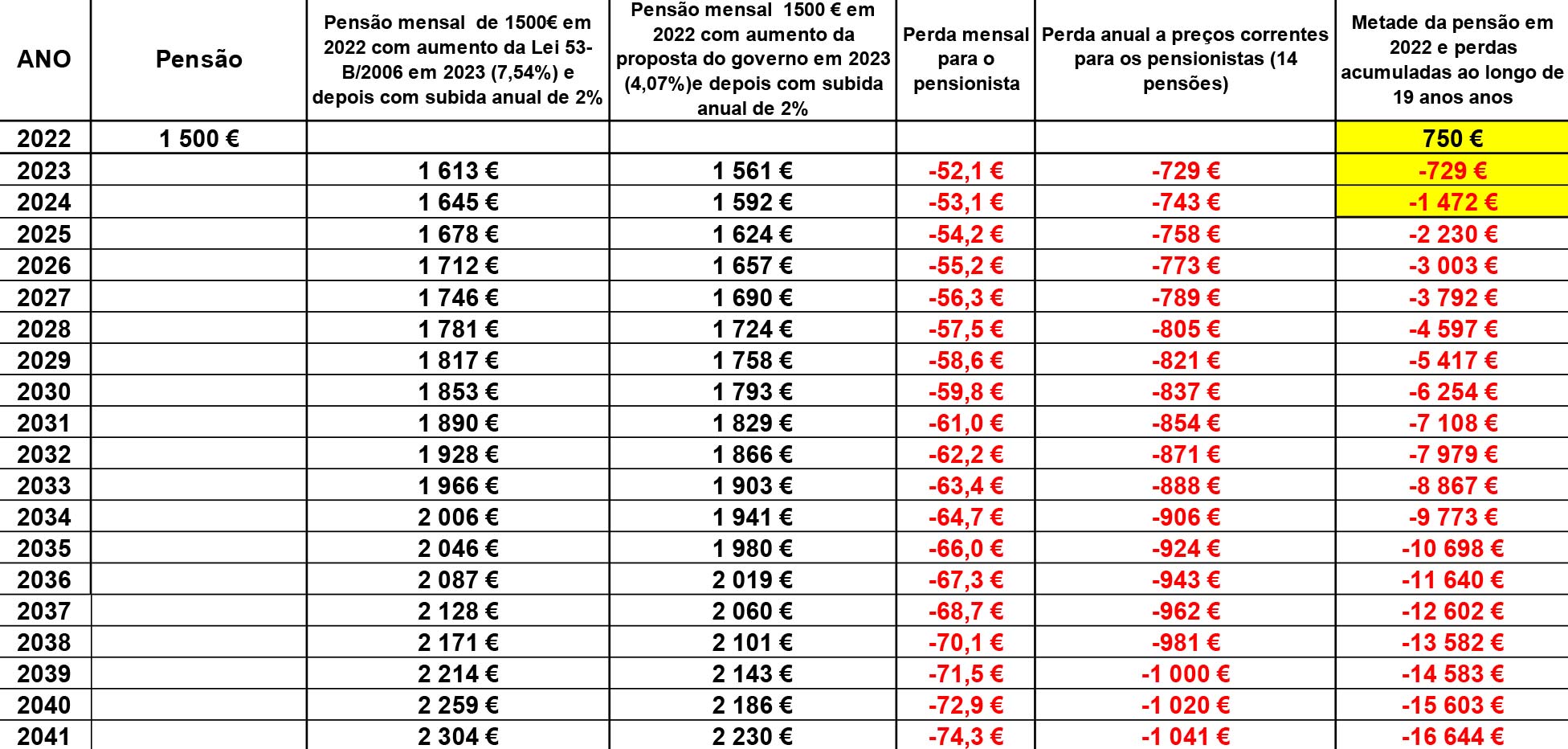

Como mostra o quadro 3, a perda (diferença entre a pensão anual que se obtém para 2023 aplicando a Lei 53-B/2006 e a pensão que resulta da proposta do governo) é de 289€ em 2023, quase igual a metade da pensão que o governo pretende pagar em 2022 (300€). A partir de 2023 o pensionista só tem perdas devido à aplicação da proposta do governo em 2023, e em 19 anos (esperança de vida aos 65 anos), recebe, somando as perdas anuais, menos 6919€ do que receberia se tivesse sido respeitado a Lei 53-B/2006 em 2023. Será que para António Costa é difícil compreender isto? Agora vai-se calcular a perda, por idênticas razões, para um pensionista que tenha uma pensão de 1500€ em 2022. O período é também de 19 anos, em 2023 os aumentos são os da Lei 53-B/2006 e da proposta de governo e a partir de 2023 considera-se aumentos constante de 2% ao ano. Os resultados constam do quadro 4 que a seguir se apresenta.

Quadro 4 – Cálculo das perdas para um pensionista com uma pensão de 1500€ em 2022 resultantes da proposta do governo

Como mostra o quadro 4, a perda (diferença entre a pensão anual que se obtém para 2023 aplicando a Lei 53-B/2006 e a pensão que resulta da proposta do governo) em 2023 é de 729€, quase igual a metade da pensão que o governo pretende pagar em 2022 (750€). A partir de 2023 o pensionista só tem perdas causadas pela aplicação da proposta do governo em 2023, e em 19 anos (esperança de vida aos 65 anos), recebe, somando as perdas anuais, menos 16.644€ do que se tivesse sido respeitada a Lei 53-B/2006 em 2023. Será que para António Costa é difícil compreender isto?

ESTIMAMOS (é apenas um valor indicativo) QUE A PERDA GLOBAL PARA 2,1 MILHÕES DE PENSIONISTAS DE VELHICE EM 19 ANOS RESULTANTE DA APLICAÇÃO DA PROPOSTA DO GOVERNO ATINJA 11.481 MILHÕES €

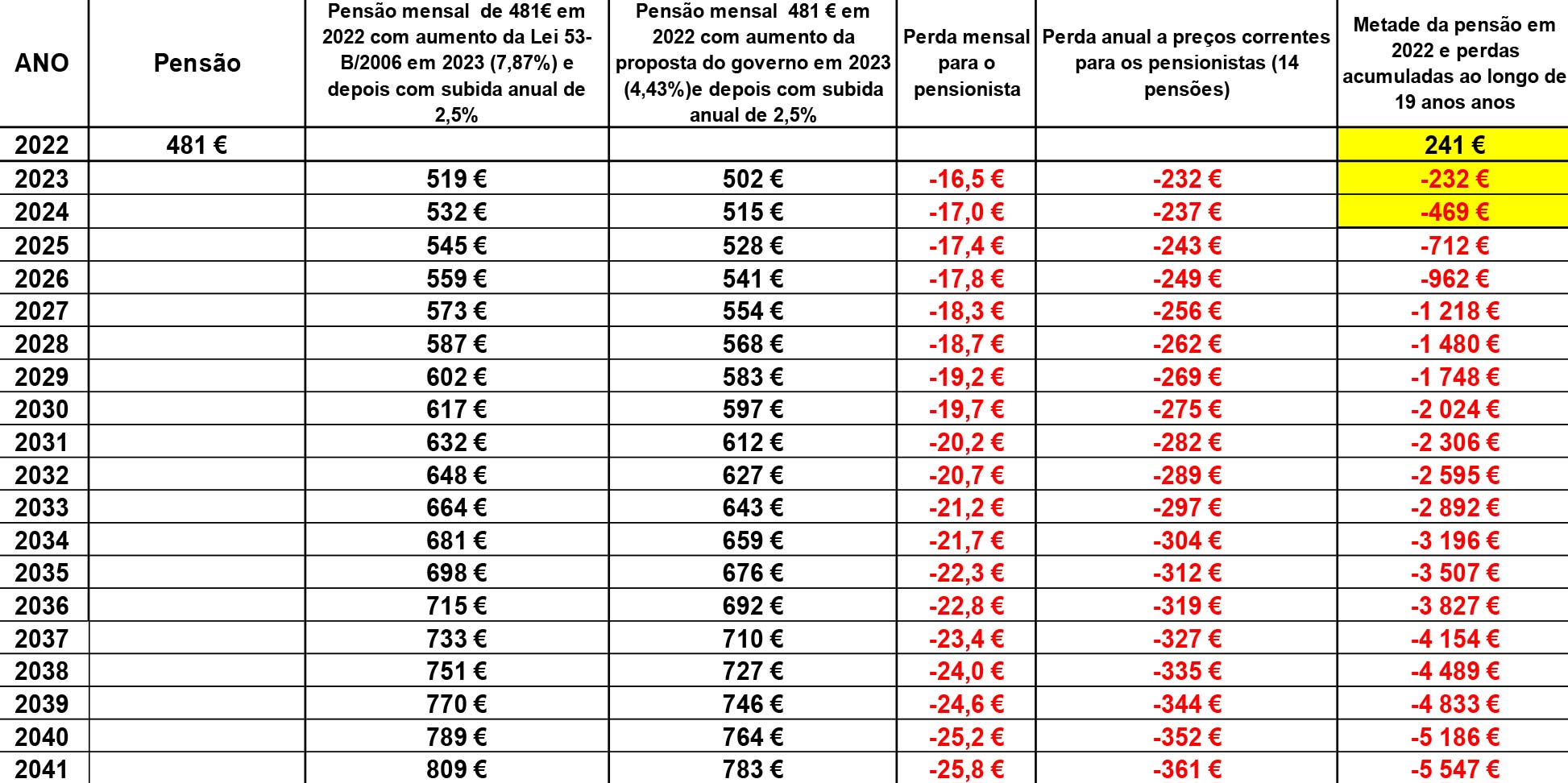

Com base nos dados do INE das pensões médias de velhice até 2021, estimamos que a pensão média de velhice da Segurança Social em 2022 deverá rondar os 481€ (em 2021, segundo o INE, era 471€, e o aumento entre 2020 e 2021 foi apenas 3€). Utilizando esse valor e os do quadro 2 calculamos a perda para um pensionista que recebesse a pensão média em 2022, e que se aplicasse em 2023 o aumento previsto na lei e o da proposta do governo, e que a partir de 2023 os aumentos fossem de 2,5% ano. Os resultados são os do quadro 5.

Quadro 5 – Cálculo das perdas para um pensionista com a pensão de média de velhice em 2022 (481€) resultantes da proposta do governo

Assim em 19 anos um pensionista com uma pensão de 481€, que deve ser pensão média de velhice em 2022, teria um prejuízo acumulado de 5547€. Multiplicando este valor de perda pelo total de pensionistas de velhice que existem em Portugal só na Segurança Social – 2.069.773 – obtém-se 11.481.202.709 € de perdas. Isto dá bem uma ideia do enorme impacto que tem na redução dos rendimentos dos pensionistas, num período de 19 anos (esperança de vida aos 65 anos), a proposta do governo.

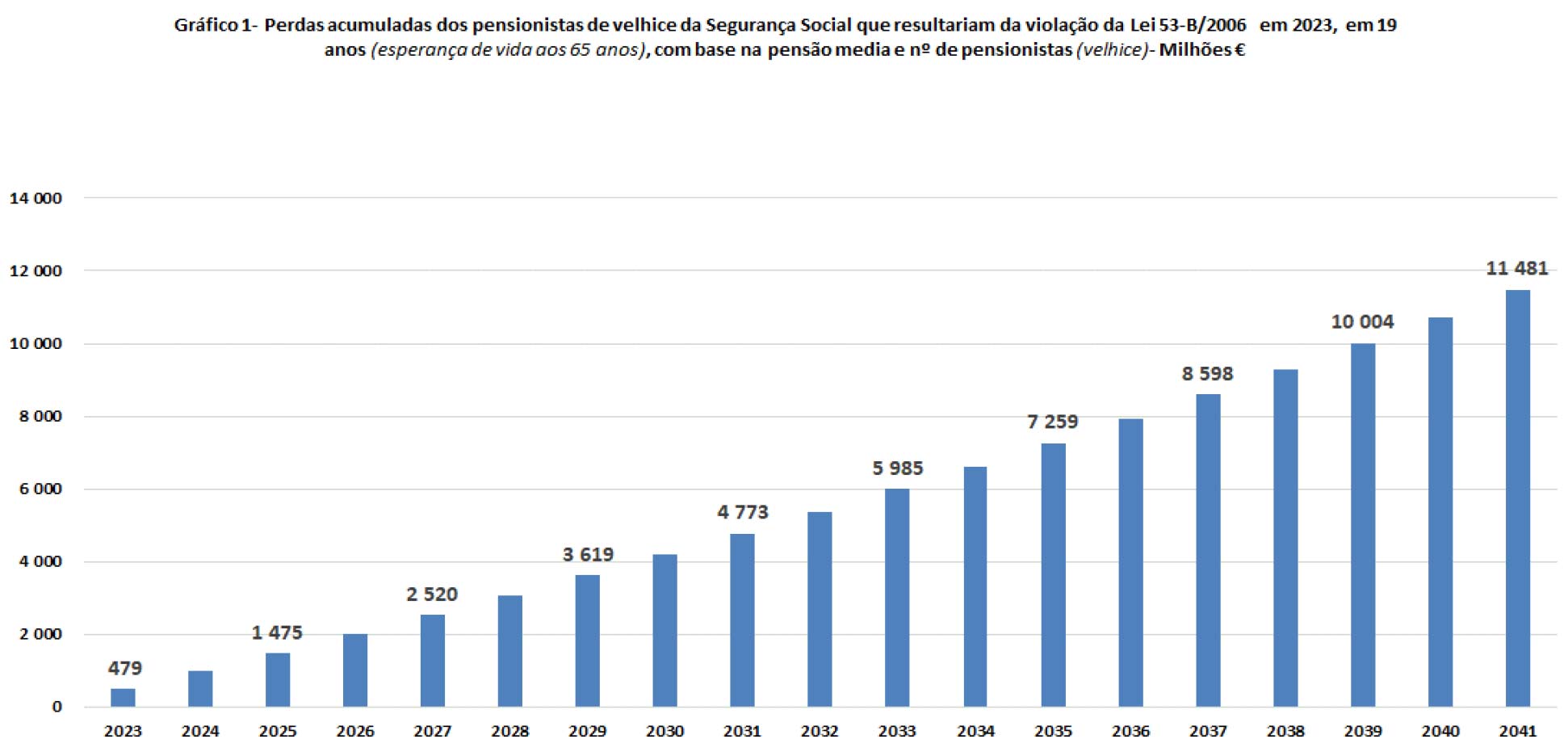

Para uma mais fácil compreensão e retenção da dimensão da perda para os pensionistas que determina a redução do aumento entre 43,7% e 49,6% (quadro 2) que o governo pretende impor, não respeitando a Lei 53- B/2006 , na subida das pensões em 2023, vamos apresentar de uma forma gráfica os mesmos resultados. Como consta o gráfico ele tem como base a pensão de velhice que estimamos para 2022, e o numero atual de pensionistas da Segurança Social (2.069.773), portanto não inclui os da CGA em que o numero de aposentados e reformado era, já em 2020, de 482.429.

Portanto, esta enorme de rendimentos para os pensionistas da Segurança Social de 11.481 milhões € num período de 19 anos, que é a esperança de vida aos 65 anos em Portugal, não resulta da diminuição da pensão em euros em 2023, como “inventou” António Costa para mais facilmente atacar aqueles que denunciam os prejuízos causadas por esta medida do governo e justificar a proposta, mas sim de que o aumento percentual das pensões que o governo pretende impor em 2023 é inferior entre 43,7% e 49,6% à percentagem de subida nas pensões que teriam os pensionistas se a Lei 53-B/2006 fosse respeitada pelo governo em 2023. E, para além disso vai ter efeitos durante toda a vida dos pensionistas quer da Segurança Social que da CGA, e também em outras pensões (sobrevivência e invalidez que não consideramos nos nossos cálculos.

Será que António Costa tem dificuldades em compreender isto? E a agravar tudo isto estão o facto de que as pensões são muito baixas (em 2021, segundo o INE, a pensão média de velhice era de 471€, a de invalidez 397€ e a de sobrevivência apenas 246€). Para além disso qualquer redução da pensão velhice reflete de igual forma na de sobrevivência que corresponde a 60% desta na Segurança Social e 50% na CGA. E em 2022, o número de pensionistas com pensão de sobrevivência era de 736270 só na Segurança Social.

Uma das justificações que o governo tem utilizado para não cumprir a Lei 53-B/2006, é que se aplicasse a lei punha em perigo a sustentabilidade da Segurança Social, embora não prove. O estudo de sustentabilidade da Segurança Social constantes do OE previa, em 2011, um défice a partir de 2038 e não previa qualquer ano para o esgotamento do FEFSS (*). No OE de 2015 já previa défices a partir de 2020 e esgotamento do FEFFS em 2030.

No OE-2022, o estudo de sustentabilidade previa défice da Segurança Social a partir de 2030 e esgotamento doFEFSS, com 24.600 milhões€, em 2050. As previsões variam de ano para ano e de acordo com os governos. A sua credibilidade tem-se revelado reduzida. A lei é de 2006 de Vieira da Silva, já se passaram 16 anos, e nunca os sucessivos governos do PS a puseram em causa. Só o governo PSD/CDS é que a violou durante a “troika. Para terminar confronte-se a afirmação de Costa com saldos positivos da Segurança Social durante os seus governos.

Quadro 6 – Saldos positivos acumulados pela Segurança Social durante os governos de António Costa

Em 6 anos e 7 meses a Segurança Social obteve saldos positivos que, somados, dão 12.643 milhões €. Face à linguagem e objetiva dos números oficiais os comentários tornam-se desnecessários. Portanto as afirmações de António Costa não têm qualquer fundamentação técnica por isso não merecem qualquer credibilidade.

{kind=link}