Os lucros de 44,6 milhões € do Montepio em 2021 divulgados pelos media, como foram obtidos, e o que foi escondido: a verdadeira situação da Associação Mutualista – Montepio Geral segundo as contas individuais de 2021

Neste estudo analiso o relatório e contas (individuais) do Montepio Geral – Associação Mutualista de 2021 mostrando que, contrariamente à ideia que os órgãos de comunicação passaram junto dos 602.000 associados Montepio e da opinião pública, pois a maioria deles limitou-se a transcrever o comunicado de imprensa divulgado pelo conselho de administração, sem investigação e sem contraditório, o Montepio Geral continua a enfrentar sérios problemas e o seu conselho de administração a mostrar total incapacidade para os resolver, deixando que eles se agravem perante a passividades das entidades de supervisão (Ministério do Trabalho, Solidariedade e Segurança Social e ASF).

Estudo

Os lucros de 44,6 milhões € do Montepio em 2021 divulgados pelos media, como foram obtidos, e o que foi escondido: a verdadeira situação da Associação Mutualista – Montepio Geral segundo as contas individuais de 2021

Informação 1/2022 aos Associados do Montepio

Um dos aspetos mais preocupantes da comunicação social atual, e é dominante em quase toda ela em Portugal, mas não só nosso país, é a de transmitir a versão de uma parte interessada como fosse a verdade, limitando-se a relatar passivamente o que ela diz ou mostra, não investigando e ignorando um princípio básico da objetividade jornalística que é o contraditório. E isto porque uma parte interessada só diz e mostra o que lhe convém aos seus objetivos, pois é de desta forma que consegue condicionar a opinião daqueles que ouvem, leem ou veem, ou seja, da opinião pública. E assim cria-se um pensamento único dominante, e quem tenha uma opinião diferente é eliminado do espaço público quando não é mesmo atacado como inimigo desestabilizador ou mesmo insultado e ofendido. E isto aplica-se tanto à forma como foram divulgados pelos media os lucros do Montepio em 2021, como a outros acontecimentos, incluindo as notícias de guerra.

Com o objeto de repor a verdade sobre os lucros do Montepio, que passa por uma informação mais completa aos 602.000 associados da Associação Mutualista Montepio Geral, que têm nela as suas poupanças, e a todos aqueles que se interessem pelo mutualismo, neste estudo vai se analisar os 44,6 milhões €, o parecer do auditor, que é PwC, uma das grandes empresas internacionais de consultoria e auditoria (uma das “BIG FOUR), e explicar a forma como esses lucros foram obtidos. E isto porque os media omitiram tal explicação.

Os resultados de 44,6 milhões € estão “sobreavaliados por um montante materialmente relevante”, afirma o auditor, que é a PwC

Se os jornalistas que escreveram a noticia, e se os órgãos de comunicação social que a divulgaram, quisessem ser mais objetivos e verdadeiros teriam de acompanhar a divulgação daqueles lucros com o parecer técnico do auditor oficial da Associação Mutualista, que é a PwC (PricewaterhouseCoopers), uma prestigiada e conhecida empresa internacional de auditoria, que escreveu logo na 1ª página do sua “Certificação legal das contas” o seguinte: “ na nossa opinião, os ativos por impostos diferidos, os capitais próprios e o resultado líquido do exercício, constantes do balanço e da demonstração de resultados da Entidade em 31 de dezembro de 2021 e em 31 de dezembro de 2020, encontram-se sobreavaliados por um montante materialmente relevantes…”. Portanto se quisessem respeitar a verdade jornalística teriam de acompanhar a divulgação daquele lucro desta parte do parecer da empresa de auditoria que declara textualmente que aqueles resultados não são verdadeiros pois estão acima dos reais, e essa diferença é “materialmente relevante”. Mas o que fizeram foi limitar-se pura e simplesmente a transcrever a nota de imprensa divulgada pelo conselho de administração da Associação Mutualista que naturalmente ocultou aquele parecer do auditor, sem qualquer investigação e esprito critico, copiando e colando, enganando assim, por omissão ou incapacidade, os associados do Montepio sobre a verdadeira situação da Associação Mutualista. Para confirmar isso basta procurar na internet as notícias divulgadas pelos media que continuam disponíveis, prolongando essa campanha de engano.

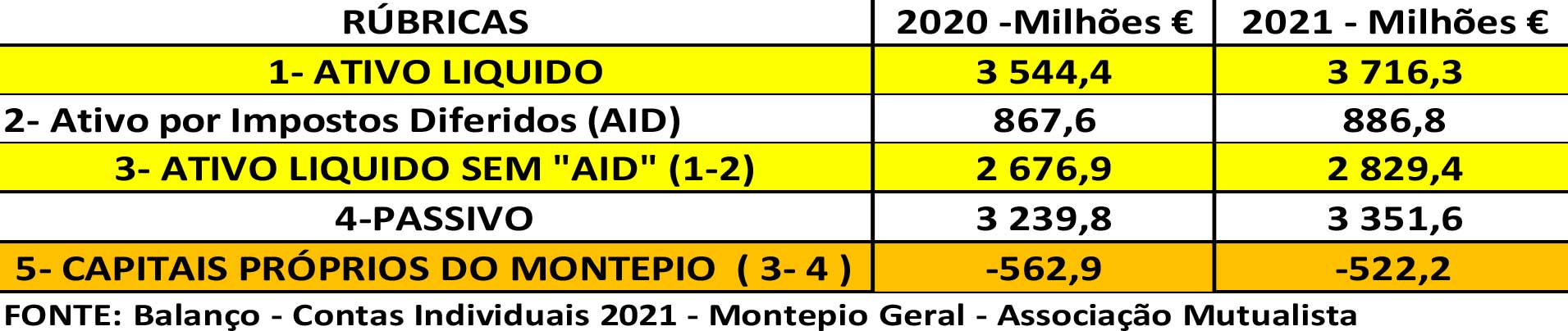

O ATIVO DA ASSOCIAÇÃO MUTUALISTA (aquilo que possui ou tem a receber) JÁ É MUITO INFERIOR AOS SEU PASSIVO (aquilo que deve e tem de pagar, que inclui o reembolso das poupanças dos associados)

A PwC também afirma no seu parecer técnico às contas da Associação Mutualista que os Capitais Próprios, ou seja, a diferença entre o ATIVO e o PASSIVO, estão também sobreavaliados. E vamos mostrar isso utilizando os dados divulgados pelo conselho de administração do Montepio no seu relatório e contas de 2021. O quadro 1, construído com dados desse relatório mostra claramente isso.

Quadro 1 – Capitais Próprios negativos se se deduzir ao Ativo Liquido os Ativos por Impostos Diferidos

Os “Ativos por Impostos Diferidos” (AID) não correspondem a um ativo real, pois não servem para pagar dividas nem para reembolsar aos associados as poupanças que aplicaram no Montepio. Apenas servem para compensar o IRC que eventualmente a Associação Mutualista tenha de pagar no futuro. Mas a Associação Mutualista no passado, durante muitos anos, esteve isenta de pagamento de IRC por ser uma entidade mutualista, isenção que continuam a gozar todas as outras associações mutualistas. Foi a pedido de Tomás Correia, e com a concordância do Ministério das Finanças, que a Associação Mutualista passou a estar sujeita a IRC. E isto para poder criar contabilisticamente “Ativos por Impostos Diferidos”, e assim empolar artificialmente o ATIVO e desta forma esconder aos associados e à opinião publica a grave situação de ter Capitais Próprios negativos (ATIVO inferior ao PASSIVO) como consequência de uma gestão irresponsável e ruinosa e também do facto do Ministério do Trabalho, da Solidariedade e da Segurança Social não fazer de facto qualquer supervisão, embora esteja legalmente obrigado a isso.

Por essa razão, para conhecer a verdadeira sua situação do MGAM, ou seja, se o valor do seu ATIVO (o que possui e o que tem a receber) é suficiente para pagar o que deve (o seu PASSIVO) é necessário deduzir ao valor do ATIVO que consta do seu Balanço o valor dos “Ativos por Impostos Diferidos” que estão incluídos. É essa subtração que consta no quadro 1, que leva à conclusão de que, em 31/12/2021, o ATIVO LÍQUIDO, deduzidos dos “Ativos por Impostos Diferidos”, era inferior ao seu PASSIVO (o que deve aos associados e a outros credores) em 522,2 milhões €. É por esta razão que o auditor – PwC – afirma, na “Certificação Legal de Contas “que emitiu, que os Capitais Próprios, que é a diferença entre o ATIVO e PASSIVO, encontram-se “sobreavaliados por um montante materialmente relevante”.

Como foram obtidos os resultados líquidos de 44,6 milhões € que os media divulgaram

Uma leitura atenta do Relatório e Contas de 2021 do Montepio permite ficar a saber a origem dos resultados líquidos de 44,6 milhões € tanto propagandeados pela comunicação social como uma efetiva recuperação da Associação Mutualista. Eles foram conseguidos fundamente à custa da reversão (redução) das provisões técnicas criadas em anos anteriores, do aumento do valor dos imóveis que a Associação Mutualista já possuía através de uma nova avaliação que deu um valor superior, e por meio de juros elevados pagos pelo Banco Montepio à Associação Mutualista (tirar do bolso esquerdo e meter no direito) por obrigações subordinada emitidas pelo banco e adquiridas pela Associação Mutualista.

Efetivamente como consta da pág. 68 do relatório e contas (penúltimo §) as “Provisões técnicas”, entre 2020 e 2021, diminuíram de 116,9 milhões € para 106,0 M€, ou seja, em 10,9M€. E isso é justificado e explicado, também na pág. 68 do relatório, textualmente com as seguintes palavras: “as variações das provisões técnicas diminuiu -9,3% face a 2020 (-10,9M€) incorporando a libertação de provisões matemáticas, no valor de -24,9 milhões €, na sequência do resultado teste anual de adequação das responsabilidades”, portanto provisões que existiam e que se reduziram

Por outro lado, entre 2020 e 2021, os “Resultados de exploração” aumentaram de 4,2 milhões € para 17,2M€, ou seja, em mais 13 milhões € que, como consta do penúltimo § da pág. 69 do relatório, resultou da” da valorização da carteira de imóveis”, portanto este proveito que contribuiu para os resultados obtidos são mais-valias de imóveis da AMMG que foram revalorizados obtendo assim um acréscimo de valor e, consequentemente, proveitos.

Finalmente, outra origem dos resultados obtidos são os “Juros e rendimentos similares” que entre 2020 e 2021 aumentaram de 24,5 milhões € para 27,5 milhões €. Como se afirma na pág. 69 do relatório e contas “para esta evolução contribuiu o rendimento do investimento em obrigações subordinadas, emitidas por empresas do grupo (fundamentalmente Banco Montepio e Lusitânia SA), com taxas de remuneração (8% e 10%) acima das obtidas em outros tipos de ativos financeiros”. É a técnica de tirar do bolso esquerdo e colocar no bolso direito, mas a riqueza do grupo Montepio não aumenta.

Em resumo, o Resultado líquido de 44,58 milhões € foi conseguido fundamentalmente desta forma, portanto a recuperação da AMMG que estes resultados positivos parecem dar a ideia não é real e efetiva.

Uma associação mutualista funciona cada vez mais como um banco se fundo se garantia

Um outro aspeto importante que o relatório e contas de 2021 revela, confirmando o que há várias vimos alertando os associados e os supervisores, é a importância crescente dos produtos de capitalização, que são uma espécie de depósitos a prazo até 5 anos, portanto de curta duração, que não estão assegurados por um fundo de garantia como acontece nos depósitos feitos na banca (no próprio site da Associação Mutualista pode-se ler que estes produtos não se encontram “abrangidos por um sistema público de garantia, nomeadamente o Fundo de Garantia de Depósitos ou o Sistema de Indemnização aos Investidores”), em prejuízo dos produtos atuariais, de longa duração, que são verdadeiramente produtos mutualistas, como revela o quadro 2 com dados divulgados no próprio relatório e contas de 2021 do Montepio Geral que está disponível em Informação Legal – Associação Mutualista Montepio/

Quadro 2 – As aplicações pelos associados em produtos de capitalização e em produtos atuariais

Em 2020, 80,4% das poupanças dos associados na Associação Mutualista (3.150,9 milhões €) estavam aplicadas em produtos de capitalização (uma espécie de depósitos a prazo até 5 anos sem fundo de garantia) e apenas 19,6% estavam em produtos mutualista (as modalidades atuariais). Em 2021, a situação agravou-se ainda mais porque o peso dos produtos de capitalizaram aumentou para 82,1% do total das poupanças dos associados aplicados na Associação Mutualista (3.260 milhões €) e o peso das aplicações em produtos atuariais diminuiu para 17,9% do total das poupanças dos associados no Montepio (em valor também se reduziu, entre 2020 e 2021, de 616,2 milhões € para 582,1 milhões €).

Como consequência o risco de liquidez que já era muito elevado agravou-se ainda mais. E isto porque estas poupanças estão aplicadas fundamentalmente nas empresas do grupo Montepio (principalmente Banco Montepio e Lusitânia SA), que são investimentos de longa duração, em que a sua transformação em liquidez não é imediata e corre-se o risco, em caso de ser necessário, de se ter elevadas perdas porque podem-se obter, com a venda à pressa, valores muito inferiores aos que estão registados na contabilidade, enquanto as modalidades de capitalização são de curta duração (até 5 anos). E a previsão para 2022, não é a de que a situação melhore, mas sim que continue a agravar-se. E isto porque dos 772.000 milhões € de poupanças dos associados que se preveem arrecadar em 2022, apenas 14,1% são em modalidades atuariais (mutualistas), enquanto 85,9% são de produtos de capitalização.

Não se compreende que as entidades de supervisão (Ministério do Trabalho, da Solidariedade e da Segurança Social e ASF) estejam a permitir que o Montepio Geral esteja a transformar-se, de facto, num banco sem fundo de garantia. É inaceitável que passados mais de 3 anos após a publicação do Decreto-Lei n.º 59/2018, e do Código das Associações Mutualistas, o conselho de administração do Montepio não tenha apresentado o plano obrigatório previsto na alínea a) do nº5 do art.º 6º do Decreto-Lei 59/2018 que obtenha a aprovação da ASF, e que os supervisores nada façam para repor a legalidade.

O que está a acontecer no Banco Montepio e nas Seguradoras Lusitânia SA e Lusitânia Vida

Embora seja nossa intenção deixar para uma informação posterior aos associados a análise da situação nestas três empresas do grupo Montepio porque é nelas que estão aplicadas a quase totalidades das poupanças dos associados, e são estes ativos a principal garantia do reembolso das poupanças aos associados, queremos deixar alguns alertas para reflexão dos associados.

O Banco Montepio apresentou um lucro de 6,6 milhões€ em 2021. Ele foi conseguido através de uma redução das imparidades de crédito constituídas que, entre 2020 e 2021, diminuíram de 185,1 milhões € para 54,3 milhões €, embora o risco de incumprimento tenha aumentado com a pandemia, com a escalada de preços que começou no 2º sem.2021, agravada pela guerra, e da diminuição da cobertura de NPE por imparidades para crédito que, entre dez.2020 e dez.2021, reduziu-se de 60,4% para 53,6%.

Em relação às Lusitânia Vida e Lusitânia SA é importante referir a saída da Dra. Manuela Rodrigues de presidente do conselho de administração de ambas empresas, que durante muitos anos garantiu uma boa gestão na Lusitânia Vida, com lucros, e àqueles que investiam as suas poupanças nela uma segurança grande e, a partir de 2019, garantiu a recuperação da Lusitânia SA que até a essa data acumulava prejuízos, e que depois começou a apresentar resultados positivos. As primeiras medidas que Virgílio Lima tomou foi autonomear-se presidente de ambas seguradoras, acumulando com o cargo de presidente da Associação Mutualista, aumentar o número de membros dos dois conselhos de administração (mais lugares para dar aos amigos) e mais despesas com eles, e vender quase duas centenas de milhões € de ativos financeiros da Lusitânia Vida (os com melhores taxas de rendimento) num momento de baixa mercado diminuindo as garantias de quem colocou nela as suas poupanças. E tudo isto foi permitido pela ASF.O futuro é previsível. A experiência mostrou que a gestão do Banco Montepio/CEMG foi um desastre quando Tomás Correia acumulou o cargo de presidente do banco com o de presidente da Associação Mutualista. Utilizou o dinheiro da Associação para cobrir os prejuízos da sua gestão ruinosa no banco. E Virgilio Lima no grupo Montepio não mostrou seja melhor gestor que Tomás Correia. Mas parece que os supervisores não aprenderam nada.

{kind=link}