A linha vermelha de Pedro dos Santos que já se transformou em linha verde para Montenegro dar um bónus fiscal de mais de 100 milhões € a 11 grandes grupos económicos e nada a 99% das empresas (micro e pequenas empresas), e os grupos não têm de investir no país esse lucro extra

Neste estudo analiso, com dados do INE das empresas de Portugal e dos relatórios e contas de 11 grupos económicos e financeiros a operar no país, as consequências da redução da taxa de IRC, mostrando quem é altamente beneficiado, provando que a baixa do IRC não vai aumentar o investimento como diz Montenegro, mas sim aumentar as transferências para o estrangeiro dos lucros distribuídos aos grandes acionistas para não pagar imposto sobre dividendos em Portugal. Termino chamando a atenção, com dados da AT, para transferência de milhares de milhões de euros para offshore um escândalo que desnata o país mas ninguém tem a coragem de pôr cobro.

Estudo

A linha vermelha de Pedro dos Santos que já se transformou em linha verde para Montenegro dar um bónus fiscal de mais de 100 milhões € a 11 grandes grupos económicos e nada a 99% das empresas (micro e pequenas empresas), e os grupos não têm de investir no país esse lucro extra

Durante semanas a fio Pedro Nuno dos Santos (PNS) bombardeou a opinião publica e os portugueses afirmando que o PS, agora dirigido por si, tinha linhas vermelhas que garantia que não seriam ultrapassadas. E uma das que mais falou era que nunca aceitaria uma redução do IRC de uma forma transversal de 21% para 15% como pretendia Montenegro. E isso porque determinaria, por um lado, uma enorme perda de receita (mais de 1500 milhões € dizia ele) e , por outro lado, aumentaria as desigualdades de tratamento fiscal entre empresas pois aquela redução do IRC iria beneficiar fundamentalmente as grandes empresas, com enormes lucros, e não as micro e pequenas empresas cujo benefício seria ZERO, até porque a estas já se aplica a quase totalidade a taxa de IRC de 17%.

Surpreendentemente, devido à pressão de Montenegro, do presidente da Republica e outros, dos “comentadores” dos media que estão sempre ao lado do poder, e que são incapazes de ter uma opinião independente e colocar os interesses do país acima de agradar o poder, Pedro Nuno de Santos cedeu e aceitou a proposta de Montenegro de reduzir 1 ponto percentual em 2025 o IRC, desde que nos anos seguintes a redução do IRC fosse feita através do credito fiscal, que consiste no investimento ser deduzido à matéria coletável. Como é evidente nos anos seguintes ninguém sabe o que acontecerá, pois, os orçamentos de Estado desses anos serão debatidos só nessa altura dependendo da composição da AR, agora o que se decide é o de 2025, e o governo obteve o SIM do PS para a reduzir o IRC já em 2025, como pretendia. Analisemos os efeitos da cedência PS/PNS

A TAXA DE 17% DE IRC JÁ ABRANGE PRATICAMENTE TODAS MICRO E PEQUENAS EMPRESAS, A REDUDUÇÃO DO IRC DE 21% PARA 20% NÃO TRAZ QUALQUER BENEFICIOS. SÓ OS GRANDES GRUPOS SERÃO ALTAMENTE BENEFICIADOS

Recordemos o que já dispõe o Código sobre as taxas de IRC. Segundo o art.º 87º: (1) A taxa do IRC é de 21 %, exceto nos casos previstos nos números seguintes; (2) No caso de sujeitos passivos que sejam qualificados como pequena ou média empresa ou empresa de pequena-média capitalização a taxa de IRC aplicável aos primeiros 50000 € de matéria coletável é de 17 %, aplicando-se a taxa prevista no número anterior ao excedente.” E qual é a matéria coletável, ou seja, o rendimento sujeito a IRC da esmagadora maioria, para não dizer mesmo da quase totalidade de micro e pequenas empresas. Os dados que a seguir se apresentam são de 2022, os últimos disponibilizados pelo INE.

Quadro 1 – Nº de empresas não financeiras, resultados líquidos e bónus fiscal da redução do IRC de 21% para 20%

Como revelam os dados do INE, a redução do IRC de cerca 96% das empresas não financeiras seria praticamente ZERO e 3,3% das empresas (pequenas empresas) a redução seria em média de apenas 855€/ano que é ridícula.

Nas médias e grandes empresas a diminuição da taxa de IRC de 21% para 20% , determinaria, em média, uma redução do IRC a pagar que variaria entre 13152€ (medias empresas) e 137414€ (grandes empresas). Afirmar que reduções desta natureza iriam aumentar significativamente o investimento e atrair investimento estrangeiro só por ignorância ou a tentativa de enganar a opinião pública. E mesmo se redução fosse de 6 pontos percentuais (de 21% para 15%) como pretende Montenegro a situação não se alteraria. A redução de 1 ponto percentual na taxa de IRC dá uma perda de receita fiscal superior a 300 milhões € por ano, e não 200 milhões como o governo diz para fazer passar mais facilmente a sua medida, que teria de ser compensada por aumento de impostos pagos por todos os portugueses pois neste campo “não há almoços grátis”. Excetuando os ex-países da URSS e a Irlanda (a taxa de IRC na Irlanda é 12%, mas sai caro à Irlanda pois mais de 40% do PIB é transferido para o exterior, são lucros das multinacionais) a taxa de IRC nos outros países da U.E é semelhante à do nosso país pois varia entre 21% e 30%.

OS GRANDES BENEFICIADOS COM A REDUÇÃO DO IRC SERÃO OS GRANDES GRUPOS ECONÓMICOS E FINANCEIROS

Os valores apresentados são valores médios, mas uma análise mais fina e pormenorizada revela que serão os grandes grupos económicos e financeiros os altamente beneficiados com a redução da taxa de IRC mesmo de 21% para 20%. Para mostrar e provar isso criamos uma amostra constituída por 11 grandes grupos económicos e financeiros que constam do quadro 2 e analisamos a redução do imposto de IRC que terão se a taxa passar de 21% para 20% em 2025, como Montenegro propôs ao PS e Pedro Nuno dos Santos já aceitou.

Os dados que constam que do quadro 2 relativos a ”Resultados obtidos antes de impostos” foram retirados dos relatórios e contas de 2023 dos 11 grupos económicos e financeiros constantes do quadro. Os grupos que estão no quadro constituem apenas uma amostra, entre mais beneficiados, que servem de exemplo para tornar claras as consequências da cedência de PNS, e mostrar quais serão os mais beneficiados com a redução da taxa de IRC de 21% para 20% em 2025. Para além dos 11 existem mais beneficiadas, embora as grandes empresas sejam uma percentagem reduzida do total das empresas existentes no nosso país ( 0,1% do total segundo o INE)

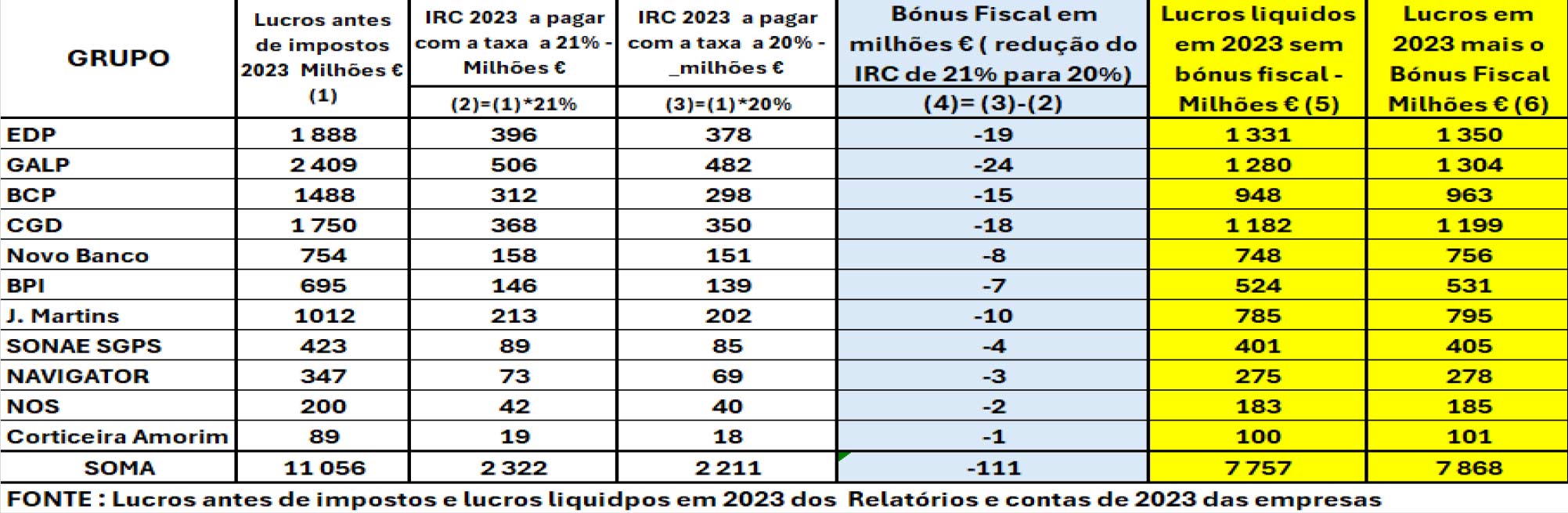

Quadro 2 – Lucros antes dos impostos de 11 grupos e bónus fiscal da taxa IRC passar de 21% para 20%

Os dados do quadro são de 2023 dos relatórios e contas de 11 grandes grupos económicos e financeiros, cujos resultados antes de deduzir os impostos somaram 11056 milhões € e os seus lucros líquidos após impostos 7757 milhões € (coluna 5). Mesmo assim, o governo de Montenegro quer diminuir a taxa de IRC de 21% para 20% no OE-2025, e nos próximos anos para 15%. Só uma redução de 1 ponto percentual, aceite já pelo PS, dará um bónus fiscal de 111 milhões €, ou seja, os seus lucros destes grupos aumentarão sem qualquer esforço do enorme lucro de 7757 milhões € para 7868 milhões €. E é apenas um ponto percentual , mas Montenegro pretende reduzir 6 pontos percentuais, ou seja, 6 vezes mais. Mas estes 11 grandes grupos não são os únicos grupos beneficiados, pois há muito mais. Em 2025, a redução de 1 ponto percentual será ainda maior porque os lucros dos grupos continuam a aumentar à custa dos portugueses e os sucessivos governos nada fazem para os controlar (entre o 1ºsem.2023 e o de 2024, em 6 meses apenas, os lucros da EDP aumentaram de 469M€ para 475M€, os da GALP de 603M€ para 737M€, os da CGD de 610M€ para 890M€, etc.). As guerras e as sanções têm sido um “maná” para os grandes grupos económicos e financeiros e seus acionistas, e sofrimento e privações para trabalhadores e pensionistas

A IGNORÂNCIA DADA POR MONTENEGRO NA TV COMO FUNCIONA A ECONOMIA E UMA PROPOSTA ALTERNATIVA

O argumento utilizado por Montenegro, patrões e seus defensores na comunicação social, é que baixando o IRC as empresas ficariam como mais dinheiro e investiriam em Portugal mais, e a economia cresceria mais. A teoria da bondade dos grandes grupos interessados em desenvolver o país. A experiência mostra que isso não é verdade. Segundo INE, entre 2011/2023, as sociedades em Portugal distribuíram aos seus acionistas 267855 milhões € e os lucros do investimento reinvestidos foram apenas 6942 milhões € (2,6%). O que acontece é que os grandes acionistas transferem os dividendos que recebem para empresas que criaram no estrangeiro para não pagar imposto sobre dividendos em Portugal. Segundo o art.º 51º do Código do IRC, desde que tenham uma participação na empresa em Portugal de pelo menos 10% e a detenham por mais de um ano se transferirem os lucros para o estrangeiro não pagam imposto de dividendos em Portugal que é 28%. É evidente que enquanto esta disposição do Código do IRC se mantiver quanto maior for os lucros, maiores serão as transferências dos lucros que receberem para o estrangeiro.

A prova disso é o facto de grandes acionistas de empresas portuguesas terem criado empresas no estrangeiro com o objetivo de “otimização fiscal” (não pagar impostos). Na Holanda a EDP criou a EDP Finance B.V.; a GALP criou a Galp Gás & Power B.V.; a Jerónimo Martins criou holding Jerónimo Martins SGPS N.V., a Corticeira Amorim criou a Amorim Benelux B.V., os acionistas chineses da EDP criaram a State Grid International Development B.V., a China Three Gorges (CTG) que controla a EDP criou a CTG Europe no Luxemburgo e na Holanda, a General Electric tem na Holanda a GE International Holdings B.V. etc., etc.. Seria bom que Montenegro antes de falar se informasse. O escândalo continua: a informação da Autoridade Tributária dos capitais transferidos para paraísos fiscais em 2023

Quadro 3 – Transferências para OFFSHORES e territórios com tributação privilegiada – FONTE: AT

![]()

Como alternativa à da AD, eis uma medida com efeitos imediatos no aumento do investimento no nosso país que seria reduzir significativamente o IRC sobre os lucros das empresas que não os distribuíssem aos acionistas e os investissem no país nos anos seguintes, e aumentar o IRC sobre os lucros que fossem distribuídos e transferidos para empresas criadas no estrangeiro para não pagar imposto sobre dividendos em Portugal. E triplicar (de 50000€ para 150000€ para beneficiar micro e PME) o valor atual sujeito a 17% de IRC. Mas penalizar a transferência de lucros para o estrangeiro e beneficiar as empresas que investem em Portugal, criando riqueza e emprego, será preocupação dos partidos na A. República?

{kind=link}