A CGD um banco público que atua como fosse privado acumulando enormes lucros à custa da redução do emprego, de fecho de balcões, da perda do poder de compra dos seus trabalhadores, e de taxas de juro elevadas que cobra no crédito concedido e baixas que paga aos depositantes. E perde quota de mercado e não cumpre a sua missão de apoio à economia e às famílias. O mito de Paulo Macedo como grade gestor.

Neste estudo analiso Demonstração de Resultados e o Balanço da CGD entre 2016 e 2023, ou seja do período da gestão da administração de Paulo Macedo, mostrando que ele aumentou enormemente a MARGEM FINANCEIRA à custa de um enorme aumento da taxa de juros no crédito concedido (entre 2022 e 2023, os juros cobrados pela CGD praticamente duplicarem para 3602 milhões €) ) sem aumentar a carteira de crédito que até diminuiu neste período, o que causou que a CGD tenha perdido quota de mercado a favor da banca privada.

Também analiso a perda de poder compra dos trabalhadores da CGD que, entre 2010 e 2016, à semelhança do que aconteceu com a Administração Pública, não tiveram quaisquer aumentos, diferentemente do que sucedeu em toda a banca privada, e mostro que o poder de compra perdido pelas suas remunerações liquidas variou entre -11,4% e -22,1%. E a administração de Paulo Macedo pretende atualizar a Tabela de Remunerações de 2023 apenas em 3,125% em 2024, apesar de ter obtido lucros enormes no ano passado(mais de 1500 milhões € se acrescentamos as imparidades excessivas constituídas para disfarçar lucros ofensivos perante as dificuldades dos que pediram credito à CGD para a habitação e face à enorme perda de poder dos trabalhadores da CGD).

E termino mostrando, para isso utilizo a linguagem fria, mas objetiva dos números, a falta de eficiência da gestão da administração de Paulo Macedo já que a CGD dispõe de meios importantes que não são utilizados eficientemente, de que é prova os elevados rácios de capital e de liquidez e a redução significativa do rácio de transformação, para promover o crescimento económico do país e apoio às famílias, que constitui a missão da CGD. E termino, com base na análise feita, concluindo que o mito de Paulo Macedo grande gestor foi criado pelo marketing da CGD e alimentado pela comunicação social sem contraditório.

Estudo

A CGD um banco público que atua como fosse privado acumulando enormes lucros à custa da redução do emprego, de fecho de balcões, da perda do poder de compra dos seus trabalhadores, e de taxas de juro elevadas que cobra no crédito concedido e baixas que paga aos depositantes. E perde quota de mercado e não cumpre a sua missão de apoio à economia e às famílias. O mito de Paulo Macedo como grade gestor

A análise da gestão da administração de Paulo Macedo é muitas vezes feita de uma forma, a nosso ver, incorreta pois limita-se a analisar os lucros obtidos, esquecendo-se de analisar: (1) Como foram obtidos esses resultados; (2) Se a CGD está a cumprir a sua missão de apoio às famílias e ao desenvolvimento do país; (3) Se valoriza e respeita os seus trabalhadores; (4) Se os interesses dos contribuintes, e dos depositantes, que a financiam, são respeitados. E como vamos mostrar, utilizando dados da própria CGD, isso não tem acontecido com a gestão de Paulo Macedo.

COMO TÊM SIDO OBTIDOS OS LUCROS ENORMES DA CGD

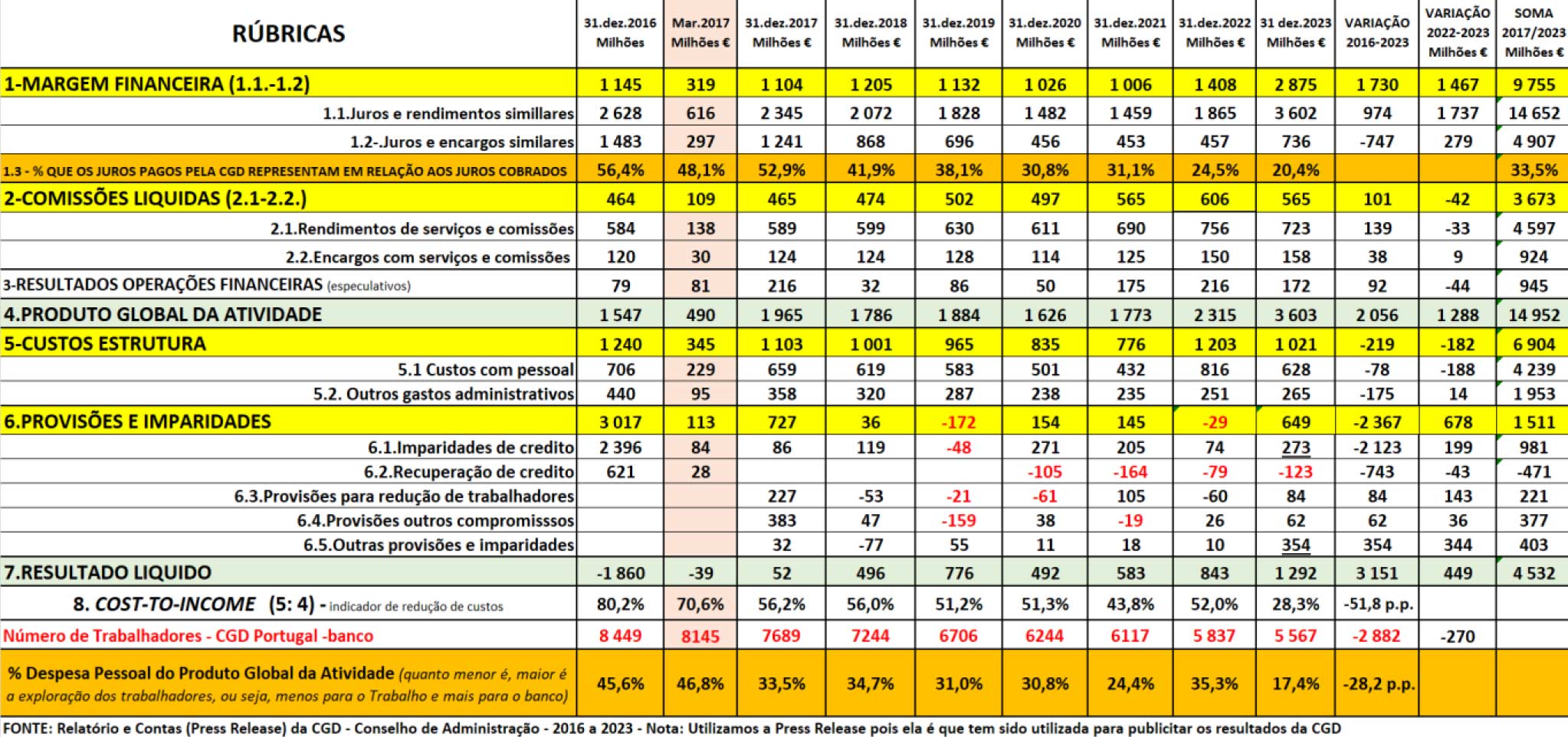

Os dados do quadro 1, que retiramos das Demonstrações de Resultados divulgadas pela administração da CGD, condensa, de uma forma clara e objetiva (em números), o que tem sido a gestão da administração de Paulo Macedo.

Quadro 1 – Valores das principais rubricas da Demonstração de Resultados e de trabalhadores em 2016/2023 com Paulo Macedo

O aumento enorme da Margem Financeira foi conseguido, como mostram os dados do quadro, fundamentalmente através do aumento brutal das taxas de juro, e não do aumento do crédito à economia e as famílias, como provaremos mais à frente, e do esmagamento das taxas de juro pagas aos depositantes que financiam 91% o Passivo do banco. No período de 2017 a 2023, a CGD cobrou principalmente pelo crédito concedido 14652 milhões € e pagou fundamentalmente de juros aos depositantes apenas 4907 milhões €. Entre 2022 e 2023, os juros cobrados aumentaram praticamente o dobro (passaram de 1865M€ para 3602M€) apesar do crédito líquido ter diminuído como se provará.

Outra faceta importante da gestão de Paulo Macedo é a que se encontra plasmada na linha 1.3 – “% que os juros pagos pela CGD representam em relação aos juros cobrados pela CGD”. Essa percentagem teve a seguinte variação: 2016: 56,4%; 2017, já com Paulo Macedo: 52,9%; 2018: 41,9%; 2019: 38,1%; 2020: 30,8%; 2021: 31,1%; 2022: 24,5%; e 2023: 20,4%. O esmagamento das taxas de juro pagas aos depositantes que financiam a CGD, pagando taxas negativas, ou seja, inferiores à inflação foi um dos instrumentos preferenciais utilizados por Paulo Macedo para obter enormes lucros.

Uma outra caraterística da atual gestão da CGD tem sido a constituição de provisões e imparidades excessivas, considerando, por ex., créditos parcial ou totalmente perdidos, que depois verifica-se que não é verdade. Essa foi certamente uma das razões que levou à recapitalização excessiva da CGD no início de 2017 com 4400 milhões € pelo Estado (dinheiro dos contribuintes). Isso permitiu a Paulo Macedo reverter parte dessas provisões e imparidades ou recuperar esses créditos nos anos seguintes, empolando lucros em cerca de 777 milhões. Esta estratégia parece ter sido aplicada em 2023. Para evitar apresentar lucros mais ofensivos, quando comparados com as dificuldades que enfrentam as famílias que compraram casa com crédito à habitação, a administração da CGD constitui 649 milhões € de imparidades e provisões em 2023, quando em 2022 tinham sido negativas em -29 milhões € o que serviu para reduzir os custos. E isso é confirmada pela afirmação do próprio conselho de administração que na “Press-Realese” escreveu “ o crescimento registado nas provisões e imparidades da atividade consolidada no ano de 2023 foi de 276 milhões de euros. Deste valor, 206 milhões de euros dizem respeito a riscos de crédito, com o objetivo de fazer face à incerteza económica” Outra caraterística da gestão de Paulo Macedo é o esmagamento “custos das de pessoal” obtido reduzindo significativamente o número de trabalhadores da CGD e drasticamente o poder de compra dos que continuaram na CGD.

Na última linha do quadro, a laranja, está a evolução dos “custos com o pessoal em percentagem do Produto Global da Atividade(PGA)” da CGD, ou seja, o que corresponde ao VAB a nível das empresas. Em 2016: 45,6% do PGA da CGD; em 2017: 33,5%; em 2021: 24,4%; e em 2023 os “custos com pessoal” representaram 28,2% do Produto Global da Atividade. Isto foi conseguido de duas formas: (1) Através da redução enorme do número de trabalhadores (entre 2016 e 2023, o número de trabalhadores da CGD diminuiu em 2882, pois passou de 8449 para 5567, (2) Através do esmagamento das remunerações dos que continuaram na CGD, causando uma perda significativa do seu poder de compra.

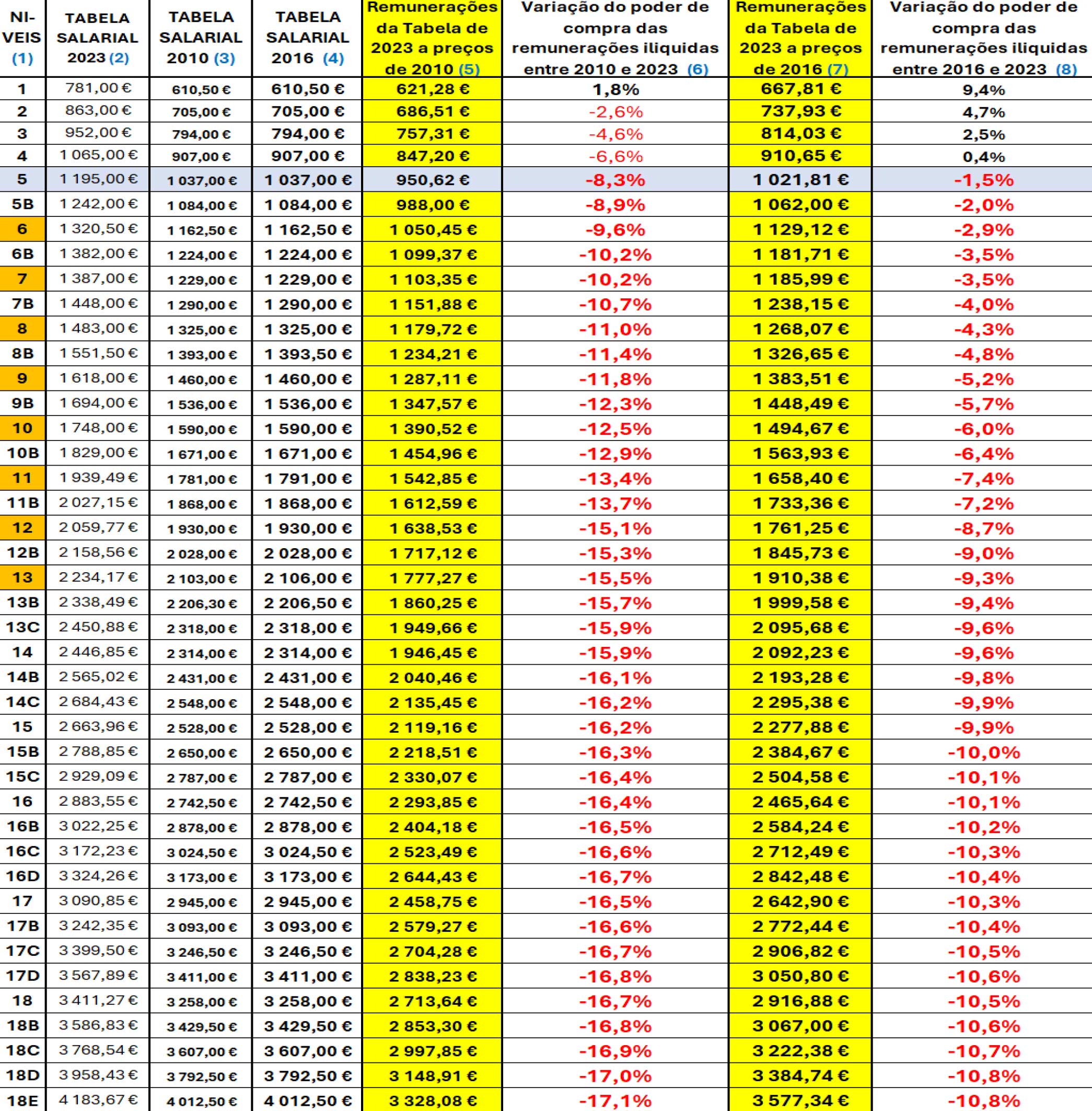

Como Paulo Macedo nega com veemência esse facto real vamos prová-lo com a linguagem fria, mas objetiva dos números. No quadro 2, estão as tabelas de remunerações base (aquilo que o trabalhador recebe sempre enquanto estiver no banco) dos trabalhadores da CGD de 2010, de 2016 (Paulo Macedo iniciou as funções no início de 2017), que são iguais às de 2010 porque, entre 2010/2016, os trabalhadores da CGD, diferentemente do que aconteceu em outros bancos, não tiveram aumentos, e as de 2023, e também a de 2023 deflacionada deflacionadas com o aumento de preços verificado entre 2010 e 2023, e entre 2016 e 2023. Tenha-se presente que estamos a fazer cálculos com base remunerações brutas, antes de descontar 11% para a Segurança Social e o IRS. E os resultados obtidos são os que consta da tabela seguinte.

Quadro 2 – Variação do poder de compra das remunerações BRUTAS (ILIQUIDAS) dos trabalhadores entre 2010/2023 e 2016/2023

Segundo o INE, a inflação atingiu 25,7% entre 2010 e 2023, e 16,9% entre 2016 e 2023. Deduzindo estes valores de aumento de preços aos valores da Tabela de 2023 (coluna 2) obtém-se os valores os valores que estão nas colunas (5) e (7) que correspondem aos valores da Tabela de 2023 deduzidos, respetivamente, da inflação verificada entre 2010 e 2023 e entre 2016 e 2023. E nas colunas (6) e (8) está a perda de poder das remunerações da Tabela de 2023 em relação, respetivamente, a 2010 e a 2016. Os níveis 6, 7, 8, 9, 10,11, 12, e 13, sublinhados a laranja, abrangem 84,7% dos trabalhadores da CGD. A perda de poder de compra das remunerações ilíquidas (Tabela de 2023), portanto antes da dedução para a Segurança Social/CGA e IRS, a partir do nível 6 variou entre -9,6% e -17,1% em relação à tabela de 2010. E em relação à de 2016, a perda de poder de compra variou entre -2,9% e -10,8%. Repito, esta perda de poder de compra dos trabalhadores refere-se às remunerações brutas, ou seja, ilíquidas. Mas o que trabalhador leva para casa não são estas, mas sim as remunerações líquidas com que fica após ter sido deduzido o desconto para a Segurança Social/CGA e o IRS. Nas remunerações líquidas a perda de poder de compra foi muito maior como revela quadro 3.

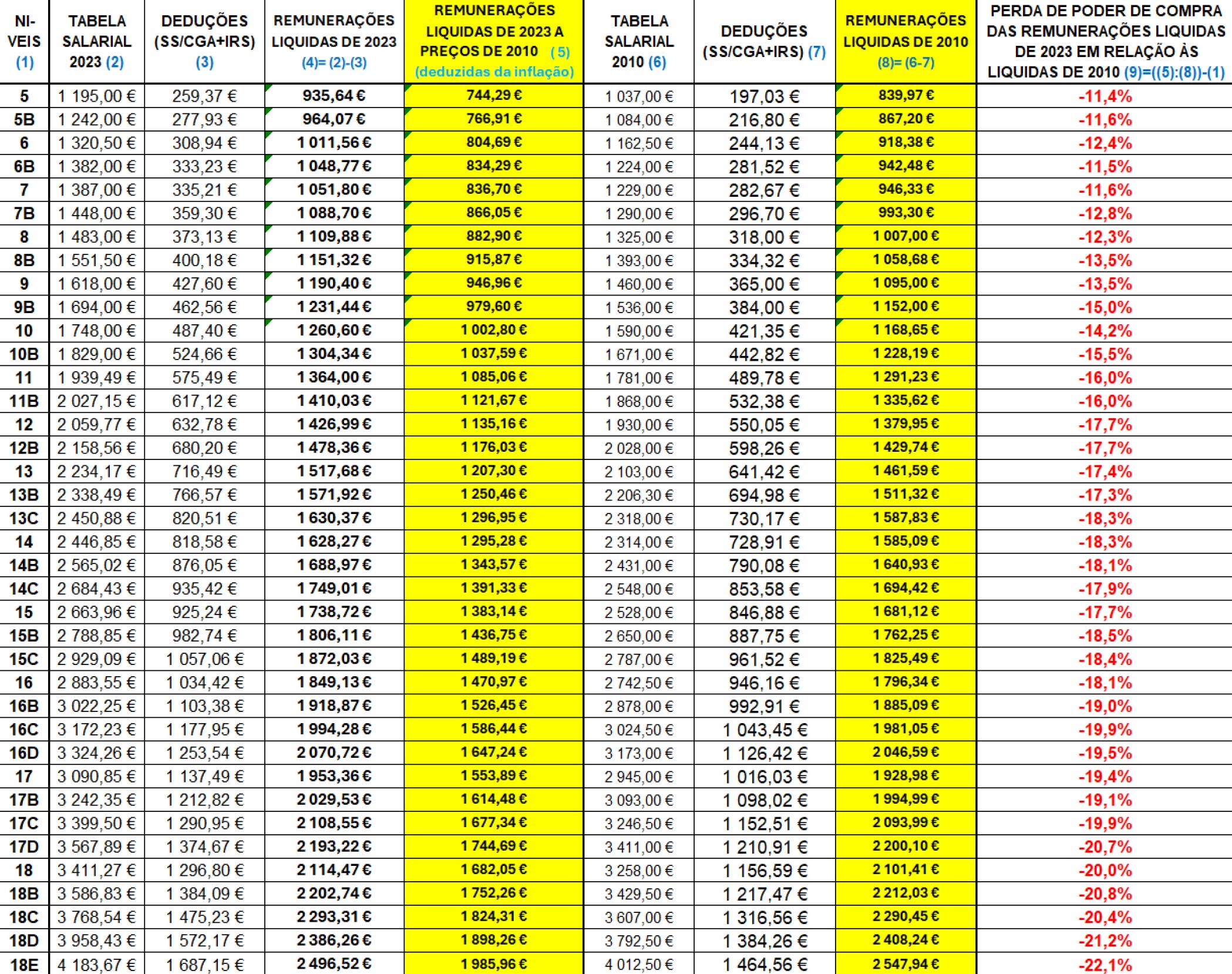

Quadro 3 – A perda de poder de compra das remunerações liquidas da Tabela de 2023 em relação às liquidas de 2010

Eliminamos das Tabelas os níveis 1 a 4 porque não existem trabalhadores nestes níveis. A perda de poder de compra das remunerações líquidas de 2023 em relação às líquidas de 2010 varia entre -11,4% e -22,1%. E a administração de Paulo Macedo recusa o aumento de 6,6% reivindicado pelo sindicato e pretende impor um aumento irrisório de apenas 3%, depois 3% com um mínimo de 52,63€, e mais recentemente 3,125% com um mínimo 55€. O objetivo é evidente: não permitir a recuperação de qualquer parcela da perda enorme perda de poder de compra sofrida pelos trabalhadores desde 2010. E isto quando obtém lucros enormes e mesmo ofensivos . Perante a evidencia da linguagem objetiva dos números, os comentários adicionais parecem-nos desnecessários. Mas fica assim claro o tipo de gestão que a administração de Paulo Macedo impôs ao banco pública.

A CGD TEM OBTIDO COM PAULO MACEDO ENORMES LUCROS DE QUE ELE SE GABA SEM AUMENTAR O NEGÓCIO BANCÁRIO, NOMEDAMENTE A CARTEIRA DE CRÉDITO E UTILIZANDO DE UMA FORMA POUCO EFICENTE OS RECURSOS QUE TEM

Já mostramos, utilizando a linguagem fria e objetiva dos próprios números divulgados pela CGD, a forma como a administração de Paulo Macedo tem obtido os enormes lucros – aumento brutal das taxas de juro cobradas pelo crédito concedido pela CGD, esmagamento das taxas de juro pagas aos depositantes que financiam com os seus recursos, segundo a própria administração, em 91% (não são apenas os depósitos) o Passivo da CGD; redução drástica do poder de compra das remunerações liquidas dos trabalhadores que permaneceram na CGD – por isso vamos agora mostrar, utilizando também a linguagem fria dos números, que os enormes lucros foram alcançados sem aumentar o negócio bancário, embora a CGD dispusesse de meios para fazer muito mais, em clara violação da missão da CGD, de apoio à economia e às famílias, e utilizando de uma muito pouco eficiente os recursos que a CGD dispõe.

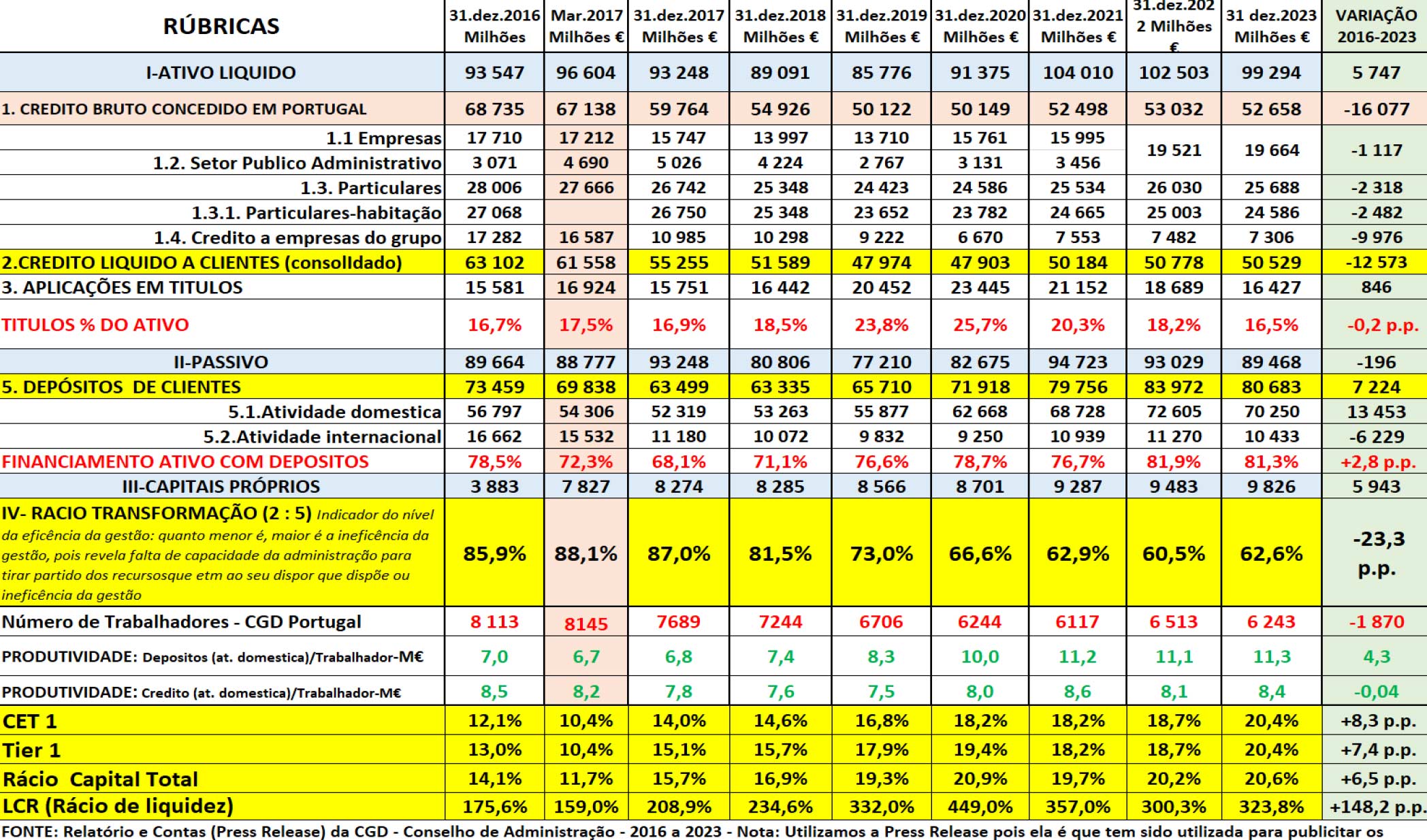

Quadro 4 – Principais rúbricas do Balanço e Rácios de capital e de liquidez da CGD – período 2016/2023

A 1ª conclusão importante a tirar dos dados do quadro 3, é a de que, entre 2016 e 2023, o crédito concedido pela CGD em Portugal diminuiu em -16077 milhões € (passou de 68735M€ para 52658M€) e também o crédito líquido total consolidado reduziu-se em -12573 milhões € (passou de 63102M€ para 50529M€). Como consequência, a quota da CGD, no crédito total no país, diminuiu, entre 2016 e 2023, de 23,4% para apenas 17,6% (Empresas diminuiu de 20,7% para 13,4%; Particulares: de 24,5% para 19,2%; e a de Particulares-habitação: de 28,1% para 23,5%) segundo dados da própria administração apresentados aquando da divulgação dos resultados por ela de cada ano. Portanto fica assim claro que o aumento de receitas de juros cobrados pela CGD (em 2023, 3602 milhões €) não resultou do crescimento do negócio bancário que seria e esperar. E isto apesar da administração de Paulo Macedo ter meios disponíveis que não foi capaz de utilizar para aumentar o negócio bancário. A provar a ineficiência da gestão de Paulo Macedo e a incapacidade de utilizar esses meios estão os elevados rácios de capital (em 2023: CET 1: 20,4%; Tier 1: 20,4%; Total 20,6%) e o rácio de liquidez (2023: LCR 323,8%), muito acima dos mínimos exigidos pelo Banco de Portugal e a reduzida taxa de NPL (1,65%). A CGD tem meios, mas a administração é incapaz de os utilizar com eficiência. A confirmar também a ineficiência da gestão de Paulo Macedo está a queda do “Rácio de transformação” ( quociente entre crédito líquido e depósitos, que dá quantos euros de crédito é concedido pelo banco por cada 100€ de depósitos), rácio este que é utilizado para avaliar a eficiência da administração na utilização dos meios que dispõe. Entre 2016 e 2023, o “Rácio de transformação” da CGD diminuiu de 85,9% para apenas 62,6%, o que significa que, em 2023, por cada 100€ de depósitos a CGD só concedeu crédito no montante de 62,6€. Os números de uma gestão ineficiente não podiam ser mais claros Outra conclusão que se tira do quadro 3 é o facto da CGD, no lugar de conceder crédito apoiando as famílias e o desenvolvimento do país, a administração de Paulo Macedo optou por aplicar uma parcela importante da liquidez em “títulos” ( 16427 milhões €, 16,5% do seu Ativo Líquido), uma atividade de risco elevado. Para evitar ter já de registar prejuízos, a CGD transferiu para a conta do balanço “Investimentos a custo amortizado” cerca de 12940 milhões € que estão a render um juro com uma taxa inferior à praticada atualmente no mercado regulado, causando um prejuízo à CGD

O MITO DE PAULO MACEDO, GRANDE GESTOR, CRIADO PELO MARKETING DA CGD E PELOS MEDIA SEM CONTRADITÓRIO

Paulo Macedo tem um superego, considera-se um grande gestor, qualquer critica toma-a como fosse um ataque pessoal, está surdo e cego a elas. Mas como mostramos, utilizando a linguagem objetiva dos números, a gestão de Paulo Macedo é típica de um gestor privado orientada para obter lucros elevados a curto prazo, mesmo não respeitando a missão da CGD, que é promover o desenvolvimento do país e apoiar as famílias. Foi desta forma que Paulo Macedo criou o mito de grande gestor e agradou o acionista (este queria dividendos elevados e rápidos para reduzir o défice orçamental). Rebeca Hendersonm, consultora de grandes empresas e professora na universidade de Havard, no seu livro “Reimaginig Capitalism: Business & the Big Problems” destinado a gestores de topo, que aconselharia Paulo Macedo a ler e refletir, escreveu que “uma das causas centrais dos problemas que enfrentamos é a convicção profunda de que o único dever da (administração) de uma empresa é maximizar o valor para o acionista” (pág.24), como defendia Milton Friedman. E mostra que essa ideia está ultrapassada e não responde às necessidades atuais mesmo do sistema capitalista.

{kind=link}