Continuam férteis os tempos para as notícias relativas ao endividamento público e aos défices, seja porque continuam os comentários e as análises quanto àquela problemática, seja porque de quando em vez se lhes juntam ainda (para ajudar ou apenas para atrapalhar…), as avaliações das agências de rating e as reacções dos responsáveis políticos.Em jeito de resposta a grande parte da informação e desinformação (sim, porque grande parte das notícias, análises e comentários que habitualmente são produzidos a propósito das questões ligadas ao endividamento dos Estados e ao agravamento dos respectivos riscos de incumprimento, dificilmente poderão deixar de ser classificadas como despudoradas manobras de desinformação) que circula a propósito dos elevados défices públicos, alguns responsáveis governativos procuram acalmar o chamado nervosismo dos mercados como se a maior parte das vezes aquelas notícias tivessem outro objectivo senão o aumento da volatilidade das cotações e o consequente aumento do interesse na transacção dos títulos ou como se o referido nervosismo não fosse senão um sintoma da sua reduzida racionalidade dos mercados financeiros.

Esta actuação escamoteia ainda o facto do aumento do endividamento público ter ocorrido após o eclodir da crise do subprime, em 2008, e em grande parte para socorrer um sistema financeiro altamente debilitado ou para apoiar as economias mergulhadas numa crise originada no sector financeiro.

A título exemplificativo veja-se o quadro seguinte:

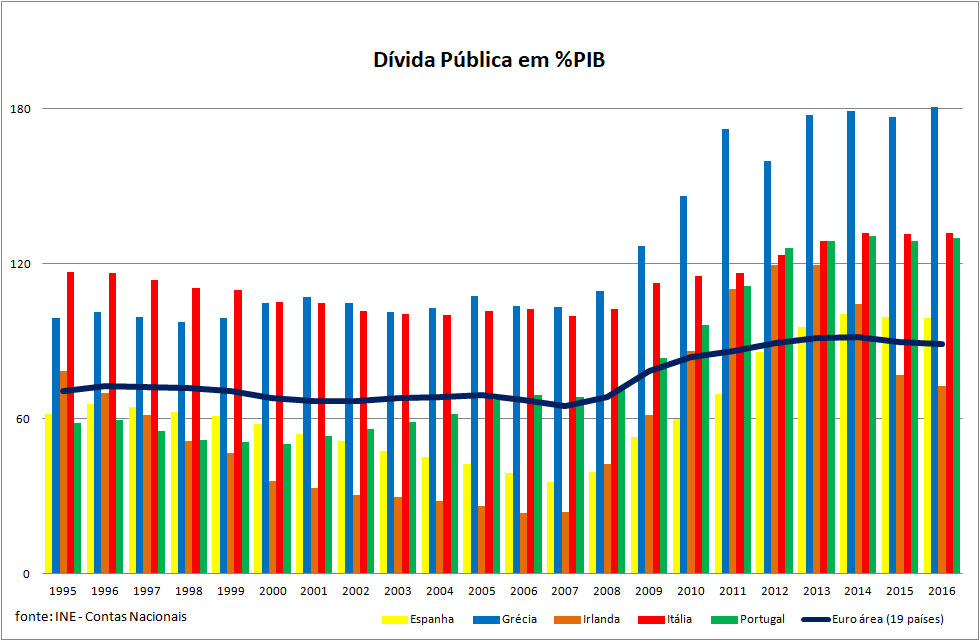

e atente-se na evolução da dívida pública dos PIIGS (designação de contornos pejorativos que engloba as economias dos países europeus mais débeis e que maiores efeitos sentiram com a crise financeira), entre 1995 e 2016 e medida em percentagem do PIB, e note-se que foi depois de 2007 que a dívida começou a aumentar, que salvo a Grécia e a Itália os restantes até apresentavam valores da dívida dentro dos limites dos 60% previstos pelo Tratado Orçamental e que a Irlanda, país onde a fragilidade do sector financeiro foi mais aguda, é o país onde a recuperação da dívida se tem revelado mais rápida.

Sobre a actuação das agência de notação de risco registe-se que esta revela, de forma cada vez mais evidente, uma reduzida preocupação com a evolução da situação económica, seja por avaliarem de forma distinta o comportamento dos principais indicadores macro-económicos, seja por formularem previsões preferencialmente sustentadas em ideias preconceituosas na realização das suas apreciações.

Veja-se em concreto as diferenças de avaliação relativamente à dívida portuguesa, quando ainda recentemente a DBRS melhora a classificação, a Moody’s mantém-na fora dos designados níveis de investimento (o chamado nível de “lixo”) ao contrário da Standard&Poors (esta agência elevou o risco acima de “lixo” em Setembro de 2017) ou a Fitch fala em perspectivas positivas, e recorde-se o papel que estas agências tiveram no desenvolvimento da crise do subprimequando facilmente equipararam a classificação dos produtos estruturados às das empresas financeiras suas emitentes.

Seria natural que conhecidos os anacronismos dos mercados financeiros, sobre os agentes que neles operam (empresas financeiras e agências de notação de risco) e sobre as interligações e interdependências que existem entre estes (as agências de notação de risco dependem das empresas financeiras suas clientes quando estas não participam directamente no seu capital), já tivessem surgido propostas de resolução das contradições tão claramente denunciadas; mas não, em vez de apoiar a formulação de uma nova política económica que no seio da UE passasse por:

- colocar um fim no monopólio bancário da criação de moeda, fazendo regressar este processo à iniciativa pública;

- uma limitação ao actual sistema de reserva fraccionária, mediante o aumento da taxa de reserva;

- a extinção dos offshores, cuja razão principal de existência é a evasão fiscal;

- retirar às agências de notação de risco competência para classificar a dívida pública;

temo-nos limitado a anódinas propostas políticas, que nem a estrutura duma frágil união bancária se revela capaz de implementar em tempo útil, como se mais do mesmo pudesse resolver os actuais problemas.

Nunca os governos europeus se aperceberam que quando emitem dívida, por exemplo sob a forma de obrigações, os seus grandes compradores não são as famílias geradoras de poupanças ou as empresas geradoras de lucros, mas sim as grandes empresas financeiras e os fundos de investimentos e de pensões que estas gerem?

Que actualmente parte desse endividamento resultou do dinheiro que injectaram nos bancos em vias de falência ou nos gastos acrescidos com as prestações sociais indispensáveis para minimizar a vaga de despedimentos que as grandes empresas usam para aumentarem os seus lucros?

Alguma vez se questionaram sobre a lógica que permite ao sistema financeiro lucrar com a crise que gerou?

Eles não sabem… nem parecem querer saber, mas à medida que o tempo passa e faltam as respostas, resta uma: a cada vez mais evidente dependência do poder político face ao poder económico, que tendo tido origem numa certa promiscuidade transumante entre os principais actores nos dois campos (lembremo-nos os muitos responsáveis políticos originários do sector financeiro e/ou a sua posterior contratação) regista já sinais duma preocupante corrupção endémica.

Receba regularmente a nossa newsletter

Contorne a censura subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

){kind=link}