As pensões de pobreza e a enorme perda de poder de compra dos pensionistas entre 2010 e 2022. O governo, por pressão do FMI, criou uma comissão para dificultar o acesso à reforma e baixar as pensões

Neste estudo analiso a situação dos pensionistas da Segurança Social e da CGA, os eternos esquecidos, cujo poder de compra tem diminuído muito em Portugal, situação esta que se agravou, e tornou-se insustentável, com a escalada de preços causada pela multiplicação de sanções aplicadas à Rússia (efeito de ricochete) e também devido à existência de uma lei de “atualização das pensões”, que não garante nem a manutenção do poder de compra aos pensionistas. E termino, analisando essa lei e apresentando propostas visando a sua alteração e o combate à pobreza em que vivem a esmagadora maioria dos pensionistas no nosso país.

Estudo

As pensões de pobreza e a enorme perda de poder de compra dos pensionistas entre 2010 e 2022. O governo, por pressão do FMI, criou uma comissão para dificultar o acesso à reforma e baixar as pensões

Embora o valor das pensões seja uma questão vital para todos os portugueses, e não apenas para aqueles que já se reformaram ou aposentaram, pois, os ativos de hoje serão os pensionistas da amanhã, o certo é que esta questão não tem sido uma matéria a que a comunicação social dê grande atenção, e quando o faz é de uma forma rápida, não analisando a situação de pobreza em que vivem milhões de pensionistas no nosso país, e suas causas. Mesmo o aumento anual extraordinário de 10€ nas pensões mais baixas, tem sido utilizado pelo governo para anestesiar a opinião publica (os media não se cansam de referir os milhões de pensionistas beneficiados com os 10€) e desviar a atenção dos portugueses das pensões de miséria e do que é urgente alterar para que milhões de pensionistas não continuem na pobreza e, no futuro, outros milhões de portugueses não caiam na miséria.

Tudo isto agravou muito com a escalada de preços causada pela multiplicação de sanções aplicadas à Rússia pelos governos da U.E. sem fazerem uma avaliação seria e fundamentada das consequências para os europeus do “efeito ricochete”, nomeadamente para os mais pobres. E contrariamente ao que diziam os efeitos para a Europa, e menos para os E.U.A., têm sido mais devastadores do que para a Rússia (a U.E. caminha para uma grave recessão económica e crise social, e o que está a acontecer no Sri Lanka devia ser um alerta), sendo cada vez mais claro que não é com sanções que se termina com a invasão da Ucrânia pela Rússia, e a destruição daquela por esta.

E como tudo isto já não foi suficiente, o FMI, em relatório recente (o chamado “Relatório Artigo IV sobre Portugal” de jul.2022) dá orientações para o governo agravar ainda mais o acesso à reforma e à aposentação com a justificação que é necessário tomar tais medidas para garantir a sustentabilidade da Segurança Social. E o atual governo, obedientemente, já nomeou a presidente da comissão que fará tal estudo. Daí não virá nada de bom.

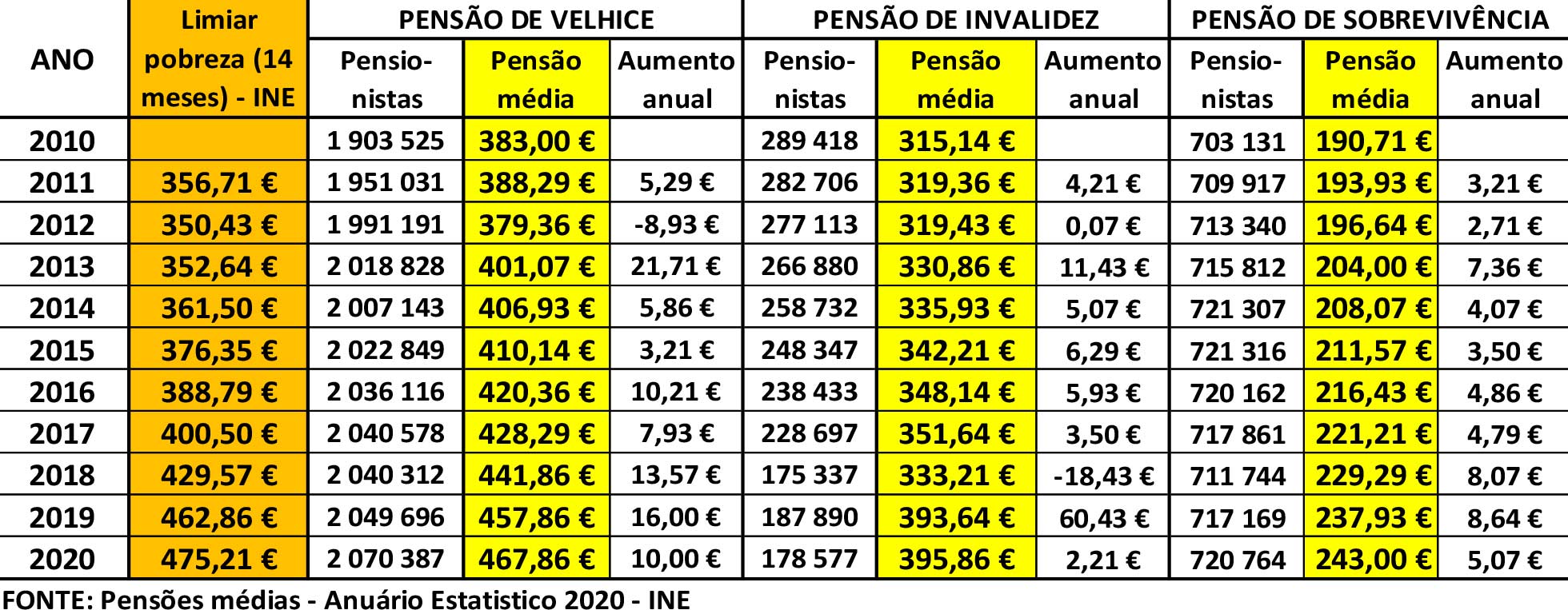

AS PENSÕES MÉDIAS DE INVALIDEZ E SOBREVIVENCIA SEMPRE TIVERAM VALORES INFERIORES AO LIMIAR DA POBREZA, E A PARTIR DE 2019 (inclusive) O MESMO ACONTECE COM A PENSÃO MÉDIA DE VELHICE

O quadro 1 (dados do INE), mostra com clareza as pensões de pobreza dos reformados da Segurança Social.

Quadro 1 – Pensionistas e pensões medias de velhice, invalidez e sobrevivência da Segurança Social – 2010/2020

Em 2020 (são deste ano os últimos dados divulgados pelo INE), o número de portugueses a receber pensões correspondia a quase a 30% da população (2.969.728, e em maio.2022, 2.978.322) embora possa haver repetições pois pensionistas com pensões de sobrevivência podem a estar a receber outra pensão. No entanto, uma parte muito importante da população vive com o dinheiro das pensões que recebem. E como revelam também os dados do INE, os valores médios das pensões são extremamente baixos, a maioria deles são de pobreza extrema, pois, em 2020, todos estavam abaixo do limiar da pobreza do respetivo ano.

Dramaticamente, como mostra o quadro 1, em 2019, a pensão média de velhice (457,86€), que tinha sido sempre superior ao limiar da pobreza, foi inferior ao limiar da pobreza desse ano (462,86€) e, em 2020, a diferença ainda se agravou mais (aumentou em 46%). Infelizmente, nos últimos anos, os partidos de esquerda com representação na Assembleia da República têm-se preocupado com medidas pontuais que, como provam os dados do INE, não contribuíram para resolver a enorme pobreza que atinge a esmagadora maioria dos reformados da Segurança Social. Mesmo o aumento anual mínimo de 10€ nas pensões mais baixas, pouco alterou a situação de pobreza dos pensionistas, e não está garantido que continue a ser feito, pois não consta da lei da Segurança Social para vigorar todos os anos, sendo necessário, em cada ano, uma decisão governo e nada assegura que sempre isso aconteça.

OS VALORES DE PENSÕES MÉDIAS NÃO DÃO UMA IDEIA DA POBREZA EM QUE VIVEM A MAIORIA DOS REFORMADOS

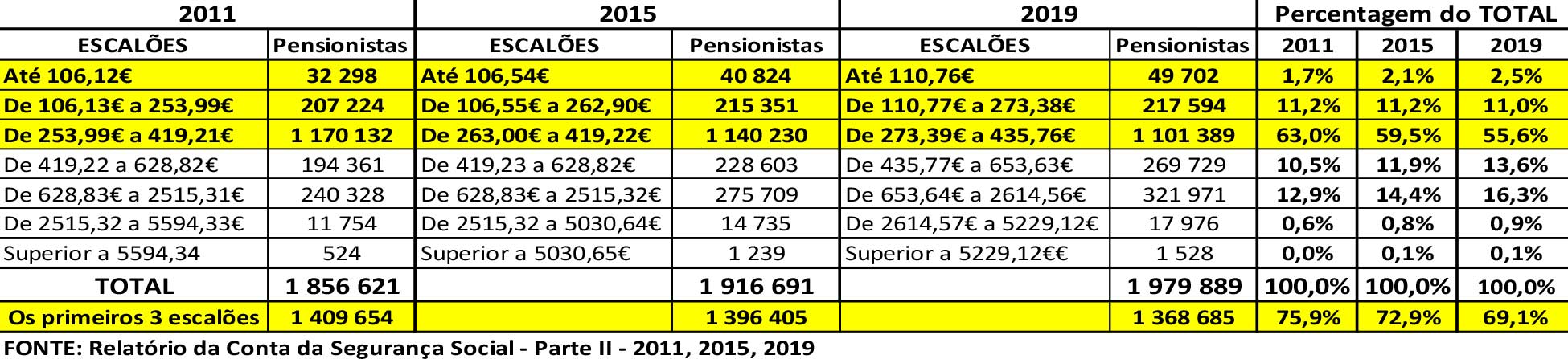

Uma análise mais fina – repartição dos pensionistas por escalões de pensão – permite ficar com uma ideia mais clara da situação de pobreza em que vive a esmagadora maioria dos reformados no nosso país, o que não é possível conhecer analisando apenas valores de “pensões médias” que oculta como se chaga a essa média.

Quadro 2 -Pensionistas de invalidez e velhice do Regime Geral da Segurança Social por escalões pensões

A falta de transparência do governo, perante a passividade dos partidos representados na Assembleia da República que deviam fiscalizar o governo, é clara na ocultação de dados da Segurança Social sobre a situação dos reformados. Está-se já no 2º semestre de 2022, e o “Relatório e Conta da Segurança Social-Parte II” de 2020 e de 2021, que contem dados sobre a situação dos pensionistas, ainda não foram publicadas e ninguém fez alguma coisa para pôr fim a esta opacidade que só serve o governo, pois assim esconde a enorme pobreza em que vivem milhões de portugueses (já Vieira da Silva me respondeu, quando o confrontei com o atraso na publicação, que era uma questão muito sensível). Por isso, somos obrigados a utilizar os dados de 2019, que são os últimos divulgados pelo governo.

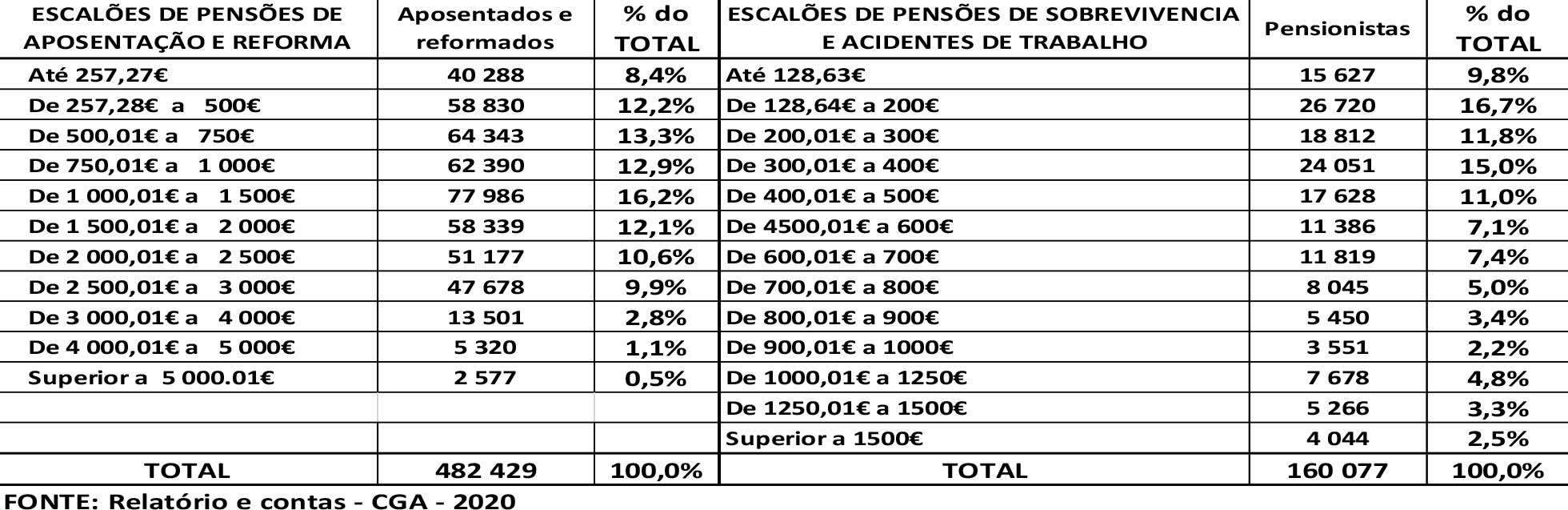

Como mostra o quadro 2, em 2019, ainda existiam 49702 reformados a receberem pensões inferiores a 111€; 217594 com pensões entre 111€ e 274€; e 1.101.389 a receberem pensões entre 273,39€ e 435,76€. Em 2019, apenas 27,5% dos reformados recebiam pensões superiores ao salário mínimo nacional que era 600€. E isto mesmo com os aumentos extraordinários de 10€ nas pensões mais baixas desde 2017 (inclusive). E não se pense que na CGA não há aposentados a receberem pensões baixas como mostram os dados do quadro 3.

Quadro 3 – Aposentados e pensionistas com pensões de sobrevivência pagas pela CGA – 2020

Cerca de 33,9% dos aposentados e reformados das Administrações Públicas (Central, Local e Regional) recebem pensões de aposentação inferiores a 750€ por mês, e 64,3% dos que recebem pensões de sobrevivência e de acidentes de trabalho têm valores inferiores a 500€ por mês. E isto apesar de cerca de 55% dos trabalhadores da Administrações Publicas terem o ensino superior, enquanto no setor privado não chega a metade.

A QUEBRA DRAMÁTICA DO PODER DE COMPRA DAS PENSÕES DOS REFORMADOS E APOSENTADOS CAUSADA PELA LEI 53-B-2006 QUE NÃO GARANTE NEM A MANUTENÇÃO DO PODER DE COMPRA

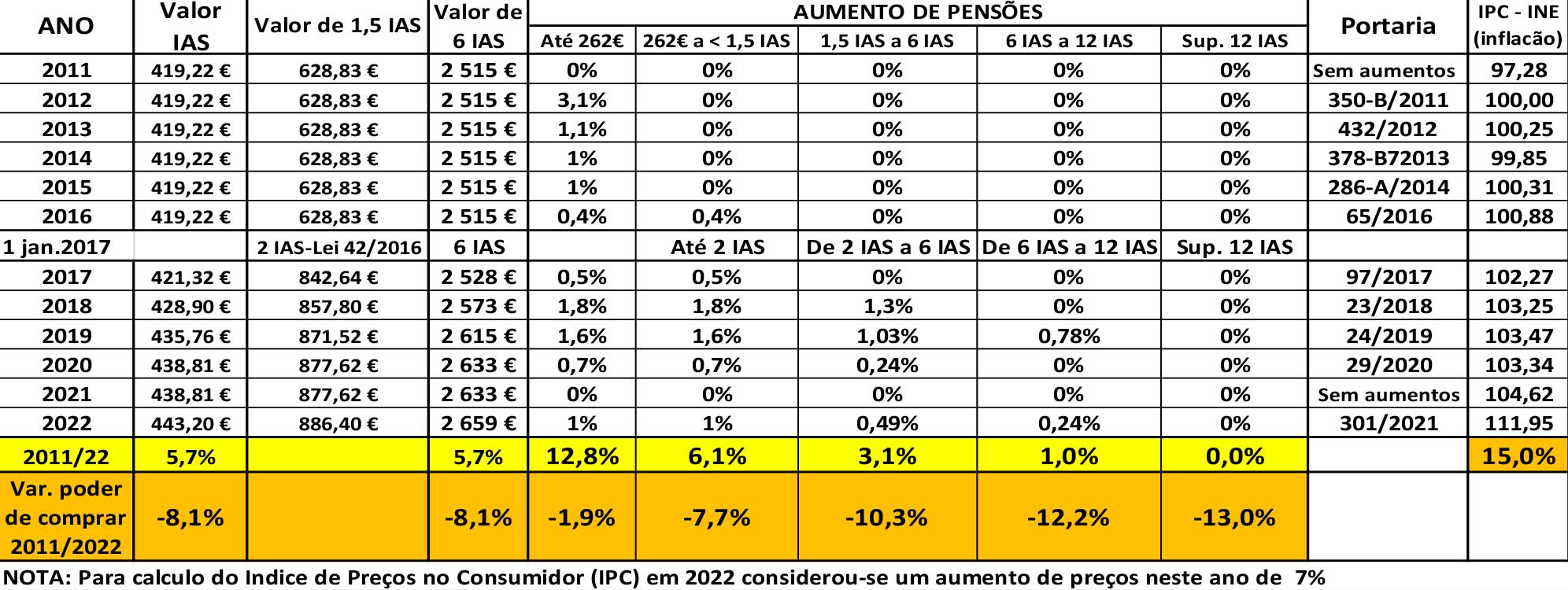

A atualização das pensões tanto da Segurança Social como da CGA é feita com base na Lei 53-B/2006. Ela no seu artº 6º dispõe que “O valor das pensões é atualizado anualmente com efeitos a partir do dia 1 de Janeiro de cada ano, tendo em conta as seguintes regras: (1) As pensões de valor igual ou inferior a duas vezes o valor do IAS (até 2017, era apenas 1,5 IAS) são atualizadas com base nas seguintes regras: (a) Se a média do crescimento real do PIB nos dois últimos anos, terminado o ultimo no 3º trimestre anterior àquele a que se reporta, for igual ou superior a 3% as pensões até aquele valor (2 IAS) são aumentadas do valor IPC (aumento de preços) mais 20% da taxa de crescimento do PIB; (b) Se a média do crescimento real do PIB nos últimos 2 anos foi inferior a 3% e superior a 2% o aumento das pensões será igual à subida verificada no IPC mais 20% do PIB, com um mínimo de aumento de 0,5 pontos percentuais acima do IPC; (c) Se a média do crescimento real do PIB nos dois últimos anos for inferior a 2%, as pensões até 2 IAS são aumentadas de uma percentagem igual ao aumento de preços (IPC); (2) As pensões de valor compreendido entre duas vezes e seis vezes o valor do IAS são atualizadas de acordo com a seguinte regra: (a) Se a média do crescimento real do PIB for igual ou superior a 3%, a atualização corresponde ao IPC acrescido de 12,5% da taxa de crescimento real do PIB;( b) Se a média do crescimento real do PIB for igual ou superior a 2% e inferior a 3%, a atualização corresponde ao aumento do IPC; c) Se a média do crescimento real do PIB for inferior a 2%, a atualização corresponde ao IPC deduzido de 0,5 pontos percentuais.(3) As pensões de valor superior a seis vezes o valor do IAS e inferiores a dois 12 IAS (as superiores a 12 IAS estão transitoriamente congeladas) são atualizadas de acordo com a seguinte regra: (a) Se a média do crescimento real do PIB for igual ou superior a 3%, a atualização corresponde ao IPC; (b) Se a média do crescimento real do PIB for igual ou superior a 2% e inferior a 3%, a atualização corresponde ao IPC deduzido de 0,25 pontos percentuais; (c) Se a média do crescimento real do PIB for inferior a 2%, a atualização corresponde ao IPC deduzido de 0,75 pontos percentuais. Os resultados para os pensionistas estão no quadro 3 a seguir.

Quadro 4 – “Atualização” das pensões da Segurança Social e da CGA de acordo com a Lei 53-B/2006 e consequente perda do seu poder de compra 2011/2022

Apesar da Lei 53-B/2006 não garantir aos pensionistas da Segurança Social e da CGA a manutenção do seu poder de compra como prova de uma forma clara os dados do quadro 4, mesmo assim, entre 2011 e 2015, o governo de Passos Coelho/Portas e “troika” suspenderam esta lei, tendo sido atualizado neste período apenas os dois escalões mais baixos das pensões e com aumentos irrisórios. A redução do poder de compra das pensões, para muitos pensionistas da Segurança Social e da CGA, é muito maior do que consta do quadro 4 (entre -7,7% e -13%) se se entrar em conta com o enorme aumento do IRS, feito por Vitor Gaspar, ainda não totalmente revertido. A taxa de retenção de IRS sobre uma pensão de 1000€ era, em 2011, de 2% e, em 2022, é de 5,6%. E sobre uma pensão de 2000€ era, em 2011; de 11,5% e, em 2022, é de 16,4%. Se tivermos em conta o aumento do IRS e também o aumento das pensões verificado entre 2011 e 2022, a perda de poder compra entre 2011 e 2022 numa pensão em 2011 de 1000€ é já de -13,7% e numa de 2000€ é de -15,4%. São perdas excessivas.

O chamado “descongelamento” das pensões, ou seja, a reposição em vigor da Lei 53-B/2006 em 2016, já que Passos Coelho/Portas a tinha suspendido para congelar as pensões, revelou-se também um autêntico logro para os pensionistas, pois da aplicação da referida lei resultaram aumentos de pensões irrisórios, e para os pensionistas com pensões superiores a 2 IAS determinaram uma perda importante de poder de comprar como provam os dados do quadro 4. O aumento anual extraordinário de 10€ das pensões mais baixas que se verificou a partir de 2017 é, por um lado, o reconhecimento de facto de que a Lei 53-B/2006 é totalmente inadequada e tem de ser rapidamente revista caso contrário o manto da pobreza não diminuirá em Portugal; muito pelo contrário, tenderá a aumentar; e, por outro lado, não impediu nem a manutenção de pensões de miséria (ver quadros 1,2 e 3) nem a perda de poder de compra dos pensionistas com pensões mais baixas (quadro 4) A reformulação desta lei deverá assentar nos seguintes princípios: (1) Uma atualização anual de pensões que garanta, pelo menos, o poder de compra dos pensionistas da Segurança Social e da CGA, ou seja nunca inferior à subida do IPC; (2) Acréscimos reais das pensões, numa percentagem do crescimento real do PIB que seja tanto maior quanto mais baixa for a pensão, muito mais das pensões com valor abaixo do limiar da pobreza.

Um outro aspeto que tem contribuído para pensões extremamente baixas, que têm tido como consequência o aumento da pobreza no nosso país, é a dupla penalização a que estão sujeitas as pensões: (a) Fator de sustentabilidade que, em 2022, determina um corte nas pensões de 14,06%; (2) O aumento da idade normal de acesso à reforma que, em 2022, é já de 66 anos e 6 meses e, associada a ela, um corte de 0,5% na pensão por cada mês que falte a quem se reforme ou aposente para atingir aquela idade normal de acesso a ela.

Quando foi criado o fator de sustentabilidade em 2007 por Vieira da Silva, e com uma fórmula que determinava um corte muito menor na pensão que o atual, a justificação dada é que isso era necessário e suficiente para garantir a sustentabilidade da Segurança Social, pois como a esperança de vida aos 65 anos estava a aumentar, o pensionista iria receber a pensão durante mais anos, portanto uma forma compensar isso era reduzir a pensão mensal a pagar pela Segurança Social e pela CAA com um chamado “fator de sustentabilidade” que garantia isso. O governo de Passos Coelho/Portas e “troika” subverteram completamente o conceito, não só alterando a sua forma de cálculo o que determinou que o corte na pensão quase duplicasse, como aprovaram uma lei que impunha que todos os anos a idade de acesso à reforma aumentasse cerca de um mês (em 2023 vai diminuir em 2 meses devido a diminuição, pela 1ª vez depois do 25 de Abril, da esperança de vida aos 65 anos). A associação daqueles dois cortes tem contribuído fortemente para pensões extremamente baixas e para o aumento da pobreza. Vieira da Silva, no 1º governo de Costa tinha prometido acabar com esta dupla penalização, mas não cumpriu. É urgente reformular tudo isto, mas não no sentido indicado pelo FMI e parece pelo governo.

{kind=link}