As pensões muito baixas em Portugal resultam também de várias Leis injustas que penalizam muito os pensionistas da Segurança Social e da CGA, fazendo cortes nas pensões, que é urgente alterar

Neste estudo analiso o Decreto-Lei 74/2024, que o governo publicou que elimina uma grave injustiça a que estavam sujeitos todos os trabalhadores quando se reformavam ou aposentavam, que era durante dois anos as suas pensões não tinham qualquer aumento. No entanto, as injustiças que existem nas “leis das pensões” que penalizam os pensionistas atuais e futuros, não se limitam apenas à injustiça agora eliminada. Existem muitas outras que analiso no meu estudo, indicando as leis onde elas constam, e esclarecendo como elas prejudicam os interesses dos pensionistas atuais e futuros. E termino fazendo um apelo para que os atuais e futuros pensionistas e suas organizações se mobilizem para as eliminar como aconteceu com esta injustiça que foi agora eliminada.

Estudo

As pensões muito baixas em Portugal resultam também de várias Leis injustas que penalizam muito os pensionistas da Segurança Social e da CGA, fazendo cortes nas pensões, que é urgente alterar

Depois de termos denunciado durante vários anos a profunda injustiça que resultava do facto do nº6 do art.º 6 da Lei 53-B//2006 dispor que os trabalhadores que se reformassem na Segurança Social ou se aposentassem na CGA, no ano da reforma ou de aposentação e no ano seguinte, a sua pensão não seria atualizada, o atual governo publicou o Decreto-Lei 74/2024 que eliminou essa grave injustiça que se mantinha desde 2006, portanto durante 17 anos, e que reduziu em centenas de milhões de euros para toda a vida as pensões a mais de 1,5 milhões de pensionistas. O decreto-lei agora aprovado pelo governo acaba com essa injustiça determinando que a pensão “ é atualizada anualmente, a partir do ano seguinte ao da sua atribuição, com efeitos a partir do dia 1 de janeiro de cada ano”. E segundo o art.º 5 do mesmo decreto-lei as pensões dos que se reformaram ou aposentaram este ano (2024) já serão aumentadas em 2025. A pensão do ano (aquela é atribuída ao trabalhador quando se reforma ou se aposenta) não tem qualquer aumento mesmo que ela tenha sido atribuída no dia 1 de janeiro desse ano. A perda para o trabalhador reduz-se agora para cerca de metade. O justo era que a pensão no ano em que foi atribuída ser também aumentada proporcionalmente ao período desse ano decorrido após a data de atribuição da pensão. Por ex. se o trabalhador se reformasse no fim do 1º trimestre, a sua pensão devia ter uma subida igual ¾ do aumento que tiveram as pensões nesse ano, pois durante os últimos três trimestres desse ano ele é pensionista. A eliminação desta injustiça mostra que vale a pena insistir pois, como diz o ditado “água mole em pedra dura tanto dá até que fura”. Ela também só foi possível devido à mobilização dos trabalhadores e pensionistas e suas organizações.

No entanto, as injustiças que existem nas “leis das pensões” que penalizam os pensionistas, e que contribuem para reduzir o valor das pensões, não se limitam apenas a esta. Existem muitas mais que exigem a sua eliminação, pois contribuem para a pobreza da maioria dos pensionistas. Neste estudo analisaremos as injustiças mais graves que continuam nas “leis das pensões”, alertando trabalhadores e pensionistas, e suas organizações para que se mobilizem com o objetivo de as eliminar pois a vida dos pensionistas é difícil no país.

Recordemos factos, na linguagem fria e objetiva dos números, para avivar memórias e conhecimento. Segundo o INE, em 2023, na Segurança Social, a pensão média de velhice era apenas de 519€, de invalidez 425€ e de sobrevivência apenas 268€. E segundo o Relatório do OE-2025, em 2023, a pensão média de velhice dos Homens era 735€ e das Mulheres 420€, o que corresponde apenas a 57% da dos Homens. A desigualdade é também muito grande nesta área, o que agrava ainda mais a pobreza. E em set.2024, segundo as estatísticas da Segurança Social, o número de Mulheres com pensões de velhice eram 1131520. Nas pensões de sobrevivência (média 268€ ), as Mulheres representavam 81,2% (595975) dos pensionistas. Na CGA, em 2023 (Relatório e Contas), a pensão média era 1495€, mas na Administração Pública 52% dos trabalhadores têm o ensino superior, enquanto no setor privado é apenas 28%. E aquele valor sofre dois cortes (desconto para a ADSE e IRS), o que reduz a pensão média líquida na CGA para 1 267€ Para além dos baixos salários no setor privado e na administração pública, e da grande instabilidade de emprego no setor privado, e de carreiras contributivas não completas (em 2023, no setor privado a carreira contributiva média era de cerca de 29 anos, e na administração publica 33,9 anos, sendo H:32,6 e M:35,1), portanto inferior à carreira contributiva completa que é 40 anos, há ainda leis que penalizam muito os pensionistas da Segurança Social e da CGA, cuja conjugação reduz significativamente o valor das suas pensões, que, infelizmente, não tem merecido a atenção dos media, das organizações de reformados e de trabalhadores, e da própria Assembleia da República.

LEIS QUE CONTINUAM EM VIGOR E QUE PENALIZAM MUITO OS PENSIONISTAS DA SEGURANÇA SOCIAL E DA CGA, POIS REDUZEM AS AS PENSÕES, E QUE É URGENTE TAMBÉM ALTERAR

Neste estudo, vamos analisar as “leis das pensões” que penalizam milhões de pensionistas pois reduzem as suas pensões com o objetivo de os alertar para que se mobilizem, e mobilizem as suas organizações. É urgente acabar as injustiças delas.

As leis, cuja conjugação, penalizam fortemente os pensionistas, reduzindo as suas já baixas pensões são, nomeadamente, as seguintes: (1) O Decreto-Lei 187/2007 do governo Sócrates que criou o fator de sustentabilidade com a justificação do aumento da esperança de vida aos 65 anos cuja aplicação determina um corte significativo na pensão atribuída aos trabalhadores, e o Decreto- Lei 167-E/2013, do governo de Passos Coelho, que o agravou o fator sustentabilidade, aumentando ainda mais o corte na pensão; (2) O Decreto-Lei 167-E/2013 que aumenta todos os anos a idade de acesso à reforma com a mesma justificação do aumento da esperança de vida aos 65 anos , e que determina mais uma redução na pensão a atribuída ao trabalhador de 0,5% por cada mês que falte para a nova idade de acesso à reforma ou à aposentação; (3) Decreto-Lei n.º 187/2007 (art.º 27º) que definiu a forma como são elaborados os coeficientes de revalorização dos salários para determinação da remuneração de referência que serve para calcular a pensão, em que os salários dos últimos 2 anos da carreira contributiva do trabalhador não são atualizados conforme consta da Portaria 170/2024 com os coeficientes de revalorização das remunerações que utilizados no cálculo das pensões em 2024; (4) A Lei n.º 53-B/2006 que estabelece a forma como são atualizadas anualmente as pensões mas que não garante aos que têm uma pensão superior a 2 IAS (1038€ em 2024) a manutenção do poder da pensão. Vamos agora analisar cada uma delas para alertar os trabalhadores (é do interesse não só para aqueles que já se reformaram ou aposentaram mas também para os trabalhadores no ativo pois, se essas leis não forem alteradas antes de se reformarem ou aposentarem, quando o fizerem sofrerão os seus efeitos, por isso é necessário que o esforço para as alterar seja uma luta conjunta, só a miopia é que impede de ver isso), e os pensionistas, para que se mobilizem para eliminar estas injustiças que existem e que reduzem as pensões.

1. A criação do fator de sustentabilidade pelo governo de Sócrates e o seu enorme agravamento pelo governo de Passos Coelho/Portas que reduz muito as pensões atribuídas aos trabalhadores.

O Governo de Sócrates/vieira da Silva, através do Decreto-lei 187/2007 aprovou criação do fator de sustentabilidade definindo no seu preâmbulo que “o fator de sustentabilidade resulta da relação entre a esperança média de vida aos 65 anos em 2006 e aquela que vier a verificar-se no ano anterior ao do requerimento da pensão”. E a justificação era para garantir assim a sustentabilidade da Segurança Social (pensão menor podia pagar mais tempo) . Entrou em vigor no início de 2008. De acordo com documento original do governo PS publicado em 2007, o Fator de Sustentabilidade (FS) era calculado com base na seguinte formula : FS = EMV(índice 2006)/EMV (índice ano i-1), em que “EMV(índice 2006)” é a esperança de vida aos 65 anos em 2006; e EMV(índice ano i -1) é a esperança média de vida aos 65 anos verificada no ano anterior ao de início da pensão.

O governo do PSD/CDS aumentou muito o corte na pensão através da publicação do Decreto-Lei 167-E/2013. De acordo com o art.º 5º deste Decreto-lei a formula de cálculo do fator de sustentabilidade passou a ser a seguinte: FS = EMV (índice 2000)/EMV(índice ano i-1), portanto a única diferença em relação à formula do governo, diferença essa que é muito importante pois aumenta exponencialmente o valor do fator de sustentabilidade e, consequentemente, o valor do corte na pensão do trabalhador, foi a passagem do numerador da fração que era EMV(índice 2006), ou seja a esperança de vida aos 65 anos em 2006, para EMV (índice 2000), ou seja a esperança a vida aos 65 anos em 2000.

Para que o leitor possa ficar com uma ideia clara do impacto desta alteração na sua pensão, vamos calcular o valor do fator de sustentabilidade de 2024 com base na fórmula do governo de Sócrates (Decreto-Lei 187/2007) e com base na fórmula de cálculo do governo Passos Coelho/Portas( Decreto-Lei 167-E/2013). Assim para o ano de 2024 tem-se:

a) Fator de sustentabilidade de 2024 com base na fórmula de Sócrates/V. Silva: Corte na pensão: 9,1%

b) Fator de sustentabilidade de 2024 com base na fórmula de Passos Coelho/Portas: Corte na pensão: 15,8% (é o corte que está a ser aplicada em 2024 pela Segurança Social e CGA nas novas pensões antecipadas atribuídas)

Portanto o aumento no corte da pensão utilizando a fórmula de Passos Coelho/Portas (15,8%) é superior em 72,4% ao corte da pensão utilizando a fórmula de Sócrates/Vieira Silva (9,1%). O mínimo que se pode exigir é o regresso à fórmula original de 2007. E isto por duas razões. Em primeiro lugar, porque o agravamento do fator de sustentabilidade por Passos/Portas foi feita durante o período “especial” da “troika” com a justificação das características desse período que já não se verificam. Em segundo lugar, porque Vieira da Silva já no governo de Costa considerou que a fórmula original de 2007, era suficiente para garantir a sustentabilidade da Segurança Social, e que a de 2013 era excessiva, mas não fez nada para a alterar mas prometeu.

2. O aumento todos os anos da idade de acesso da idade normal de acesso à reforma quando não é necessário para garantir a sustentabilidade da Segurança Social

Apesar disso, durante o governo do PSD/CDS/troika foi publicado 167-E/2013. De acordo com art.º 5º deste Decreto-Lei que altera o art.º 20 do Decreto-Lei 187/2007 ”a idade normal de acesso à pensão de velhice em vigor, 65 anos, será acrescida do número de meses necessários à compensação do efeito de redução no cálculo das pensões decorrente da aplicação do novo fator de sustentabilidade correspondente ao ano de 2013, tendo por referência uma taxa mensal de bonificação de 1%”. Como consequência, a idade normal nunca mais parou de aumentar como consta do quadro 1.

Quadro 1 – Variação da idade de acesso normal à reforma (Segurança Social e CGA ) desde o início (2013 com PSD/CDS)

O fator de sustentabilidade e o aumento continuo da idade de acesso normal à reforma têm a mesma justificação (foi apresentada pelo PSD/CDS e PS a mesma razão (garantir a sustentabilidade da Segurança Social, o que não é verdade, e apesar de ser um caso de dupla penalização pela mesma razão. A prova que a justificação é falsa são elevadíssimos saldos positivos que a Segurança Social tem apresentado todos os anos (entre 4000 e 6000 milhões €), bem como o elevadíssimo montante de fundos acumulados no Fundo de Estabilização Financeiro da Segurança Social, cerca de 30000 milhões € , o que dá pagar as pensões do Regime contributivo da Segurança Social durante dois anos, provando que a Segurança Social não tem, neste momento problemas de sustentabilidade, portanto o mínimo que se devia fazer é parar imediatamente com o aumento da idade normal de acesso à reforma e, nomeadamente não fazendo o aumento previsto para 2025, que é subir, entre 2024 e 2025, de 66 anos e 4 meses, para 66 anos e 7 meses (na maioria dos países da U.E. a idade de acesso normal à reforma é 65 anos). O aumento da idade de reforma e de aposentação tem consequências graves para os trabalhadores em relação ao valor das suas pensões. Quem se reforme ou aposente antes da nova idade de acesso normal à reforma sofre mais um corte de 0,5% na pensão por cada mês que lhe falte, a juntar ao enorme corte causado pela aplicação do fator de sustentabilidade.

3. Coeficientes de revalorização das remunerações que não atualizam corretamente o poder de compra das remunerações e, para além disso, não revalorizam os salários dos dois últimos anos da carreira contributiva do trabalhador que se reforma ou aposenta o que contribui também para reduzir a pensão

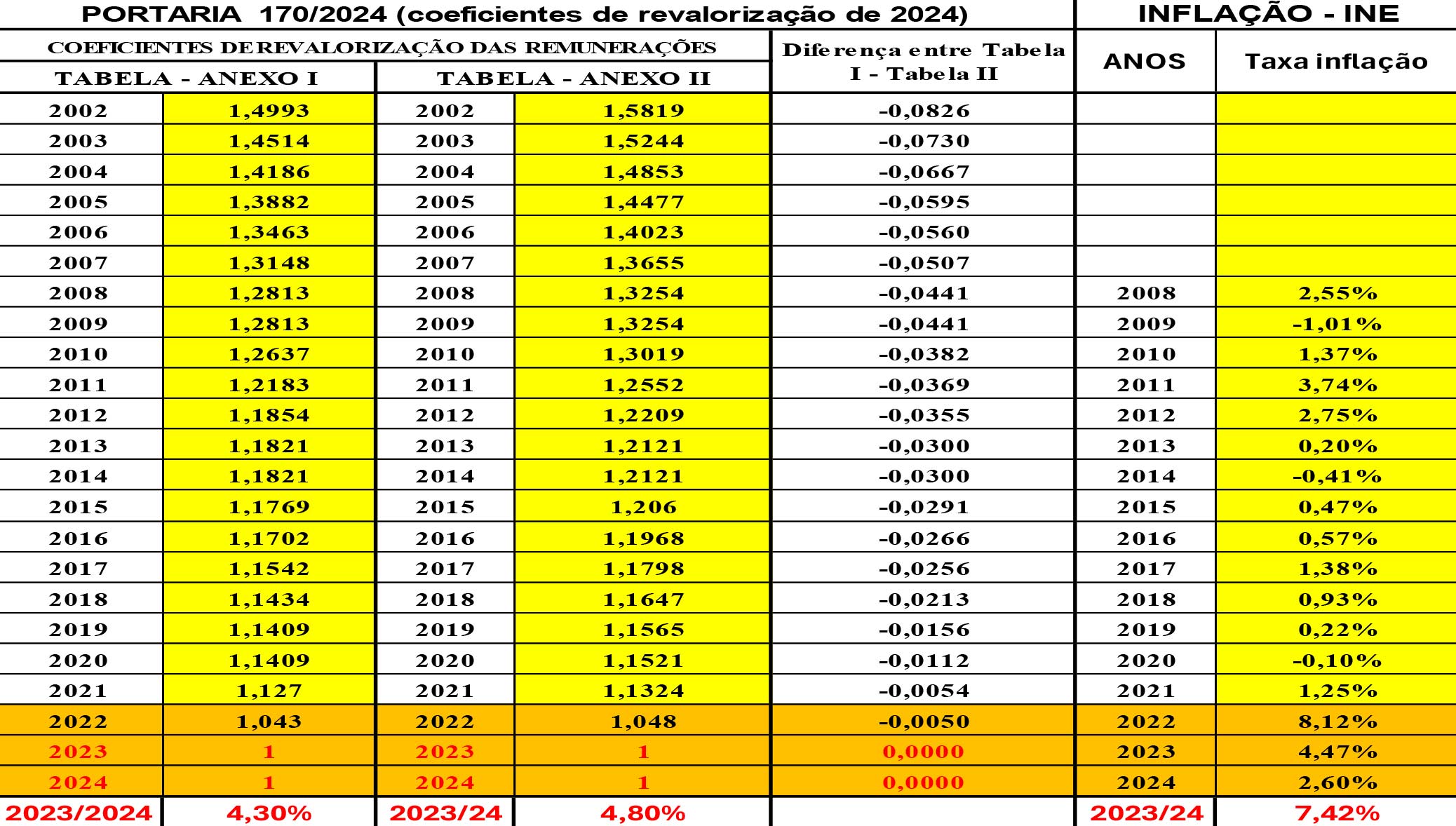

Para tornar mais clara e compreensível a forma como são atualizadas as remunerações para a data em que o trabalhador se reforma ou aposenta, o que é importante saber, pois são as remunerações assim atualizadas, que são utilizadas para calcular a pensão de cada trabalhador, copiamos uma parte das duas tabelas da Portaria 170/2024, ou seja, a que se aplica este ano.

Quadro 2 – Parte das Tabelas com os coeficientes de revalorização dos remuneratórios e inflação – 2002/2024

Estranhamente existem duas tabelas que se aplicam à mesmas remunerações do mesmo trabalhador para as atualizar para o ano de 2024, ou seja, para saber qual é o seu valor em 2024. Um exemplo para tornar tudo isto, que é confuso, mais claro. Por ex., 1000€ de 2008, se utilizar a “Tabela I“ vale, em 2024, 1281,30€, mas se utilizar a “Tabela II” já valem, em 2024, 1325,40€, mais 44,10€, o que é um absurdo. Por outro lado, os salários do trabalhador de 2023 e 2024, sobre os quais ele fez descontos para a Segurança Social, esses salários apesar de poderem ser utilizados para calcular a remuneração de referência que é utilizado no cálculo da pensão, não são atualizados com base na inflação como revela o quadro, em que aparece o número (1) que multiplicado pelo salário dá, evidentemente, o mesmo valor. As anomalias destas tabelas não se resumem às indicadas.

Por ex., 1000€ de 2022, correspondem, de acordo com ”Tabela I” a 1043€ em 2024 e, segundo a “Tabela II” a 1048€ em 2024, ou seja, respetivamente, +4,3% e 4,8%. No entanto, no conjunto dos 3 anos (2022, 2023 e 2024), a inflação foi, segundo o INE, 15,6% e as tabelas apenas consideram 4,3% e 48%. É evidente que tudo isto se conjuga para reduzir a pensão a atribuir aos pensionistas, pois a ”Tabela I” é utilizada para calcular o “P1” , ou seja, a parcela da pensão do trabalhador que corresponde aos anos que ele descontou até 2001, e a “Tabela II“ ao período posterior. E mesmo depois no cálculo da pensão há também anomalias que prejudicam os trabalhadores e que contribuem para reduzir a pensão final. Por exemplo, cada ano de desconto até 31/12/2001 corresponde apenas a 2% da remuneração de referência (art.º 34º do Decreto-Lei 187/2007 que serve para o cálculo da parcela da pensão P1), enquanto cada ano de desconto feito a partir de 2022 (cálculo da parcela da pensão P2) corresponde entre 2% a 2,3% da remuneração de referência (art.º 32º do Decreto-Lei 187/2007). Uma autêntica confusão cujo resultado são valores de pensões mais baixas. É urgente alterar tudo isto para que seja mais transparente para trabalhadores e pensionistas e que garanta pensões minimamente dignas.

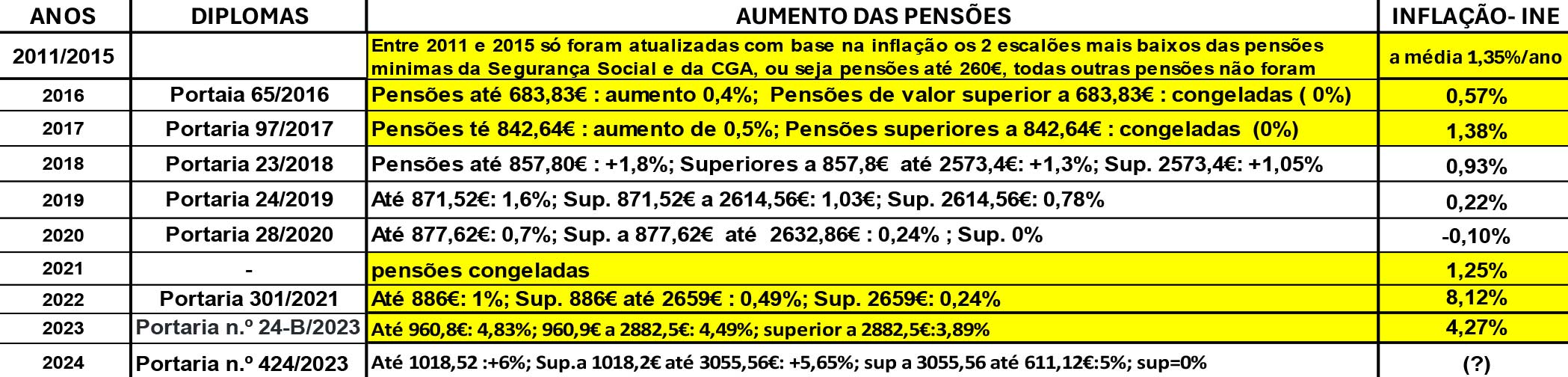

4. Uma lei de atualização anual das pensões (Lei n.º 53-B/2006)que não garante a uma parte significativa dos pensionistas (Segurança Social e CGA) a manutenção do poder de compra das pensões, e é urgente ALTERAR

O quadro 3, com os aumentos verificados nas pensões e na inflação entre 2011/2023, prova que a atual lei não garante nem a manutenção do poder de compra das pensões (em todos os anos sublinhados a amarelo) e que é urgente alterá-la para que todos os pensionistas não percam poder de compra (aumento pelo menos igual à inflação verificada) e pensões + baixas devem aumentar mais (subida dos preços acrescida de uma percentagem do aumento das receitas das contribuições para a Segurança Social).

{kind=link}