Os enormes e excessivos lucros acumulados em 2022 pelas empresas de distribuição e de energia e os reduzidos impostos que pagam em Portugal.

Neste estudo analiso os enormes lucros obtidos pelas maiores empresas dos setores da grande distribuição (Pingo Doce e Continente) e da energia (GALP e EDP) à custa da crise que está a causar o aumento da pobreza, a degradar as condições de vida dos trabalhadores e pensionistas, a quem o governo pretende reduzir brutalmente o seu já reduzido poder de compra, e também está a pôr em risco a sobrevivência de milhares de empresas. E faço-o utilizando, não apenas palavras, mas a linguagem fria e objetiva dos dados divulgados nos seus relatórios e contas e “sites”. É um contributo para o debate público dos lucros excessivos obtidos por grandes empresas à custa da crise, dos portugueses e das empresas portuguesas.

Estudo

Os enormes e excessivos lucros acumulados em 2022 pelas empresas de distribuição e de energia e os reduzidos impostos que pagam em Portugal

Tem havido um debate intenso no espaço publico sobre os lucros excessivos que os grandes grupos da distribuição (ex.: Pingo Doce e Continente) e da energia (ex.: GALP e EDP) estão a arrecadar devido à escalada de preços causada pelas sanções aplicadas pelos governos dos países ocidentais à Rússia por ter invadido a Ucrânia, e a Rússia aos países ocidentais com resposta às sanções. O governo tem por todos os meios resistido a aprovar um imposto sobre os lucros excessivos, o que já foi feito por alguns países da U.E. No entanto, não teve qualquer hesitação em anunciar a redução para metade o aumento das pensões em 2023, violando a Lei 53-B/2006, e que o referencial para o aumento dos salários para o próximo ano é 2% o que causará uma redução brutal do poder de compra da maioria da população. É a política de dois pesos e duas medidas. Enquanto uns poucos arrecadam enormes lucros com a crise, os portugueses e os outros povos da U.E. são utilizados pelos seus governantes e pelos eurocratas da CE numa guerra económica que está a destruir a vida dos europeus, a aumentar a pobreza, e afundar as economias europeias. Em Portugal, já se chegou ao ridículo e à falta respeito pela soberania e dignidade do país, ouvir o 1º ministro dizer, para justificar o minipacote de apoio às empresas, que os 1400 milhões € (metade são empréstimos que as empresas têm de pagar com juros) era o limite máximo permitido pela Comissão Europeia. Ficou claro para os portugueses que o governo, no lugar de defender as condições de vida dos portugueses e as empresas portuguesas, limita-se a cumprir obedientemente as ordens de Bruxelas.

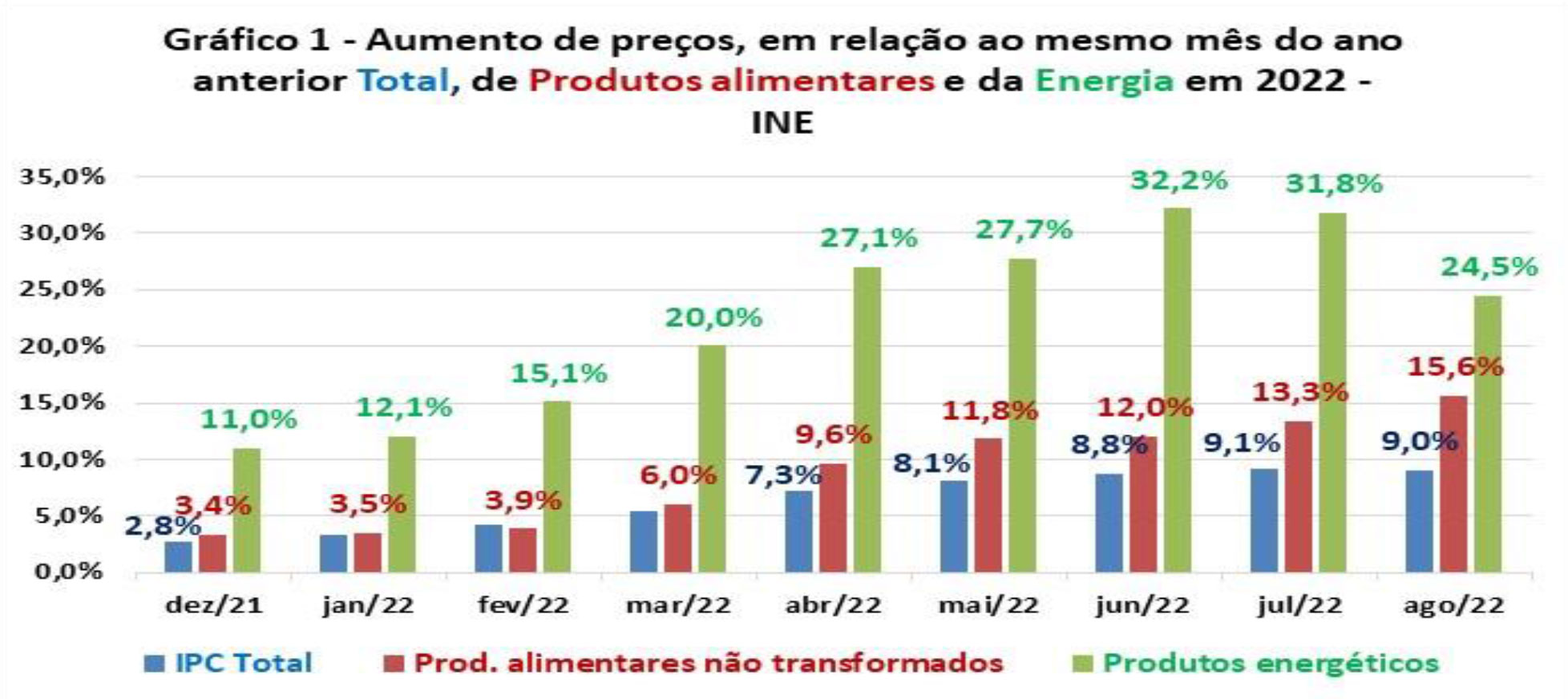

É incomodo para muitos ouvir ou ler isto, e mais quando se procura impor por todos os meios (media e governos) “um pensamento único” sobre as sanções, e quem se atreva a contrariar corre o risco de ser acusado de ser “amigo de Putin e de defender Putin” , tal como acontecia antes do 25 de Abril àqueles que se opunham ao pensamento único salazarista” que eram acusados também de “ser amigo do inimigo e de fazer a propaganda do inimigo”. Mas perante a destruição da economia e da vida dos portugueses e de muitas empresas, criadoras de riqueza e emprego, face a uma recessão que é já visível é impossível ficar calado. E isto até porque muitas previsões/promessas dos eurocratas da Comissão Europeia e dos governos – a rápida independência energética da U.E., a crise será de curta duração, a U.E. está preparada, etc. – não são para levar a sério e só servem para alimentar ilusões e enganar. O gráfico 1, mostra que escalada de preços no país continua.

Em ag.2022, o aumento de preços, em relação ao mesmo mês de 2021, foi de 9% (coluna a azul). A diminuição verificada (de 0,1 pontos percentuais, de 9,1% para 9%), deve-se à quebra nos preços de energia, mas mesmo esta não foi por boas razões. O início da recessão económica determinou que a procura de energia (petróleo) diminuiu.

Mas com a aplicação de mais sanções à Rússia, é de prever que a escalada de preços de energia continue. Em jan.2023 começará a vigorar a proibição da importação de gasóleo russo por via marítima, e como a Rússia é um dos principais exportadores mundiais gasóleo e de produtos de crude (18% do gasóleo que a Europa consome é importado da Rússia), e como a capacidade de refinação instalada na U.E. é insuficiente para satisfazer o consumo, é de prever que a escalada de preços do gasóleo, que já se verifica, se acentue ainda mais. Mais uma vez os eurocratas da C.E. e os governos obedientes da U.E. esqueceram-se de analisar as consequências das suas decisões para a vida dos europeus. Como mostra o gráfico, os preços dos produtos alimentares, que mais pesam nos orçamentos familiares das classes médias e baixas, continuaram a aumentar em agosto (coluna a vermelho).

No entanto, há empresas que estão a aproveitar a crise arrecadando lucros enormes (“lucros excessivos”), e pagando impostos reduzidos, como são o setor da distribuição e energia. É o que vamos mostrar, não por meras palavras, mas utilizando a linguagem fria e objetiva dos números divulgados pelas próprias empresas.

OS ENORMES (EXCESSIVOS) LUCROS DA GRANDE DISTRIBUIÇÃO, NOMEADAMENTE DE PRODUTOS ALIMENTARES, E OS BAIXOS IMPOSTOS QUE PAGAM AO ESTADO

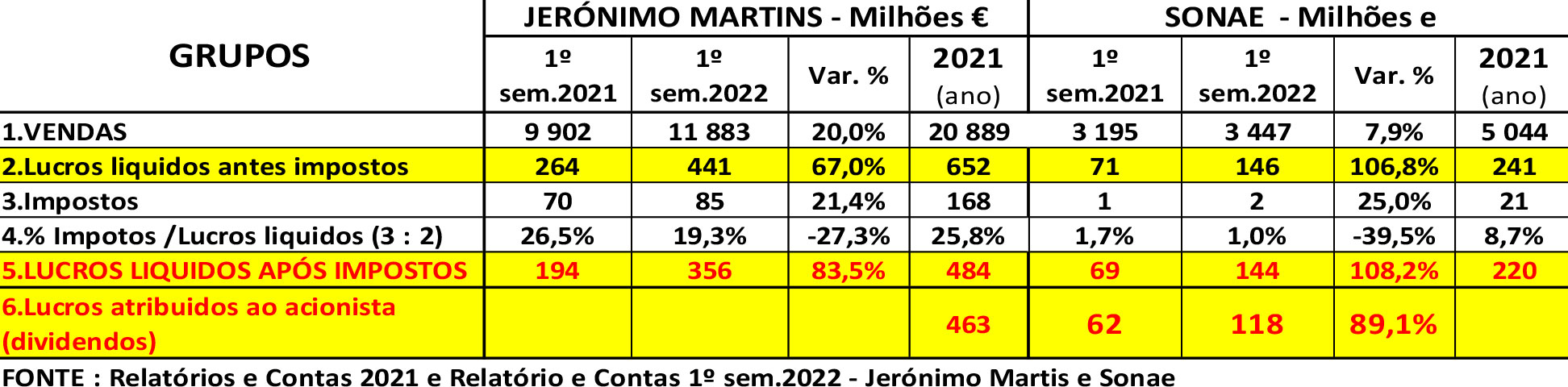

Os dados sobre vendas, lucros e impostos, dois principais grupos da distribuição que operam no nosso, e que têm uma posição de domínio neste mercado – Pingo Doce e Continente – foram retirados dos seus relatórios e contas (q1).

Quadro 1 – Vendas, lucros arrecadados e impostos pagos pelos dois maiores grupos da distribuição

No 1º sem.2022 as vendas do grupo Jerónimo Martins, proprietário do PINGO DOCE comparadas com as de igual período de 2021, aumentaram em 20% (subiram de 9902M€ para 11883M€) mas os seus lucros antes de impostos cresceram em 67% (de 264 milhões € para 441 milhões €), e os lucros líquidos após impostos tiveram um aumento de 83,5%, pois passaram de 194 milhões € para 356 milhões € (corresponderam a 73,6% dos lucros de todo o ano de 2021). E isto aconteceu porque, entre o 1ºsem.2021 e o 1º sem.2022, os lucros antes de impostos aumentaram em 177 milhões € (de 264M€ para 441M€), enquanto os impostos pagos pela Jerónimo Martins subiram apenas 15 milhões € (passaram de 70M€ para 85M€). E o governo pretende reduzir brutalmente o poder de salários e pensões, mas nada faz para por cobro a este escândalo, a não a ser que a CE ordene.

Igual enorme aumento de lucros se verificou no 2º mais importante grupo de distribuição, o grupo SONAE que controla o CONTINENTE. As suas vendas no 1º sem.2022 foram superiores às do 1º sem.2021 apenas em 7,9% (passaram de 3195M€ para 3447M€), mas os seus lucros antes de impostos aumentaram em 106,8% (de 71M€ para 146M€) e os seus lucros líquidos após impostos crescerem em 108,2% (mais que duplicaram, pois passaram de 69M€ para 144€). O aumento de impostos pagos por este grupo foi ridículo (+1M€). 2022 está a ser um maná para os grandes grupos de distribuição, mas dramático para alimentação dos portugueses.

OS ENORMES (EXCESSIVOS) LUCROS DOS GRUPOS DE ENERGIAS E OS REDUZIDOS IMPOSTOS QUE PAGAM

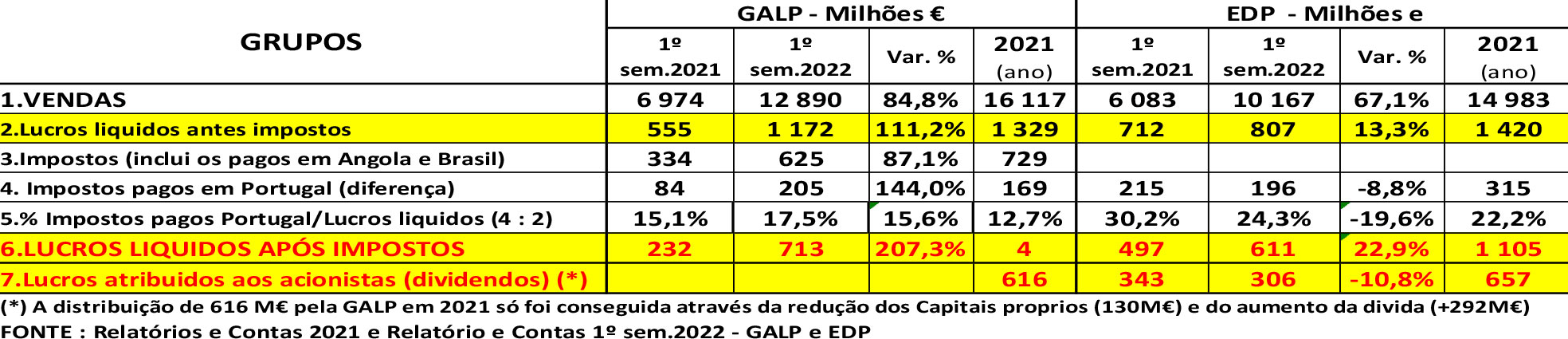

Os dados sobre vendas, lucros e impostos, dos dois principais grupos de energia que operam no nosso país, e que têm uma posição de domínio neste mercado – GALP e EDP – foram retirados dos seus relatórios e contas.

Quadro 2 – Vendas, lucros arrecadados e impostos pagos pelos dois maiores grupos de energia

No 1º sem.2022 as vendas do grupo GALP, comparadas com às de igual período de 2021, aumentaram em 84,8% (subiram de 6974M€ para 12890M€) mas os seus lucros antes de impostos cresceram em 111,2% (mais que duplicaram, pois passaram de 555M€ para 1172M€), e os lucros líquidos após impostos tiveram um aumento de 207,3% (mais que triplicaram, pois passaram de 232M€ para 713M€). E isto aconteceu porque, entre o 1ºsem.2021 e o 1º sem.2022, os lucros antes de impostos aumentaram em 617 milhões € (de 555M€ para 1172M€), enquanto os impostos pagos pelo grupo GALP subiram apenas 121 milhões € (passaram de 84M€ para 205M€). Um aspeto importante que carateriza este grupo é o facto de, em 2021, apesar de ter tido só 4 milhões € de lucros, distribuiu aos acionistas 616 milhões€. Para isso teve de reduzir os seus Capitais próprios em 130 milhões € e o resto endividando-se. É descapitalizando e endividando as empresas a forma como “investem” defendido pela APEP.

O mesmo aconteceu com o grupo EDP que teve no 1º sem.2022, quando comparado com igual período de 2021, um aumento dos lucros. As suas vendas no 1º sem.2022 foram superiores às do 1º sem.2021 em 67,1% (passaram de 6083M€ para 10167M€), e os seus lucros antes de impostos aumentaram em 13,3% (de 712M€ para 807M€) e os seus lucros líquidos após impostos crescerem em 22,9%% (passaram de 497M€ para 611€). Neste grupo os impostos pagos, entre o 1º sem.2021 e 1º sem.2022, até diminuíram de 215 milhões € para 196 milhões € (-8,8%). 2022 está a ser um maná para os grandes grupos de energia, mas dramático para os consumidores portugueses principalmente das classes médias e baixas que veem o seu poder de compra reduzir-se brutalmente.

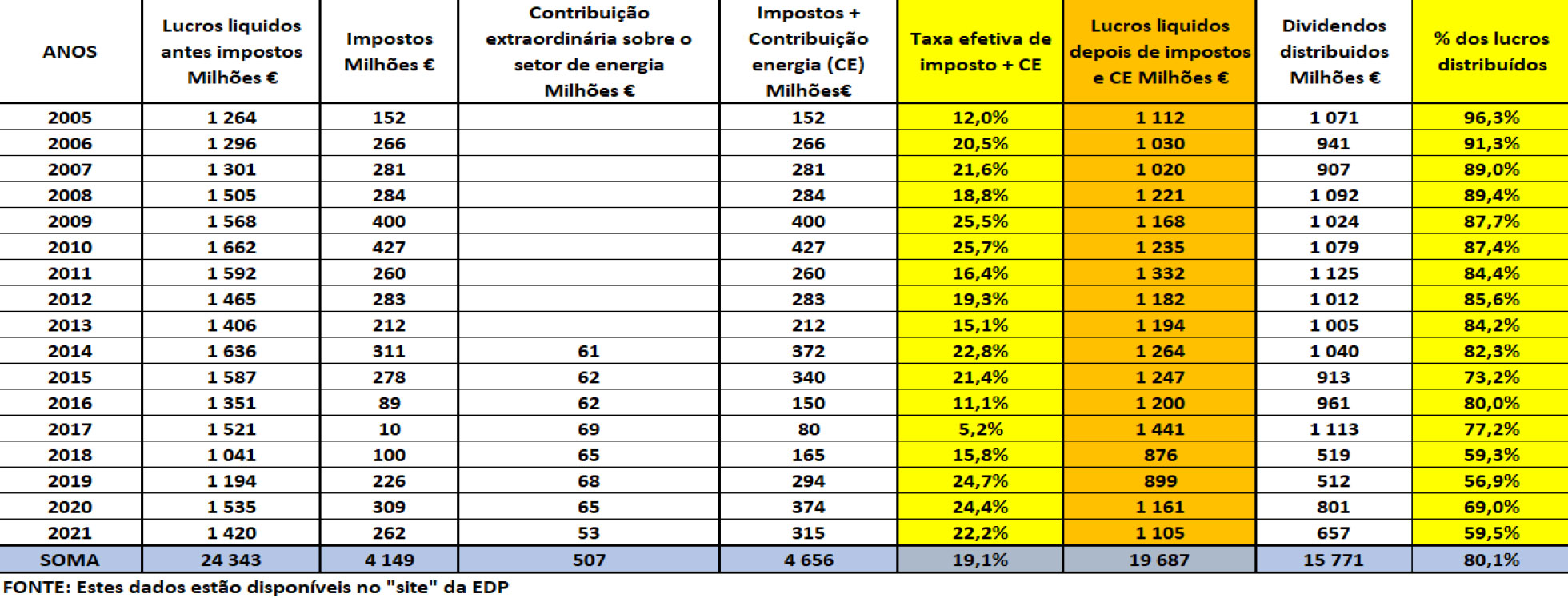

Os dados do quadro 3, que se apresentam a seguir, estão disponíveis no “site” da EDP, mostram de uma forma clara os elevados lucros obtidos por estes grandes grupos económicos, os baixos impostos que pagam, os enormes dividendos que distribuem aos seus acionistas, a maioria nem paga impostos sobre dividendos, o pouco que investem no nosso país e, consequentemente, o pouco que se interessam pelo seu desenvolvimento. Tudo isto desmente os seus defensores, de várias origens, que se têm multiplicado em declarações visando defender estes lucros “obscenos”.

Quadro 3 – Lucros líquidos da EDP antes e depois de impostos, a taxa reduzida efetiva de imposto que paga, o enorme volume

de dividendos distribuídos no período de 2005/2021, o que mostra que não existem preocupações de investir, mas de “sacar”

Entre 2005 e 2021, os lucros do grupo EDP somaram 24343 milhões € e os impostos pagos, incluindo a contribuição sobre o setor energético, totalizaram apenas 4656 milhões €, o que corresponde a uma taxa efetiva média de 19,1%, quando a taxa de IRC é 23% a que se pode adicionar a derrama estadual que se aplica à parcela de lucros superior a 1,5 milhões € e que varia entre 3% e 9%. No mesmo período, os lucros líquidos após impostos somaram 19687 milhões €, e foram distribuídos dividendos aos seus acionistas no valor de 15771 milhões €, ou seja 80,1% dos lucros obtidos. Apenas ficou na empresa, em 17 anos, 3916 milhões € o que desmente, de uma forma clara António Comprido, representante da Associação Portuguesa de Empresas Petrolíferas (APEP) que nos media refere “Como efeitos perversos” da eventual taxação dos lucros excessivos do setor o dirigente aponta, nomeadamente, os que “têm a ver com a competitividade e a capacidade de as empresas manterem as suas operações, manterem os seus programas de investimento e apostarem na transição energética”. Como se pode manter a competitividade e programas de investimento, e contribuir para o desenvolvimento do país, “sacando” e desnatando desta forma as empresas? – É a pergunta que se deixa para reflexão dos leitores.

POR QUE RAZÃO OS GRANDES GRUPOS PAGAM IMPOSTOS REDUZIDOS E A MAIOR PARTE DOS DIVIDENDOS DISTRIBUIDOS NÃO PAGAM IMPOSTO NO PAÍS, ENQUANTO UM PEQUENO ACIONISTA PORTUGUÊS JÁ TEM DE PAGAR 28% DE IMPOSTO

Existe no Código do IRC regimes que permitem aos grandes grupos económicos reduzir muito os lucros sujeitos a IRC e, consequentemente, pagar menos impostos, que não aplicam a esmagadora maioria das empresas(PME).

O primeiro, é o “Regime especial de tributação dos grupos de sociedades” (art.º 69, 69-A e 70 do Código do IRC) que permite determinar, o lucro tributável do grupo da seguintes forma:” o lucro tributável do grupo é calculado pela sociedade dominante (para o ser deve deter 75 % do capital de outra ou outras sociedades ditas dominadas, desde que tal participação lhe confira mais de 50 % dos direitos de voto) através da soma algébrica dos lucros tributáveis e dos prejuízos fiscais apurados nas declarações periódicas individuais de cada uma das sociedades pertencentes ao grupo” (art.º 70º). Portanto, desta forma se a empresa dominante ou outra qualquer do grupo tiver lucros enormes, eles podem ser reduzidos por meio da dedução dos prejuízos que eventualmente tenham outras empresas do grupo: E para obter essa benesse fiscal, podem até adquirir empresas com prejuízos (basta deter a participação na sociedade dominada há mais de um ano, com referência à data em que se inicia a aplicação do regime).

O 2º regime que existe no Código do IRC, que permite aos grandes acionistas que recebem enormes dividendos não pagar imposto sobre dividendos em Portugal, contrariamente ao que sucede a um pequeno acionista que tem de pagar 28% de imposto, é a chamada “Participation Exemption” (art.º 51 e 51-D do Código do IRC). Para isso, basta que o “sujeito passivo (a entidade que tenha de pagar o imposto em Portugal ou num país da U.E.) detenha direta ou indiretamente, nos termos do n.º 6 do artigo 69.º, uma participação não inferior a 10 % do capital social ou dos direitos de voto da entidade que distribui os lucros ou reservas” (art.º 51, nº1, alínea a).Para fugir ao pagamento no nosso país de imposto sobre os enormes dividendos que recebem , os grandes acionistas, mesmo portugueses, como a Jerónimo Martins (Pingo Doce) e Amorim (GALP), criaram empresas em países estrangeiros (nestes casos na Holanda) para onde transferem os enormes dividendos que recebem não pagando nenhum imposto em Portugal.

Por aqui se vê o patriotismo desta “gente” tão defendida pelo governo e pelos seus defensores nos media e até por responsáveis de organismos oficiais.

{kind=link}