Banco Montepio: Uma administração incapaz de reverter a acumulação de prejuízos, e que reduz prejuízos não constituindo imparidades credíveis, e um acionista que se mantém passivo e ausente revelando incapacidade para mudar a situação

Neste estudo analiso as contas não auditadas do 3º Trimestre de 2021 do Banco Montepio mostrando que, contrariamente à mensagem que a maioria dos órgãos de comunicação social procuraram fazer passar, não se está a verificar uma verdadeira recuperação do Banco Montepio, sendo já clara a incapacidade da enorme administração atual (tem o mesmo numero de membros do que a CGD sendo o Banco Montepio 4,8 vezes mais pequeno) para o recuperar. Como consequência o Banco Montepio continua acumular prejuízos e também a perder quota de mercado. É urgente uma nova administração na Associação Mutualista, não comprometida com o passado, como é a atual que se candidata de novo, para salvar o Montepio.

Estudo

Banco Montepio: Uma administração incapaz de reverter a acumulação de prejuízos, e que reduz prejuízos não constituindo imparidades credíveis, e um acionista que se mantém passivo e ausente revelando incapacidade para mudar a situação

O Banco Montepio pertence a uma Associação Mutualista com 602.000 associados cuja maior parte das poupanças estão aplicadas no banco, por isso os resultados da gestão do banco são vitais para garantir a sua segurança e rentabilidade. É nesta perspetiva que deve ser analisada a situação do banco e sua importância não só para os clientes, mas também para quase um milhão de portugueses, se incluirmos a família, que têm as suas poupanças muitos deles de uma vida de trabalho aplicadas no banco. E é também importante para todo o país.

Um Banco com uma administração enorme que continua a acumular prejuízos, e que não constitui imparidades no 3º Trim. 2021 para poder enfrentar o futuro com segurança

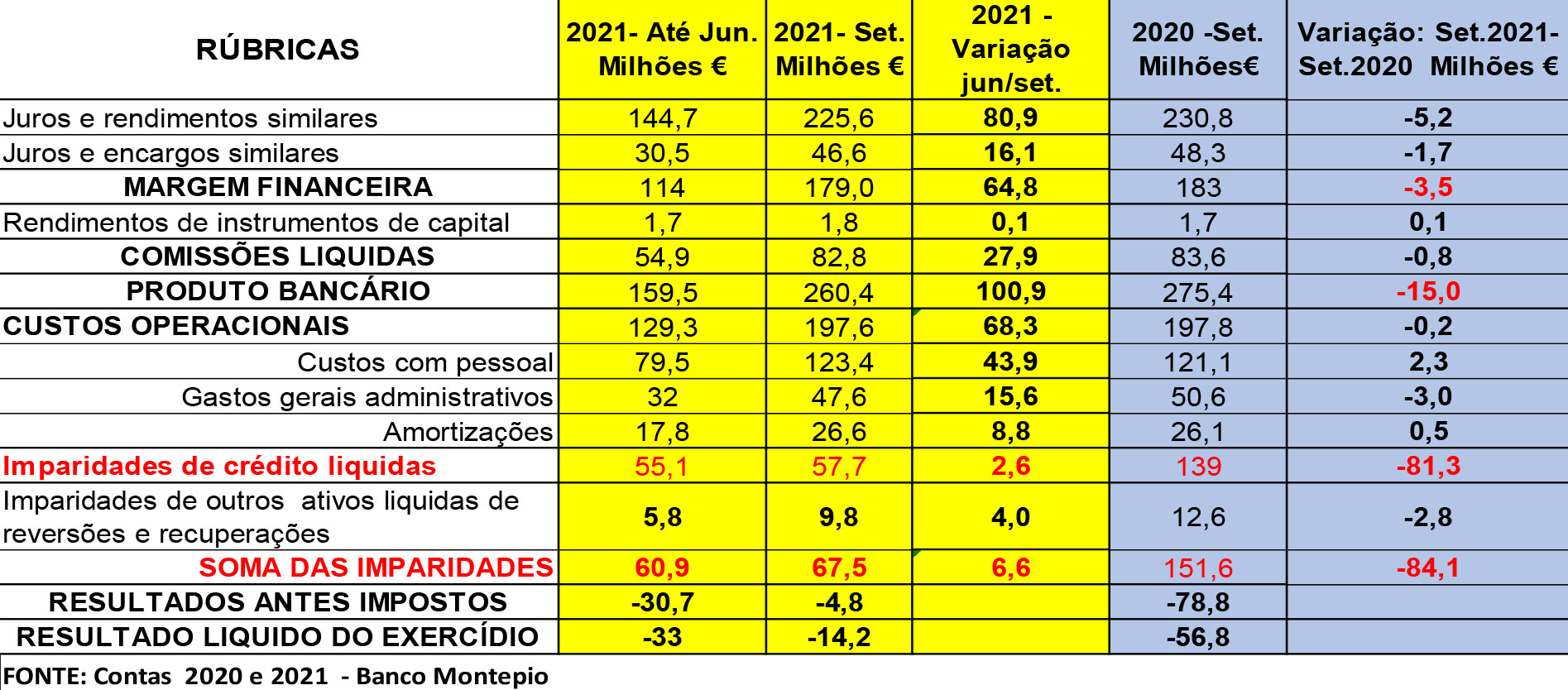

O Banco Montepio acabou de apresentar as suas contas não auditadas, portanto que não têm o aval do auditor (o mesmo sucedeu com outros bancos), referentes ao 3º trim.2021 em que continua a apresentar prejuízos. O quadro 1 contém os principais dados da Demostração de Resultados do banco, a que juntamos os dados de jun.2021 e de set.2020 para se poderem fazer comparações, e assim compreender as contas apresentadas.

Quadro 1 – Valores das Demonstrações de resultados do Banco Montepio – 2020/2021

As conclusões imediatas que se tiram dos dados do quadro são as seguintes: A Margem Financeira dos três primeiros trimestres de 2021 é inferior à de igual período de 2020 em 3,5 milhões € (diminui de 183 milhões € para 179 milhões €) apesar da contribuição dada pelos elevados recursos obtidos junto do BCE (2869M€) com juros negativos; o mesmo sucede com as Comissões líquidas que sofrem uma redução (entre 2020 e 2021 diminuem de 83,6 milhões € para 82,8 milhões €); também sucede o mesmo com o Produto bancário que sofreu uma quebra de 15 milhões € (diminuiu de 275,4 milhões € para 260,4 milhões €). A nível de proveitos (rédito) não se houve qualquer melhoria entre 2020 e 2021; pelo contrário, até se registou uma quebra (entre 2020/ 2021 de 15 milhões €)

Em relação aos Custos operacionais eles são praticamente idênticos aos de 2020 (em 2020: 197,8M€, em 2021: 197,6M€). No entanto, não foram considerados ainda a totalidade dos custos (reforço do fundo de pensões) com o chamado “plano reestruturação” (mais 20 milhões €). Mesmo assim o “cost-to-income” (Custos operacionais a dividir pelo Produto bancário), que é um indicador de eficiência, e serve para avaliar a qualidade da gestão de uma administração, entre 2020 e 2021, aumentou de 71,8% para 75,9%, um valor insustentável, o que revela a insuficiência do negócio bancário e a incapacidade da atual administração em aumentá-lo.

A redução dos 33 milhões € de prejuízos apresentados no 1º sem.2021 para os 14,2 milhões € de prejuízos no 3º trimestre de 2021, foi conseguida com o expediente de não constituir praticamente imparidades no 3º trimestre (as imparidades de crédito aumentam apenas 2,6 milhões € entre jun./set. 2021, quando até jun.2021 tinham sido constituídas 55,1 milhões € de imparidades). O banco fica assim desprotegido para fazer face a prováveis perdas no crédito concedido, nomeadamente nos 2500 milhões € que estiveram em moratória. Mas a estratégia é clara: como se vai realizar eleições na Associação Mutualista em dez.2021, e como as atuais administrações do Banco montepio e da Associação Mutualista querem a todo o custo manter-se (são lugares muito bem pagos e com grandes benesses que nos comprometemos a reduzir), e também como as contas de set.2021 não têm qualquer controlo por parte do auditor (as contas auditadas são as de dez.2021), então a administração do banco reduziu a constituição de imparidades a praticamente a zero, para assim criar a ilusão de que o banco está a recuperar quando isso não corresponde à verdade. No final do ano, quando o auditor tem que dar o seu aval às contas, então é previsível que sejam constituídas as imparidades não só referentes ao último trimestre de 2021, como também as que não foram constituídas no 3º Trim.2021, mas nessa altura as eleições já se realizaram.

Um Banco com aplicações de elevado risco e em que o crédito praticamente não cresce

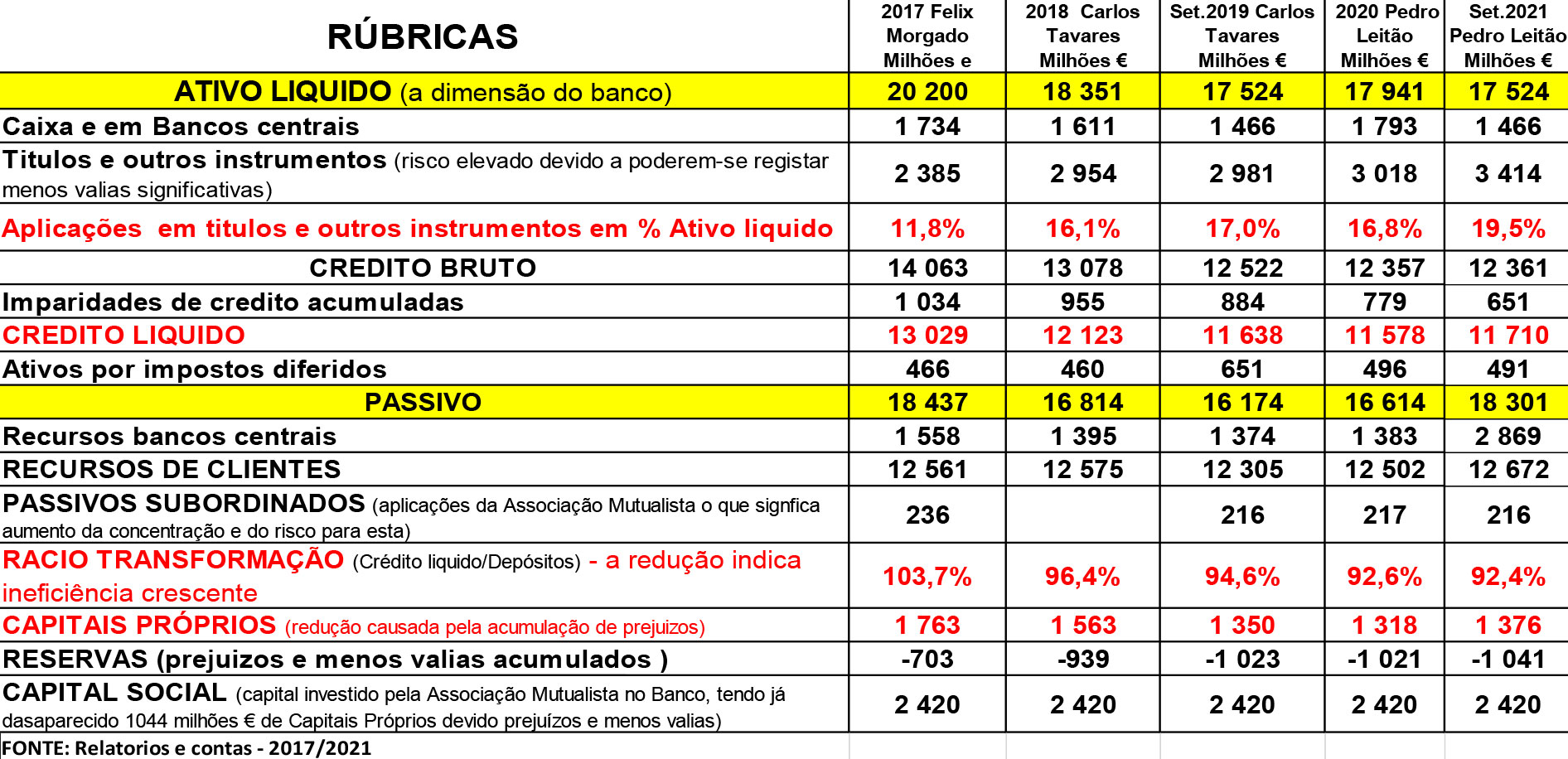

Observe-se agora o quadro 2 que dá, para cada data indicada, um “retrato” da situação do banco e riscos.

Quadro 2 – Valores das principais rúbricas do Balanço do Banco Montepio – 2017/2021

O primeiro aspeto importante que ressalta dos dados do quadro, é a diminuição continuada e significativa do valor do ATIVO do banco que sofreu uma redução de 13,2% (- 2676 milhões €) entre dez.2017 e set.2021. O Banco Montepio está a perder peso e importância no sistema bancário.

A 2ª conclusão importante e preocupante que se tira dos dados anteriores é a elevada e crescente concentração do ATIVO do banco em títulos outros instrumentos financeiros (19,5% do total, que deve ser um dos mais elevados entre todos os bancos a operar no país). Isto para além de revelar a incapacidade da atual administração para aumentar o crédito (é mais fácil investir em títulos), envolve um elevado risco para o banco. Basta as taxas de juro aumentarem mais do que aquelas que estão associadas a esses títulos para que que o banco tenha de registar menos-valias (prejuízos) muito significativos. O Banco Montepio, com esta administração, está-se a transformar, de banco comercial e de retalho, num banco que aposta em investimentos financeiros para obtenção de mais-valias (especulação).

O aumento de crédito continua a não ser significativo e o seu valor ainda está muito abaixo do registado em dez.2017 e também em dez.2018. Entre dez.2020 e set.2021, crédito bruto aumentou 0,03% e o crédito líquido cresceu 1,1%, valores inferiores aos registados pela maioria dos outros bancos, como mostraremos mais à frente. Os recursos de clientes têm aumentado, sendo já superiores aos de dez.2017, atingindo o rácio de liquidez (LCR) 261,5%, uma percentagem muito superior à exigida pelo Banco de Portugal que, neste especto, revela que o Banco Montepio está confortável.

O rácio de transformação, que revela quanto euros de crédito o banco concede por cada 100€ de depósitos que tem, é que mostra uma tendência decrescente, o que é um sinal claro da incapacidade da atual administração para aumentar o crédito concedido. Em dez.2017, por cada 100€ de depósitos o Banco Montepio concedia crédito no montante de 103,7€, enquanto em set.2021 por cada 100€ de depósitos concede apenas 92,4€ de crédito, o que é também um indicador da incapacidade de gestão.

Rácios de capital nos valores mínimos e o fecho de agencias e a redução de trabalhadores

Os dados do quadro 3 mostram a evolução verificada fundamentalmente a partir de 2019.

Quadro 3 – Variação dos principais rácios, balcões e trabalhadores do Banco Montepio – 2018/2021

Mesmo com a redução dos Ativos ponderados pelo risco entre 2018 e 2021 (1154 milhões €) conseguida fundamentalmente à custa da venda de carteiras de crédito e de crédito abatido ao Ativo por ter sido considerado totalmente perdido, mesmo assim os rácios de capital diminuíram estando agora muito próximos dos mínimos exigidos pelo Banco de Portugal (o de capital total não diminuiu porque o MGAM teve de injetar capital em divida subordinada), o que limita o crescimento do crédito. Os créditos improdutivos (NPE) diminuíram pelas mesmas razões anteriores (entre 2018 e 2021, reduziu-se de 14,3% para 9,4%), mas o rácio continua a ser quase o triplo da do mercado. Foram encerrados 69 balcões, e os trabalhadores reduzidos em 359, o que mostra que não é por esta via que se recupera o Banco Montepio. Os custos associados aos despedimentos (ex. para o fundo de pensões) previstos neste plano eliminam quaisquer resultados positivos que eventualmente se poderia obter.

O Banco Montepio continua a perder quota de mercado e a acumular prejuízos, e esta em contraciclo

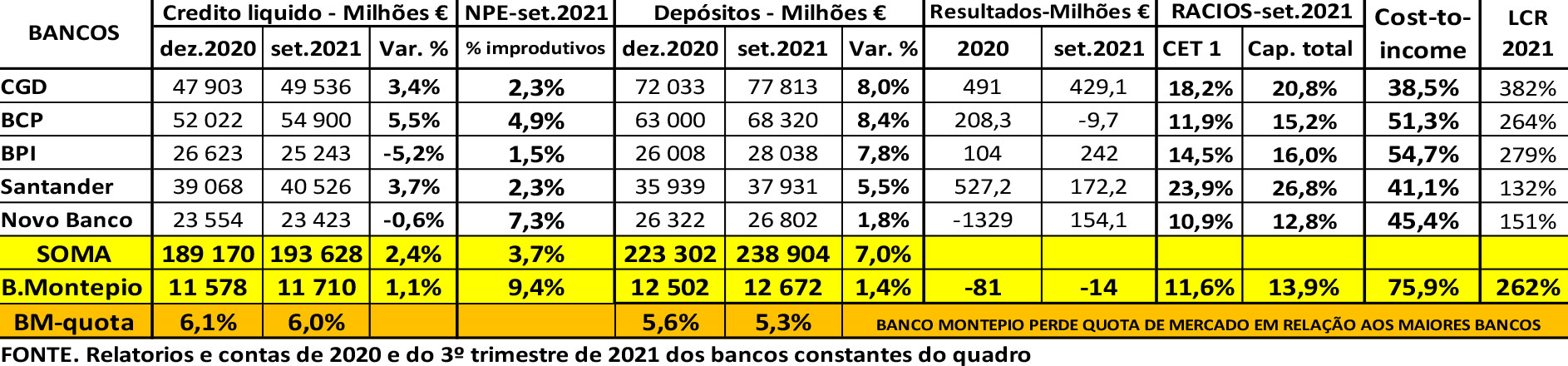

O quadro 4, com os dados mais importantes dos principais bancos a operar no país permite situar a posição do Banco Montepio no quadro do sistema bancário português

Quadro 4 – Indicadores do Banco Montepio e dos principais bancos em Portugal – 2020/2021

A comparação dos indicadores mais importantes do Banco Montepio com os dos principais bancos leva a conclusões preocupantes. Nos primeiros 9 meses de 2021, no conjunto dos 5 principais bancos, o crédito líquido aumentou (em %), o dobro do Banco Montepio o que determinou que este banco tenha perdido quota de mercado (de 6,1% para 6%). O mesmo sucedeu com os depósitos que aumentaram 7% no conjunto dos 5 bancos e apenas 1,4% no Banco Montepio, o que causou também perda de quota de mercado (diminuiu de 5,6% para 5,3%). É elevada e preocupante a percentagem de crédito improdutivos (NPE) no Banco Montepio. Em set.2021 era 9,4%, quando a média nos outros bancos era de 3,7%. Em relação a resultados, a situação do Banco Montepio continua grave, pois tem apresentado sempre prejuízos (2020 e 3º Trim.2021) quando os outros bancos já tiveram lucros, até o Novo Banco. Com a exceção deste banco, todos os outros bancos têm rácios de capital superiores ao do Banco Montepio, o que lhes dá uma capacidade para conceder crédito muito superior ao do Montepio. É insustentável o “cost-to-income” do Banco Montepios pois, em set.2021, 75,9% do Produto bancário era absorvido pelos custos operacionais, quando a média nos outros bancos variava entre 38,5% e 54,7%. Não é com fecho de balcões e despedimentos de trabalhadores que se resolve o problema e se recupera o banco.

Uma palavra final aos associados e aos trabalhadores do Montepio

Em dez.2021 realizam-se eleições para a Associação Mutualista. Contrariamente ao que fazem as listas comprometidas com gestão passada (vários membros são ainda administradores nomeados por Tomás Correia) que, nos seus programas de candidatura passam, uma esponja sobre a gestão ruinosa do passado e sobre as suas consequências para o Montepio e para as poupanças dos associados, criando a ilusão que tudo está bem, nós, pelo contrário, falamos verdade aos associados, não ocultando a situação difícil da Associação Mutualista, porque pensamos que só falando verdade e conhecendo a situação é que poderemos, em conjunto com os associados , encontrar soluções para salvar o Montepio e as suas poupanças. Em dez.2021, os associados terão OPTAR entre uma administração comprometida com a gestão ruinosa do passado que oculta aos associados a verdadeira situação do Montepio, e uma administração não comprometida com o passado, que fala verdade aos associados, em que alguns dos seus membros sempre lutaram contra essa gestão que destruiu um enorme valor ao Montepio e aos seus associados , e que tem um plano de medidas concretas para reverter a atual situação (esse plano, com 76 páginas, está no site https://mutualismoagorasim.pt/ que os associados poderão ler).

Os trabalhadores do Montepio também em dez.2021 terão de OPTAR entre o EMPREGO e o DESEMPREGO, entre uma administração que respeita os seus direitos e a sua dignidade e que procurará recuperar o Montepio através do seu empenhamento que é vital para aumentar o negócio bancário, e uma administração que, face à incapacidade revelada, procura reduzir custos fechando balcões e despedindo trabalhadores, quando a verdadeira recuperação passa por mais crédito e não por menos crédito e menos trabalhadores. E não se pense que o problema dos despedimentos se reduz apenas ao Banco Montepio. Também no Montepio Crédito, no Porto, dois trabalhadores, delegados sindicais, foram despedidos e estão em tribunal processos contra a administração postos pelo respetivo sindicato pois ela, apesar de posteriormente ter contratado mais trabalhadores, não lhes deu a oportunidade de continuarem a trabalhar no grupo Montepio. É difícil de entender que as organizações representativas dos trabalhadores se mantenham silenciosas e passivas quando foram mandados para casa sem funções e sem saber qual será o seu futuro mais de duas dezenas de trabalhadores do Banco Montepio. É preciso que a nova administração da Associação Mutualista faça respeitar em todo o grupo a ética mutualista, assim como os direitos e a dignidade dos trabalhadores que são também associados.

Eugénio Rosa – [email protected], 14/11, associado do Montepio, candidato pela LISTA C às eleições de dez.2021

{kind=link}