A Associação e o Banco Montepio em sérias dificuldades, a necessidade de unidade e de respeitar os princípios mutualistas para salvar o Montepio, acabando com boicotes, perseguições e assédio moral, que criam divisões, desmobilizam os trabalhadores e afetam a reputação do Montepio

Neste estudo analiso a situação difícil que enfrenta a Associação Mutualista e o Banco Montepio, mostrando alguns dos principais problemas que, para os resolver, é necessário uma grande unidade dos associados, uma forte motivação dos trabalhadores e respeitar os princípios mutualistas e os Estatutos. É indispensável acabar com perseguições a trabalhadores que participaram em listas que não eram a de Virgilio Lima, eliminar o assedio moral no Montepio, onde a vários trabalhadores não são atribuídas funções , e eliminar os obstáculos criados ao funcionamento normal da assembleia dos representantes. Termino com questões aos supervisoras – ASF, Ministério do Trabalho e Banco Portugal – que seria necessário que esclarecessem para bem do Montepio e tranquilidade dos 601000 associados.

Estudo

A Associação e o Banco Montepio em sérias dificuldades, a necessidade de unidade e de respeitar os princípios mutualistas para salvar o Montepio, acabando com boicotes, perseguições e assédio moral, que criam divisões, desmobilizam os trabalhadores e afetam a reputação do Montepio

A Associação Mutualista Montepio Geral (AMMG) e o Banco Montepio, e mais algumas empresas do grupo Montepio, enfrentam, atualmente, grandes dificuldades de recuperação, em relação a uma situação criada por uma gestão irresponsável e mesmo danosa do passado, em que não foram acauteladas devidamente as poupanças dos associados, e que os atuais dirigentes tem mostrado incapacidade em recuperar parecendo mesmo não compreender a gravidade da situação ou, se a compreendem, fecham os olhos e negam-na esperando passivamente que um milagre resolva os problemas. Os próprios supervisores – ASF, Ministério do Trabalho, da Solidariedade, e da Segurança Social, e o Banco de Portugal – e o próprio governo adiam decisões e mantêm-se passivos perante o agravamento da situação, não ajudando nada para resolver a situação.

Neste estudo vou procurar, de uma forma sintética mas utilizando dados oficiais do próprio Montepio, chamar mais uma vez a atenção para gravidade da situação, ao mesmo tempo que faço um apelo à atual administração quer da AMMG quer do Banco Montepio para que as perseguições e o assedio moral aos trabalhadores acabem no Montepio (o Banco Montepio sofreu uma condenação recente no Tribunal do Trabalho de Castelo Branco como divulgaram os media) e que praticas como a cartelização na banca e nos seguros, em que empresas do grupo Montepio participaram e foram condenadas pela Autoridade da Concorrência em dezenas e dezenas de milhões €, que destruíram a reputação do Montepio perante associados e opinião publica terminem efetivamente pois elas violam, para além dos direitos dos trabalhadores e da lei, os princípios do Mutualismo. E que também acabe os obstáculos ao funcionamento da assembleia de representantes bem como a sua marginalização.

A SITUAÇÃO DIFICIL DA ASSOCIAÇÃO MUTUALISTA, QUE SE NÃO FOR RESOLVIDADE PODERÁ TER CONSEQUENCIAS GRAVES NÃO SÓ PARA O MONTEPIO, MAS PRINCIPALMENTE PARA OS ASSOCIADOS,NEGADA POR UMA ADMINISTRAÇÃO QUE PARECE ESTAR CEGA E SURDA, E ACREDITAR EM MILAGRES. A PASSIVIDADE DA ASF E DO MTSSS QUE NADA FAZEM

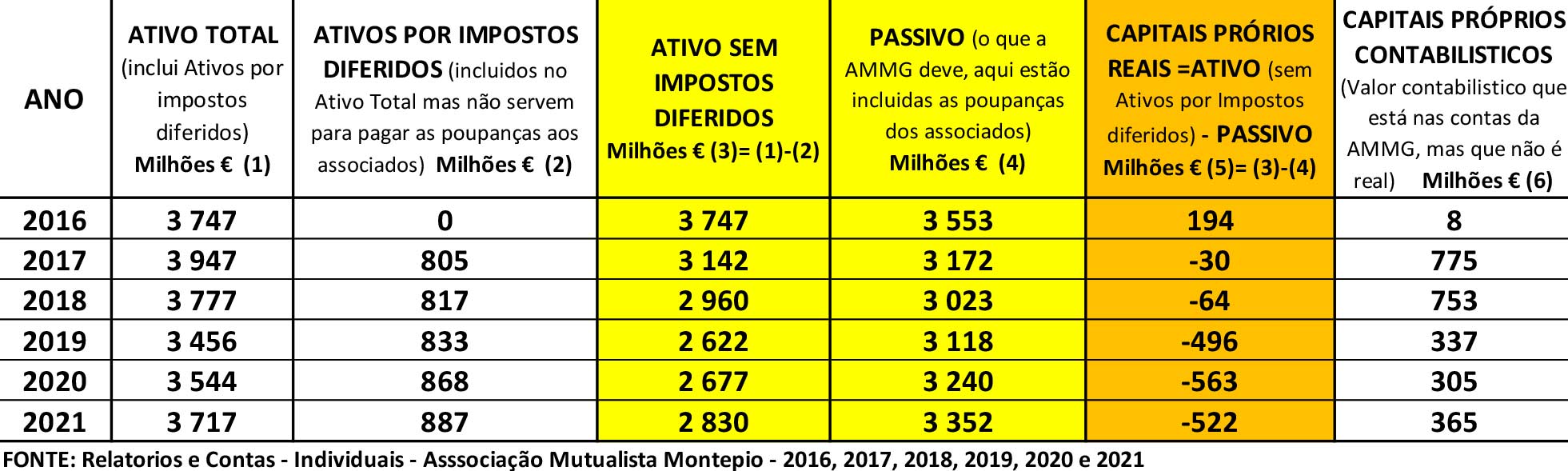

Embora o Conselho de Administração da Associação Mutualista negue e afirme que a Associação Mutualista está a recuperar e de boa saúde financeira, infelizmente os dados constantes dos Relatórios e Contas que têm sido divulgados mostram o contrário. Deles extraímos os dados que constam do quadro 1 para reflexão do leitor e, nomeadamente dos associados do Montepio, para que eles próprios tirem as suas conclusões.

Quadro 1 – ATIVO CONTABILISTICO, ATIVO REAL (o que possui para pagar as dividas), PASSIVO (o que deve e tem de pagar), CAPITAIS PRÓPRIOS REAIS E CAPITAIS PRÓPRIOS CONTABILISTICOS (diferença ATIVO – PASSIVO) -2016/2021

Até 2016, não se verificou a existência de Ativos por Impostos Diferidos (AID) porque até a 2015 os ATIVO (o valor do que ela possuía) era superior ao seu PASSIVO, ou seja, o que a AMMG possuía era mais que suficiente para pagar as suas dividas, incluindo as que tinha com os associados (que correspondia às poupanças depositadas mais os rendimentos acumulados). Em 2017, como consequência da gestão irresponsável de Tomás Correia que não acautelou a segurança das poupanças dos associados, permitida pela ausência de qualquer controlo por parte do supervisor, que era e é o Ministério do Trabalho, a Associação Mutualista teve um elevado prejuízo de 220,9 milhões e, em 2019, de 407,3 milhões €. Os prejuízos acumulados pela Associação Mutualista, só no período 2015 a 2020, somaram 1.031 milhões €. Para ocultar os seus efeitos desastrosos, a administração de Tomás Correia, com a cobertura do Ministério das Finanças de Centeno, criou um expediente que determinava que a Associação Mutualista passasse a pagar IRC, quando antes estava isenta como acontece a todas a mútuas no nosso país que estão isentas por lei. Em contrapartida, a Associação Mutualista pode criar um ativo não real (chamaria um ativo fictício para ser mais facilmente compreensível pelos leitores pois com ele não se pode reembolsar, por ex., os 3300 milhões € de poupanças que a Associação Mutualista deve e tem de pagar aos associados) designado por “Ativos por Impostos Diferidos” (AID) no montante de 805 milhões € em 2017, como consta do quadro 1, ocultando assim a situação de que o PASSIVO (o que devia) era já muito superior ao valor do seu ATIVO REAL (que possui ou tem a haver) em 30 milhões € tendo aumentado, em 2021, para 522 milhões € negativos. Estes AID (Ativos por Impostos Diferidos) apenas servem para descontar no IRC que agora a Associação Mutualista passou a ter de pagar. Mas o absurdo de tudo isto é que a Associação Mutualista estava isenta, como qualquer mútua, do pagamento de IRS. Foi um autêntico expediente contabilístico-fiscal da administração de Tomás Correia para esconder aos associados e à opinião pública as consequências desastrosas da sua administração, que teve a cobertura do Ministério das Finanças de Mário Centeno. E o que é preocupante é que as administrações da Associação Mutualista que se seguiram a Tomás Correia têm revelado uma incapacidade total para reverter e alterar esta situação que envolve um risco elevado para os associados.

O PESO DAS POPUPANÇAS APLICADAS EM PRODUTOS MUTUALISTAS DE LONGO PRAZO É REDUZIDO, SENDO MUITO ELEVADO O PESO DAS POUPANÇAS APLICADAS EM PRODUTOS DE CAPITALIZAÇÃO, QUE SÃO APLICAÇÕES DE CURTO PRAZO, QUE ENVOLVE RISCOS PARA A ASSOCIAÇÃO MUTUALISTA. A AMMG É MAIS UM BANCO, DO QUE UMA MÚTUA

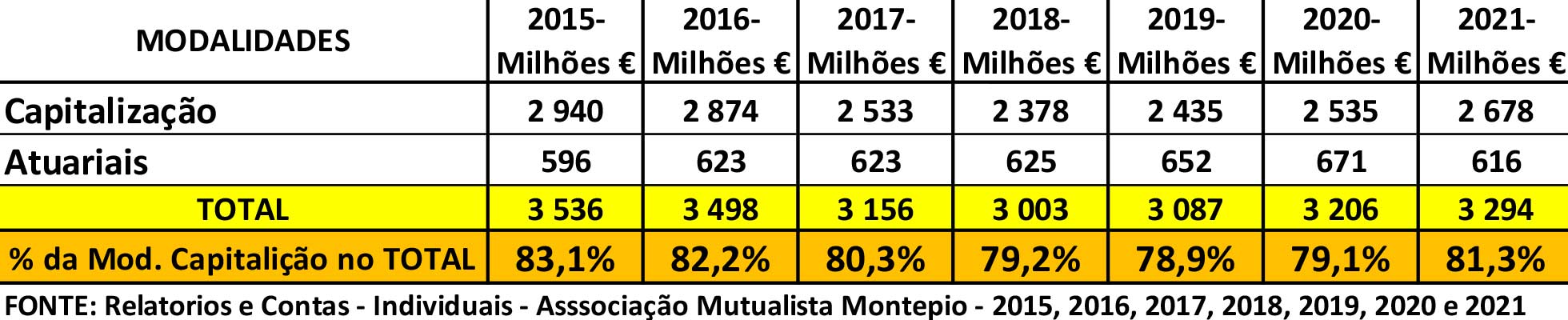

O quadro 2 mostra a repartição das poupanças dos associados aplicadas em produtos mutualistas (longo prazo) e em produtos de capitalização (curto prazo) no período 2015/2021 na Associação Mutualista Montepio.

Quadro 2 – Montante e repartição das poupanças dos associados aplicadas em produtos de capitalização e atuariais

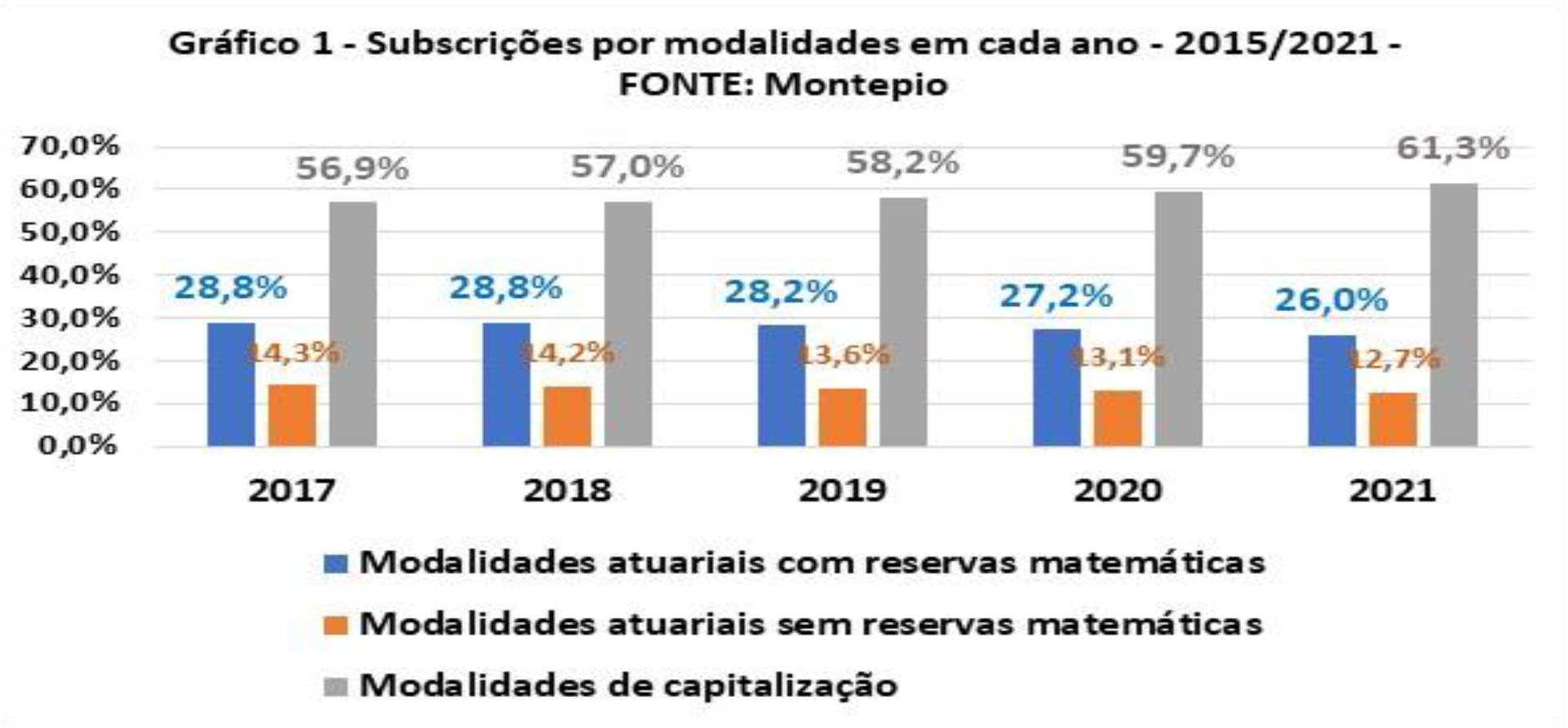

Como revela o quadro 2, em 2021, cerca de 81,3% das poupanças dos associados estavam aplicadas em produtos de capitalização, com um prazo que pode ser apenas de 3 anos, 5 anos (Poupança mutualista prazo) ou 6 anos (Capital certo), podendo ser levantadas em qualquer momento pelos associados. A variação dos seus montantes por anos mostra bem a instabilidade deste tipo de aplicações, pois existe sempre o risco, conhecido pelos investidores, como “efeito manada”. A esmagadora maioria destas as poupanças, mesmo de modalidades de capitalização, estão aplicadas em investimentos de longa duração, em empresas do grupo Montepio cuja rentabilidade, devido a ausência de uma boa gestão, tem sido reduzida, nula ou mesmo negativa, o que constitui mais um problema grave para a Associação Mutualista que, para além de as reembolsar, tem de pagar os juros O gráfico 1 confirma que também as administrações presididas por Virgílio Lima têm sido incapazes de alterar esta situação de elevado risco para o grupo Montepio e, nomeadamente, para a AMMG e associados.

Em 2017, as aplicações de poupanças em modalidades de capitalização representaram 56,9% do total das aplicações desse ano, enquanto em 2021 corresponderam já a 61,3%. O fracasso da atual administração para alterar esta situação de elevado risco é claro e evidente.

Os dois casos apresentados, pela sua gravidade são suficientes para que o leitor, seja associado ou não, fique com uma ideia das serias dificuldades e riscos que enfrenta a Associação Mutualista, e da necessidade urgente de enfrentar estes graves problemas, e não de continuar a adiá-los esperando que um milagre os resolva.

Agora vai-se analisar a situação do Banco Montepio, onde estão aplicadas a esmagadora maioria das poupanças dos associados (cerca de 2700 milhões €, dos 2420 milhões € investidos no Capital Social do banco só restavam 1391 milhões em mar.2022) seguindo a mesma metodologia.

O BANCO MONTEPIO, UM BANCO QUE NÃO PAGA HÁ 14 ANOS DIVIDENDOS AO ACIONISTA, QUE ACUMULOU ENORMES PREJUÍZOS DESTRUINDO CAPITAL, QUE PERDE QUOTA DE MERCADO E MARGEM FINANCEIRA, E OS REDUZIDOS LUCROS QUE APRESENTOU FORAM À CUSTA DA REDUÇÃO DAS DESPESAS DE PESSOAL E DA NÃO CONSTITUIÇÃO DE IMPARIDADES

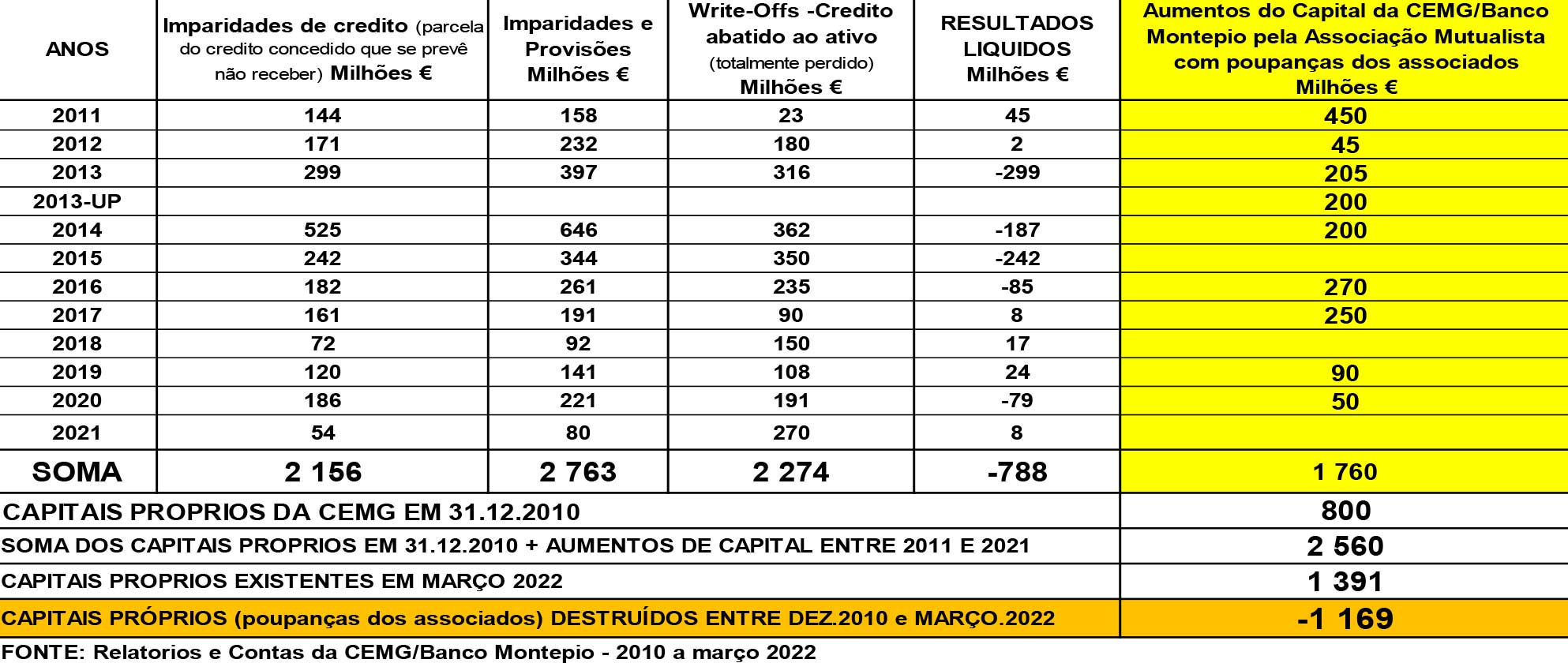

Para que o leitor, seja associado ou não, possa ficar com uma ideia da destruição de valor que teve lugar no Banco Montepio devido à má gestão e da dimensão da tarefa a realizar para recuperar uma parte importante do destruído, para assim se poder ressarcir os associados, construiu-se o quadro 3 com dados dos relatórios do Banco Montepio.

Quadro 3 – Imparidades, write-offs, resultados líquidos e recapitalizações do Banco Montepio com poupanças dos associados

Os dados do quadro são elucidativos. No período 2011/2021, o Banco Montepio constitui imparidades de crédito no montante de 2.156 milhões €, por prever que não conseguiria receberia esse crédito concedido e abateu ao seu ATIVO 2.274 milhões € por considerar totalmente perdido (em relação a este crédito já se tinha constituído imparidades); e acumulou, neste período (2011/2021) 788 milhões € de prejuízos. Para compensar esta enorme destruição causada por uma gestão irresponsável e incapaz teve de recapitalizar o Banco Montepio com 1760 milhões € de poupanças dos associados. Se somarmos esta recapitalização feita com as poupanças dos associados – 1760 milhões € – aos Capitais Próprios (diferença ATIVO – PASSIVO) que existia em dez.2010 – 800 milhões € – obtém-se 2560 milhões €. Este valor devia ser, pelo menos, o valor dos Capitais Próprios atuais do Banco Montepio se tivesse havido uma gestão responsável e capaz. No entanto, em março de 2022, os Capitais próprios do banco, segundo a sua administração, eram apenas de 1391 milhões €. Assim, desapareceram 1169 milhões € do dinheiro posto pelos associados no banco no período 2010/2021. Este é o enorme valor que deve ser recuperado, o que dá bem a ideia da dimensão e dificuldade desta tarefa. E ainda se torna mais difícil concretizar tal objetivo se se tiver presente as dificuldades já reveladas pelas atuais administrações da Associação Mutualista e do Banco Montepio para inverter a situação, o que é já visível nos resultados que tem obtido.

UM BANCO CUJA MARGEM FINANCEIRA TEM DIMINUIDO E QUE ESTÁ A PERDER QUOTA DE MERCADO

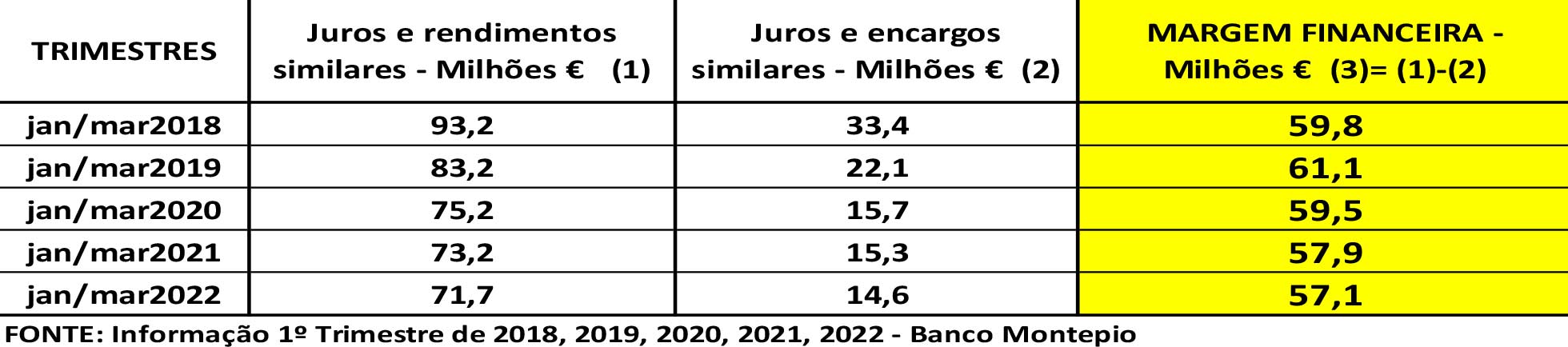

A concessão de crédito e captação de depósitos constitui o negócio por excelência (core business) de um banco como Banco Montepio. Pelo crédito que concede (operações ativas) cobra uma taxa de juro e comissões, e pelos depósitos que capta (operações passivas) paga uma taxa juros aos depositantes (atualmente muito reduzida) e por vezes também cobra comissões (por ex. de gestão). A diferença entre o que se recebe e paga, designa-se Margem Financeira constitui a fonte principal dos rendimentos do banco. E no Banco Montepio a Margem Financeira, no lugar de aumentar tem diminuído, como revelam os dados do quadro seguinte com dados trimestrais para serem comparáveis.

Quadro 4 – A diminuição continuada da Margem Financeira do Banco Montepio – 2018/2022

Desde 2019 que a Margem financeira trimestral diminui, sendo evidente a incapacidade da atual administração do banco para a fazer crescer, vital para a recuperação do enorme valor que foi destruído e para começar a pagar dividendos ao acionista (AMMG). E a diminuição não maior foi porque o Banco Montepio reduziu drasticamente as taxas de juro pagas aos depositantes, a maioria deles associados do Montepio. Assim, entre 1º trim.2018 e o 1º Trim.2022, as receitas que tiveram origem em juros cobrados, nomeadamente de crédito concedido, diminuíram em 23,1%, enquanto os encargos dos pagamentos de juros aos depositantes reduziram-se em 56,3%. Pode-se dizer que foi fundamentalmente à custa dos depositantes, a maioria associados do Montepio, que a redução da Margem não foi maior. A diminuição da Margem Financeira é um indicador objetivo da incapacidade da administração do Banco Montepio para promover o aumento do crédito concedido, essencial para a recuperação do banco.

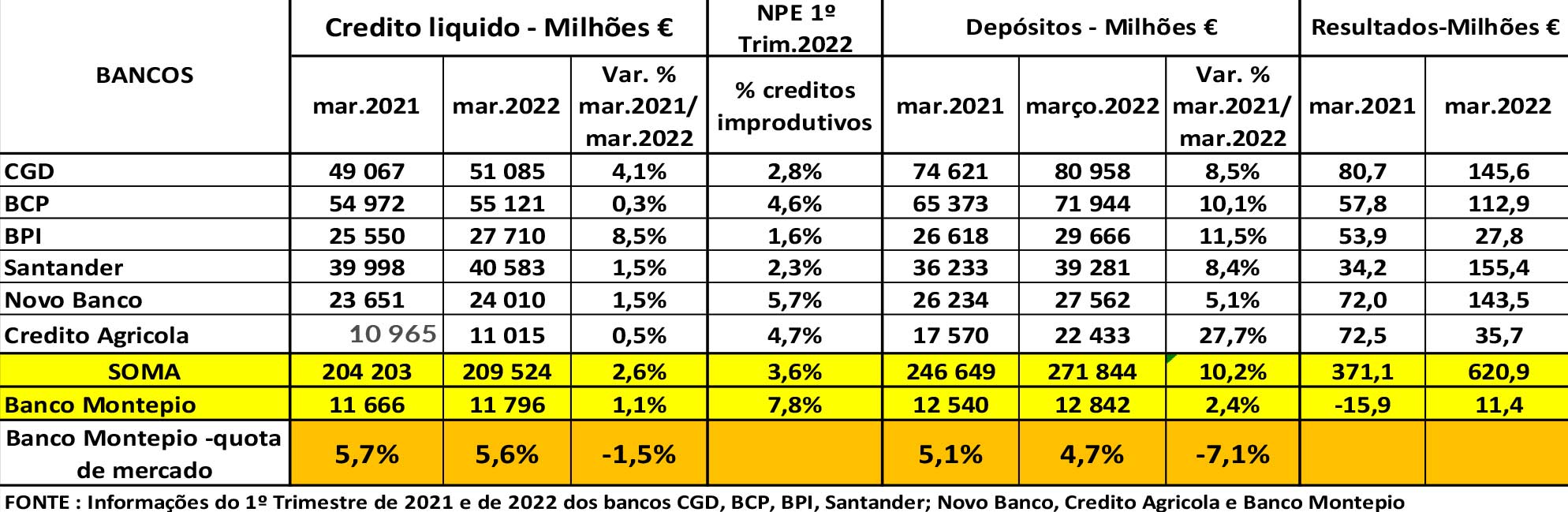

Um outro aspeto negativo que dificulta ainda a recuperação do Banco Montepio é a perda de quota de mercado tanto na área do crédito como nos depósitos como mostra o quadro 3 com dados dos principais bancos a operar no país.

Quadro 5 – Credito concedido, depósitos, e resultados dos sete principais bancos a operar no país nos 1º trimestres de 2021 e 2022, e percentagem de créditos improdutivos (NPE) no 1º trim.2022 e taxa media de NPE da banca

Os dados do quadro 5, retirados das informações financeiras trimestrais divulgados pelos bancos, revelam que, quer na área do crédito quer na de depósitos, o Banco Montepio está a perder quota de mercado em relação aos seis maiores bancos a operar no nosso país. Entre mar.2021 e mar.2022, a quota de mercado de crédito diminuiu de 5,7% para 5,6% e, a nível de depósitos baixou de 5,1% para 4,7%. Se utilizarmos dados do Banco de Portugal que abrangem a totalidade do setor, no mesmo período, a quota do Banco Montepio em relação ao crédito diminuiu de 4,1% para 3,8%, e nível de depósitos de 3,6% para 3,5%, o que é grave pois sem aumento significativo do negócio bancário é impossível recuperar o banco. E não é não constituindo imparidades de crédito no 2º sem.2021 (para o ano foram as do 1º sem.) e no 1º trim.2022 (apenas 2,6 milhões €), para assim apresentar resultados positivos diminutos (7,7M€ em 2021, e 11,6M€ no 1º Trim.2022) que se resolve a grave situação do banco. Esta atuação é grave se tiver presente que o país caminha para uma crise económica e social, resultante do efeito ricochete da multiplicação de sanções à Rússia, por esta ter invadido a Ucrânia, que causará, para além do banco poder beneficiar com o aumento das taxas de juro no crédito concedido, também determinará um aumento grande do incumprimento com efeitos negativos nos seus rácios de capital e na rentabilidade do banco. Há ainda acrescentar o elevado risco que resulta do facto de que, em março de 2022, 19,4% do Ativo Total do Banco Montepio estava aplicado em ativos financeiros, sendo 92% em divida pública o que determinará que , se a taxa de juro desta divida continuar aumentar, este ativo perde valor ou então tem de ser contabilizado na conta “Outros ativos financeiros ao custo amortizado”, onde já estão 3438 milhões €, ficando imobilizados com uma taxa de rentabilidade muito inferior à praticado nos mercados. Mas assim vai a gestão no banco.

VIRGILIO LIMA PROMETE, MAS NÃO CUMPRE, E O BANCO COM DIFICULDADES PARA AUMENTAR O CRÉDITO

Apesar do Banco Montepio ter baixado a taxa de NPE para 7,8%, mas que continua a ser mais do dobro da média dos outros bancos, o valor dos créditos improdutivos, no 1º trim.2021, ainda atingia 961 milhões €, o que tem efeitos negativos (“consome” capital) nos rácios de capital que estão muito próximos dos valores mínimos exigidos pelo Banco de Portugal. Isso impede qualquer aumento significativo do crédito pois determinaria o incumprimento dos rácios mínimos de capital, o que levaria a uma intervenção imediata do Banco de Portugal exigindo uma recapitalização imediata que a Associação Mutualista não tem meios para o fazer. E isto apesar do rácio de liquidez (LCR) do banco ser de 265,7% muito acima do exigido pelo Banco Portugal. A melhoria diminuta e insuficiente verificada nos rácios de capital tem sido conseguida fundamentalmente por meio da redução dos Ativos ponderados pelo risco (RWA) que passaram, entre mar.2021 e mar.2022, de 9.600 milhões € para 8.755 milhões €, o que foi obtido principalmente à custa de vendas maciças de carteiras de crédito a preços reduzidos (253 milhões € em 2021) e de enormes abates de crédito ao Ativo (270 milhões € só em 2021). Tudo isso tem sido insuficiente para mudar a situação dos rácios de capital Virgílio Lima defende uma “solução”, que anda a anunciar em entrevistas há já vários anos, indicando prazos para a sua realização que são sistematicamente não cumpridos. O último foi 31.12.2021 pouco antes das eleições. E a solução “milagrosa” que defende é a venda dos NPE, que estão no banco, à empresa BOLSIMO do Montepio, que consolida na Associação Mutualista, libertando o banco destes ativos que não rendem nada e transferindo o problema para Associação. Isto determinaria que os rácios de capital do banco aumentassem alguns pontos, melhorando-os, mas ainda insuficientemente. Mas para a BOLSIMO fazer essa compra precisa de cerca de 600 milhões € que a Associação não possui. Tem de os obter no mercado a juros muito elevados e dando garantias. E sem apoio do Estado, que Virgílio Lima recusa, isso não é possível. E não se resolve nada, adiando mais uma vez o problema, e continua a se agravar a situação do banco perante a passividade do acionista e supervisor.

OS PROBLEMAS DO MONTEPIO SÃO GRAVES, É NECESSÁRIA UNIDADE E ACABAR COM BLOQUEIOS, PERSEGUIÇÕES E ASSÉDIO MORAL AOS TRABALHADORES. ESTARÁ DE NOVO A REGRESSAR AO MONTEPIO A ARBITRARIEDADE?

Os dados apresentados, que se referem apenas a um número reduzido de situações (podia ter apresentado muitas mais, mas tornaria este estudo ainda mais extenso), são já suficientes para mostrar que o grupo vive um dos momentos mais difíceis da sua longa história, sendo necessária a união todos, trabalhadores e associados, e uma motivação forte dos trabalhadores, e administrações na AMMG e no Banco Montepio, com experiencia, competência, capacidade de decisão e de unir esforços e vontades para salvar o Montepio. Infelizmente, não parece que isso não se verifica.

A Assembleia de representantes da Associação Mutualista eleita no fim do ano de 2021, portanto há quase 7 meses ainda não constitui a mesa da assembleia nem funcionar normalmente, devido à posição dos membros eleitos na lista de Virgílio Lima que impuseram que a mesa fosse constituída apenas por membros da sua lista, impedindo qualquer solução de unidade. E um dos membros escolhidos pela lista de Virgilio Lima tinha um conflito de interesses – era simultaneamente membro da assembleia de representantes e da administração do banco – o que o Banco de Portugal não permitiu. Eu tinha proposto ao dr. Virgílio Lima que a mesa fosse constituída por um membro das três listas mais votadas, ficando a presidência reservada à lista de Virgílio Lima, com o objetivo de criar, logo no início, um espírito de unidade necessário no Montepio, mas essa proposta foi recusada sem justificação.

Em resumo, já se passaram mais de sete meses após as eleições e ainda não foi constituída nem a mesa da assembleia representantes, nem aprovado o seu regulamente, nem constituída a comissão de remunerações, nem aprovado seu regulamento. A Associação Mutualista continua a funcionar sem qualquer controlo por parte da assembleia de representantes, pois esta está praticamente paralisada no seu funcionamento. Não é assim que se constrói a unidade nem é assim que se salva o Montepio e o Banco Montepio da grave situação que enfrentam.

E como tudo isto não fosse suficiente, ao Dr. Líbano Monteiro (um dos administradores de uma empresa do Montepio, e um quadro diretivo com 16 anos de Montepio, que se candidatou na lista D, não na minha que era a C, nas últimas eleições) foi-lhe dado um prazo de 6 meses para organizar a sua vida pois não o querem no Montepio. Parece que a perseguição a trabalhadores que concorreram em outras listas nas últimas eleições já começou, à velha maneira de Tomás Correia, perante a passividade do presidente da Associação Mutualista. Há ainda outros quadros diretivos, com competências e com profundo conhecimento do Montepio, a quem não foram atribuídas funções, alguns deles há já vários anos, numa situação que pode ser caraterizada, segundo a lei, como assédio moral. E isto apesar de existir cargos no banco por preencher. Prefere-se contratar fora, muitas vezes trabalhadores sem as competências necessárias, que não conhecem a cultura do Montepio, pagando remunerações muito mais elevadas e atribuir elevados benefícios (ex.: viaturas de 90.000€) do que aproveitar os trabalhadores altamente qualificados que existem no Montepio. E, repito, tudo isto perante a passividade, para não dizer a conivência, do presidente da Associação Mutualista, i. é., do acionista. Não é assim que se promove a unidade, que se motivam os trabalhadores, que se respeitam os princípios mutualistas, e que se salva o Montepio. Isto feito por uma administração eleita apenas por 11.557 associados, i. é., menos dos que votaram nas outras listas.

ONDE ESTÃO OS SUPERVISORES: O que faz a ASF, o Ministério do Trabalho e o Banco de Portugal?

O nº5 do art.º 6º do Decreto-Lei 59/2018, o novo código das associações mutualistas dispõe que, às mutuas com dimensão do Montepio, a ASF exija “ a apresentação de um plano detalhado, que inclua as fases e os atos essenciais para a adaptação ao regime de supervisão previsto na secção III do capitulo X do código”, ou seja, estão sujeitas, nos termos do art.º 138 do código, a uma serie de disposições da Lei 147/2015 (Regime jurídico de acesso e exercício da atividade seguradora e resseguradora, o RJASR), nomeadamente ao cumprimento da Margem de solvência II. Compete a ASF não só aprovar esse plano, mas também verificar o seu cumprimento (alíneas a, h e i) do nº 5 do art.º 6 do DL 59/2018. E esta adaptação tem de ser feita num prazo de 12 anos. E já se passaram 3,5 anos desde a entrada em vigor do novo código. É urgente que a ASF informe os associados do Montepio e assembleia de representantes se tal plano já foi apresentado e aprovado e, no caso de não ter sido, o que vai fazer? Se a lei é inaplicável ao Montepio que peça ao governo que altere a lei, mas é inaceitável que a lei não seja cumprida perante a passividade da ASF. Quais as consequências para o Montepio e para os associados? Será que estes correm o risco de perder uma parte das suas poupanças para restabelecer o “equilíbrio financeiro” como prevê o art.º 30 do DL 189/2018? É um esclarecimento urgente que a ASF devia fazer aos associados do Montepio.

Em relação ao supervisor Ministério do Trabalho, interessava que esclarecesse o que tem feito para que os princípios do mutualismo e os Estatutos da Associação Mutualista sejam efetivamente respeitados, assegurando nomeadamente o funcionamento normal da assembleia de representantes o que não tem acontecido. Em relação ao Banco de Portugal as questões que interessava esclarecer são as seguintes: (a) Por que razão a nova administração do banco ainda não foi registada? Era vital que ela tivesse as competências e a experiência bancaria necessárias para recuperar o banco da situação difícil em que se encontra, o que não acontecia com anterior e parece também não suceder com esta. Está o Banco de Portugal de acordo que o Banco Montepio para apresentar lucros, embora diminutos, não tenha constituído imparidades no 2º sem.2021 e no 1º Trim.2022 com um rácio de NPE que é o dobro do mercado e com uma crise à vista?

{kind=link}