Aplicações em títulos, que incorporam risco no banco, aumentaram enormemente, enquanto o crédito concedido à economia e às famílias caiu, quota de mercado diminuiu, banco não gera capital orgânico e necessita de emitir divida para cumprir rácios de capital, a redução de trabalhadores e o fecho de agências vai continuar, mas “lucros” escondem a realidade.Neste estudo analiso as contas do 1º semestre de 2019 da CGD divulgadas recentemente pela administração de Paulo Macedo, e procuro também realizar uma avaliação dos resultados obtidos por esta administração no período 2016/1º semestre de 2019 com base em dados divulgados pela própria CGD.

Após realizar tal análise é-se obrigado a concluir que foi reduzindo a praticamente ZERO os juros pagos aos depositantes, aumentando as comissões cobradas, obtendo receitas temporárias com mais-valias, fechando agências e reduzindo o número de trabalhadores, e revertendo imparidades constituídas a mais no passado, que a administração de Paulo Macedo conseguiu apresentar no 1º sem. 2019 um Resultado positivo de 283 milhões €. E isto apesar do negócio bancário (crédito concedido à economia e às famílias) da CGD ter continuado a diminuir. Por estas razões, é- se obrigado a concluir que a “recuperação” da CGD, tão elogiada nos media pelos defensores de Paulo Macedo, não é consistente, nem credível, nem durável. O futuro o dirá.

Espero que este estudo contribua para alertar a opinião pública sobre a situação do maior banco público e o tipo de gestão que está a ser feita assim como para os seus objectivos e resultados pois, tal como aconteceu no passado, as consequências são pagas sempre pelos contribuintes e também pelos trabalhadores e clientes, nomeadamente depositantes, da CGD.

Estudo

O que Paulo Macedo está a fazer na CGD? – Aplicações em títulos, que incorporam risco no banco, aumentaram enormemente, enquanto o crédito concedido à economia e às famílias caiu, quota de mercado diminuiu, banco não gera capital orgânico e necessita de emitir divida para cumprir rácios de capital, a redução de trabalhadores e o fecho de agências vai continuar, mas “lucros” escondem a realidade

A administração de Paulo Macedo acabou de divulgar uma “Press Release” com informação sobre as contas da CGD referente ao 1º semestre de 2019, o que o Banco Montepio ainda não o fez. É possível fazer por isso uma primeira análise fundamentada não só dos resultados alcançados, mas também como eles foram obtidos e sobre a consistência dos lucros divulgados. É igualmente possível realizar, com base nessa informação e em anteriores, uma primeira avaliação dos resultados da administração de Paulo Macedo no período 2016/1º sem.2019. É o que se vai procurar fazer neste estudo de uma forma objectiva, porque utilizando os próprios dando divulgados pela CGD, diferente da veiculada pelos media que se limitam a repetir, sem contraditório, a versão da administração.

O aumento das aplicações que incorporam risco na CGD, a redução do crédito e a perda de quota de mercado, a incapacidade para gerar capital orgânico e o recurso a emissão de divida no montante de 2.000 milhões € para cumprir os rácios de capital

No quadro 1, reunimos os dados mais importantes dos Balanços consolidados da CGD referentes ao período 2016/1º sem. 2019 da administração de Paulo Macedo que permitem fazer tal análise.

Quadro 1 – Os resultados da administração de Paulo Macedo na CGD em números – Parte 1

A primeira conclusão que se tira dos dados do quadro anterior, é a de que em 2,5 anos de gestão de Paulo Macedo, a CGD viu reduzido o valor do seu Ativo em 3,4% (-3.212 milhões €). Mas ainda muito mais preocupante, é o facto dos dados revelarem que se verificou, com a administração de Paulo Macedo um forte investimento em títulos, nomeadamente no 1º semestre de 2019. Assim, as aplicações em títulos que, no fim de 2016, representavam já 14,7% do valor do Ativo da CGD no fim do 1º semestre de 2019 atingiram 21,3% (19.937 milhões €), tendo aumentado só no 1º sem.2019 em 2.955 milhões €, o que corresponde a 53,6% do aumento verificado durante todo o período analisado (2016/2019), que foi de 5.508 milhões €. Embora a administração de Paulo Macedo não tenha divulgado a composição da carteira de títulos, o certo é que qualquer alteração na taxa de juro (ex. da divida pública) ou nas taxas de câmbio poderão ter um forte impacto negativo na CGD, pondo em risco a sua estabilidade económico-financeira, devido aos enormes valores aplicados em títulos (21,3% do Ativo); portanto, uma gestão que incorpora grandes riscos de mercado e cambial na CGD.

Enquanto se verifica uma gestão que aposta fundamentalmente em aplicações que permitam obter ganhos especulativos (mais-valias) a curto e médio prazo, os valores do crédito tanto bruto como liquido concedidos pela CGD continuam em queda. Assim, em 2,5 anos de administração de Paulo Macedo, a carteira de crédito bruto diminuiu em 16,9% (- 12.809 milhões €) e o crédito líquido caiu em 16,3% (-9.934 milhões €). Se consideramos apenas os 6 primeiros meses de 2019, neste curto período o crédito bruto sofreu uma redução de 2.547 milhões €, e o crédito liquido diminuiu em 2.140 milhões €. É evidente que este ritmo de redução do crédito concedido tem consequências graves não só para a CGD (a continuar será provável surgirem problemas graves) mas também para o país pois a CGD deixa de cumprir a sua missão que é a de promover o crescimento económico e o desenvolvimento do país, como mostram os próprios dados sobre o crédito divulgados pela CGD (Q2).

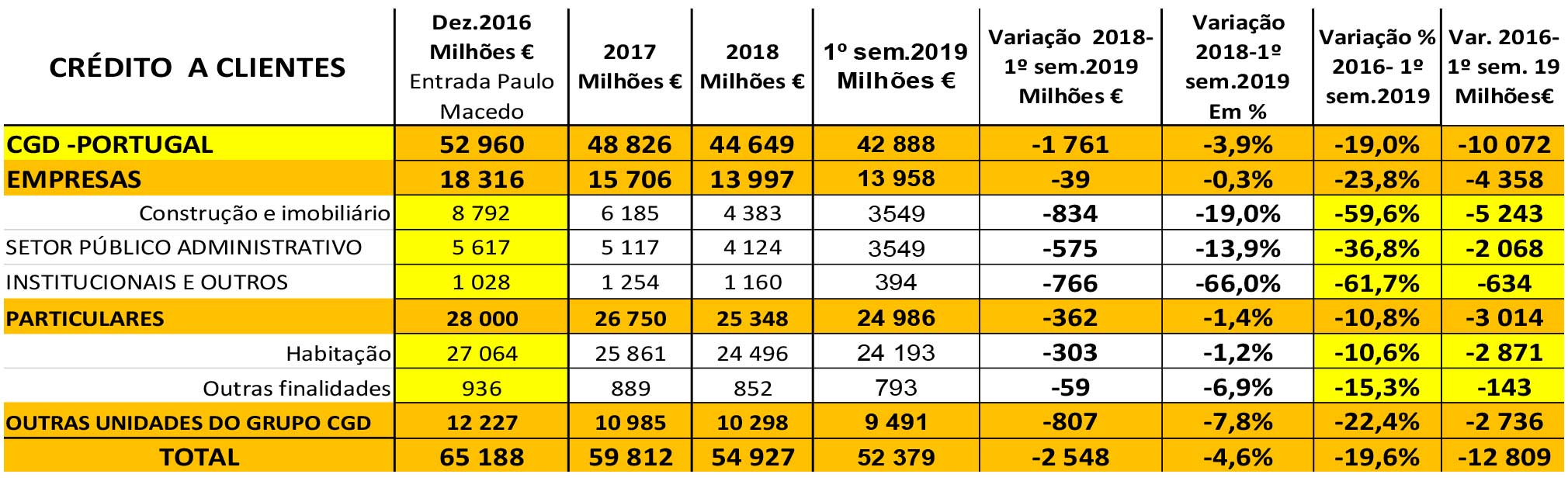

Quadro 2 – Evolução do credito concedido pela CGD em Portugal – administração de Paulo Macedo

Entre Dez.2016 e Junho de 2019, o credito concedido no país pela CGD diminuiu em 10.072 milhões € (-19%) sendo a redução de 4.358 milhões € no crédito concedido às empresas e de 3.014 milhões € no crédito a particulares. Como revelam os dados do quadro, no 1º semestre de 2019 essa queda acentuou-se, pois em 6 meses a redução de crédito foi de 2.548 milhões €. Como consequência desta evolução a CGD perdeu quota mercado tanto no crédito total concedido no país como até nos depósitos como revelam os dados do quadro seguinte, que são da CGD.

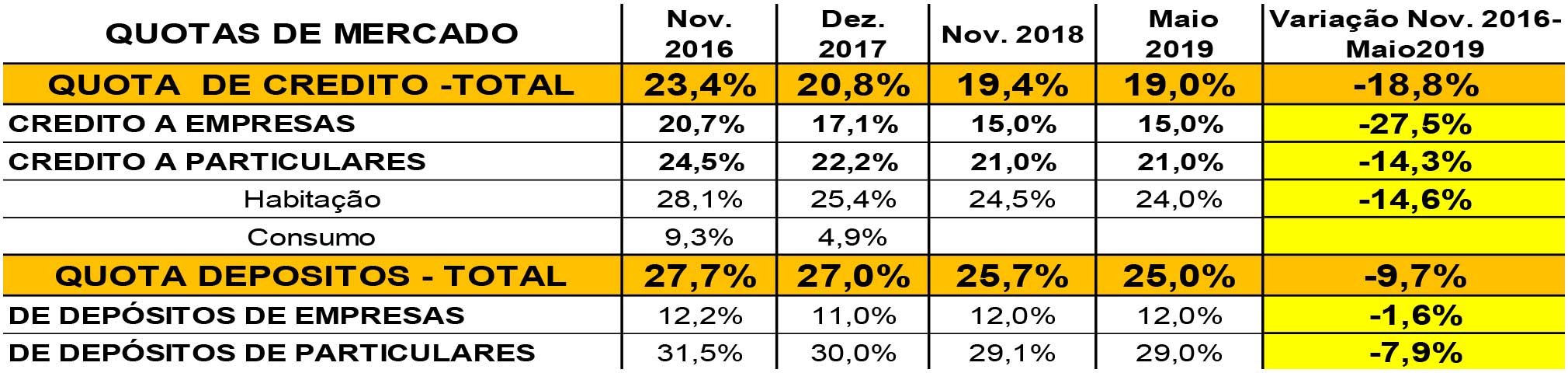

Quadro 3 – Evolução da quota de da CGD no credito total e nos depósitos totais no país

Em 2,5 anos de administração de Paulo Macedo, a quota de mercado da CGD no crédito total concedido no país reduziu-se em 18,8%, e a nível de depósitos caiu em 9,7%, o que mostra que a administração de Paulo Macedo não só tem sido incapaz de aumentar o crédito concedido como de manter a quota de mercado que a CGD detinha perdendo-a para a concorrência da banca estrangeira que já domina o sector. Outro aspecto revelada pelos dados do quadro 3, é o facto de se ter registado uma redução dos depósitos na CGD entre 2016 e 2018, pois diminuíram de 66.692 milhões € para 63.423 milhões € (-3.3.269 milhões €), embora no 1º sem.2019 se tenha verificado uma recuperação para 65.644 milhões €, mas inferior ao de 2016.

Um indicador ´utilizado também na banca para avaliar a eficiência da gestão é o rácio de transformação que se obtém dividindo o crédito líquido pelo valor dos depósitos. Segundo os dados do quadro 1, em 2016, o rácio da transformação da CGD era 89,1%, ou seja, por cada 100€ de depósitos que recebia concedia crédito no montante de 89,1€; e no fim do 1º sem.2019 o rácio de transformação da CGD já era só 75,3%, ou seja, por cada 100€ de depósitos que obtinha só emprestava 75,3€. Esta incapacidade para rentabilizar os recursos que recebia dos depositantes também era revelado pelo rácio de liquidez (LCR) que atingia 323,6% no fim do 1º sem.2019, o mais elevado em toda a banca, e 3,23 vezes superior ao exigido pelo Banco de Portugal (100%).

Os Capitais Próprios da CGD estagnaram após 2017 em que se verificou uma importante recapitalização por parte do Estado em 3.400 milhões € (injecção de 2500 M € mais 900 M € de CoCos) e uma emissão de divida de 500 milhões a uma taxa de 10,75% (entre 2016 e 2017, os Capitais próprios da CGD aumentaram de 3.883 M € para 8274 M €, mas depois estagnaram: 8.285 M € em 2018 e 8.224 M€ no 1º sem. 2019), o que mostra que a administração de Paulo Macedo tem sido incapaz de gerar capital orgânico suficiente para aumentar os Capitais Próprios (é certo que teve de suportar o reforço do Fundo de pensões que resultou da diminuição da taxa de desconto considerada nos cálculos atuariais de 2,075% para 1,6%).

O aumento que se verificou nos rácios de capital em 2018 (embora no 1º sem. 2019 registou uma diminuição) deve-se à diminuição do Activo Ponderado pelo Risco (RWA) resultante da venda de carteiras de crédito (2.000 milhões €), e de write-offs no valor de 1.800 milhões € (em 2016, tinha sido já abatido ao Activo créditos no montante de 1.993 milhões € – write-offs – por se terem sido considerados totalmente perdidos a que se juntam mais estes 1.800 M€). Tal facto contribuiu para diminuir o rácio de NPL, ou seja, de créditos improdutivos, entre 2016 e 1º sem. 2019, de 15,8% (10.300 M€) para 7,3% (3.824 M€). É por esta razão que na “Press Release” do 1º sem. 2019, a administração de Paulo Macedo refira que prevê a emissão de 2.000 milhões € de divida precisamente para cumprir os rácios de capital que, por via orgânica, foi incapaz de alcançar e pela qual vai pagar taxa de juro alta (na anterior emissão a 10,75%)

A margem financeira, o produto bancário e os resultados obtidos não através do aumento do negócio bancário mas sim à custa dos depositantes, de mais-valias, e de uma diminuição de custos (redução trabalhadores e agências) que está a fragilizar a CGD

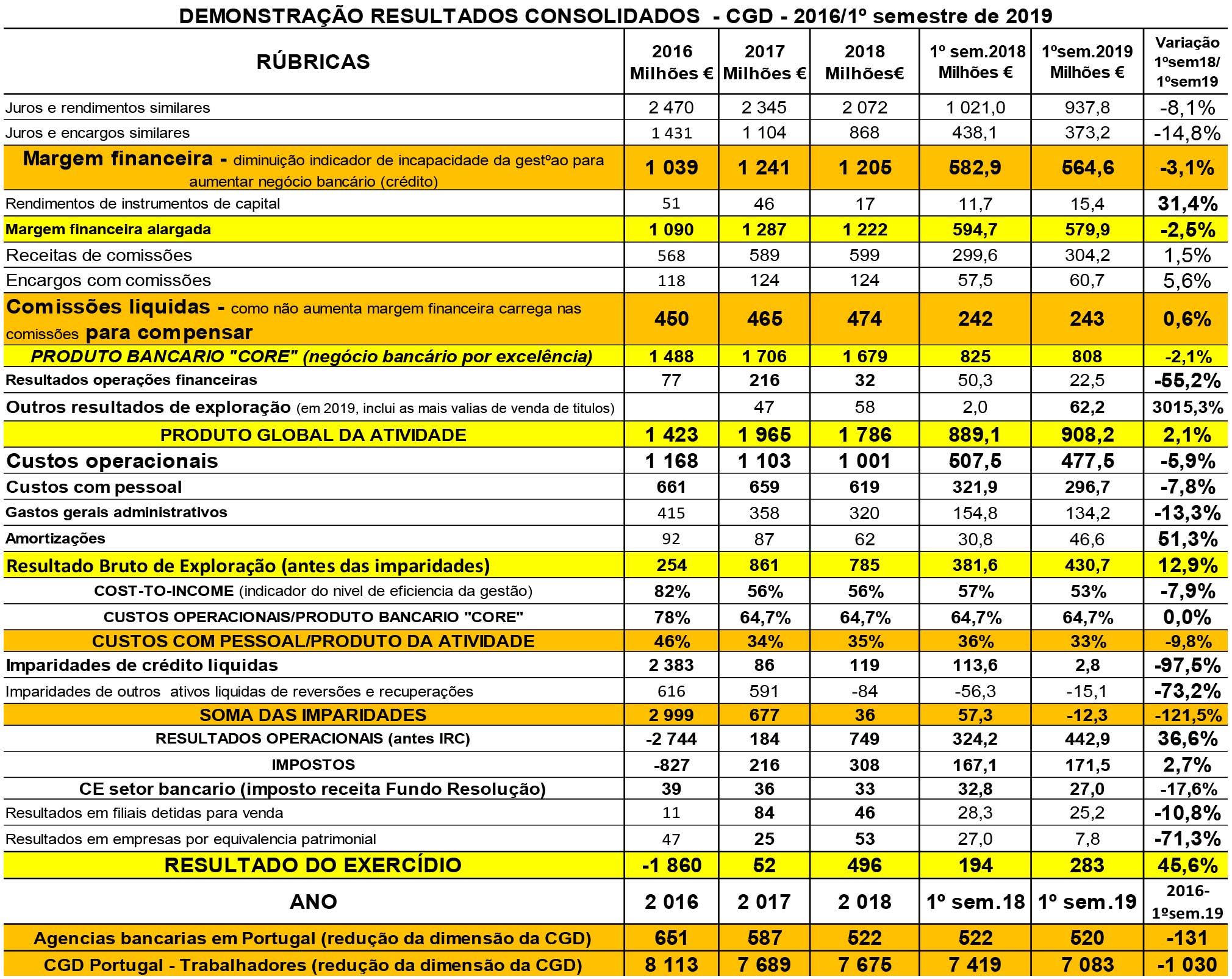

No quadro 4, reunimos os dados mais importantes das Demonstrações de resultados consolidados da CGD referentes ao período 2016/1º sem. 2019 que permitem completar a análise anterior.

Quadro 4 – Os resultados da administração de Paulo Macedo na CGD em números – Parte 2

A análise dos dados da Demonstrações de resultados consolidados da CGD referente ao período 2016/1º semestre de 2019, permite tirar conclusões importantes sobre a gestão de Paulo Macedo.

Comecemos pela Margem financeira que resulta fundamental da actividade “core” de um banco comercial, que é a concessão de crédito. Entre 2016 e 2018, os juros cobrados pela CGD devido à falta de negócio bancário diminuíram em 16,1% (passaram de 2.470 milhões € para 2.072 milhões €). Tal quebra nos proveitos, resultante da incapacidade revelada pela administração de Paulo Macedo para aumentar o negócio bancário (e até para manter a quota de mercado), foi compensada fundamentalmente pela redução brutal de juros pagos as depositantes que, no mesmo período, registou uma diminuição de 39,4%. Esta gestão de “espremer os depositantes”, pagando-lhes juros próximos de zero, para compensar a incapacidade da administração de Paulo Macedo em aumentar o crédito concedido, continuou no 1º semestre de 2019, pois neste semestre, quando comparado com o homólogo de 2018, os juros cobrados diminuíram 8,1%, enquanto os pagos, nomeadamente aos depositantes, desceram em 14,8%. Como consequência, a Margem financeira obtida no 1º semestre de 2019 foi inferior à do 1º semestre de 2018 em -3,1%.

A politica de gestão de compensar a quebra do negócio bancário “espremendo” os depositantes é também confirmada pelo aumento continuo das comissões. Entre 2016 e 2018, as receitas de comissões líquidas subiram 5,5% (+ 24 M €) e, no 1º sem.2019 tornaram a aumentar (+0,6%).

Como consequência da falta de negócio bancário o Produto bancário “Core” da CGD (Margem financeira + Comissões líquidas) que tinha aumentado em 2017, diminuiu em 2018, o mesmo sucedendo no 1º sem.2019 pois, quando comparado com o do 1º sem.2018, sofreu uma redução de 2,5% (-17M€). Tal situação foi apenas compensada por ganhos de natureza especulativa e transitória de 62,2 milhões € resultante de mais-valias, agora contabilizada em “Outros resultados de exploração” e não em “Resultados de Operações financeiras” (ROF). Foi desta forma que foi conseguido um aumento no “Produto global de Actividade” de 2,1% (+19,1 M €) no 1º sem.2019, quando comparado com o 1º sem.2018, quando entre 2017 e 2018 se tinha verificado uma redução de 9,1% (-179 M €).

Como não consegue aumentar o negócio bancário, o “ataque” da administração de Paulo Macedo virou-se contra a própria CGD visando reduzir custos, sem pensar nas consequências futuras, com o objectivo de poder apresentar resultados. Em 2,5 anos, a actual administração fechou 131 agências e reduziu o número de trabalhadores da CGD em Portugal em 1.030. Esta política de obter “lucros” à custa da redução da dimensão e da importância da CGD para promover o crescimento económico e o desenvolvimento do país vai continuar como consta da “Press Release” tendo-se para isso 35,5 milhões €. Como consequência, os Custos operacionais, e nestes os mais importantes são os Custos com pessoa. que, entre 2016 e 2018, tinham sofrido uma redução de 14,3%, tornaram a diminuir 5,9% no 1º sem.2019, em relação aos do 1º sem.2018.

A redução nos Custos com pessoal atingiu 7,9% apenas no 1º semestre de 2019. Como consequência os Custos com Pessoal que, em 2016, corresponderam a 46% do Produto global da Actividade, no 1º sem.2019 representaram apenas 33%, quando no 1º sem.2018 eram 36% do Produto de Actividade. É também por estas razões que “Cost-to-income”, que se obtém dividindo os Custos operacionais pelo Produto global de actividade, que na banca é utilizado como um indicador para avaliar a eficiência (quanto mais baixo, maior é a eficiência), tenha passado, entre o 1º sem. 2018 e o 1.sem.2019, de 57% para 53%. Pena é que esta diminuição não tenha sido conseguida através do aumento do negócio bancário, mas sim por meio da redução dos meios que a CGD dispõe para promover o crescimento económico e o desenvolvimento do país.

Um aspecto à primeira vista insólito a soma das imparidades registadas no 1º sem. 2019 é um valor negativo (-12,3 milhões €), o que resulta de se terem feito imparidades a mais em anos anteriores que foram agora revertidas, contribuindo para os resultados do 1º semestre de 2019.

Foi desta forma – reduzindo a praticamente ZERO os juros pagos aos depositantes, aumentando as comissões cobradas, obtendo receitas temporárias com mais-valias, fechando agências e reduzindo o número de trabalhadores, e revertendo imparidades constituídas a mais no passado – que a administração de Paulo Macedo conseguiu apresentar no 1º sem. 2019 um Resultado positivo de 283 milhões € , mesmo com a redução do negócio bancário (credito concedido à economia e às famílias). Mas como ficou claro da análise feita com base nos dados divulgados pela administração de Paulo Macedo que a “recuperação” que se está a verificar na CGD, não é consistente, nem credível, nem durável. O futuro o dirá.

Aplicações em títulos, que incorporam risco no banco, aumentaram enormemente, enquanto o crédito concedido à economia e às famílias caiu, quota de mercado diminuiu, banco não gera capital orgânico e necessita de emitir divida para cumprir rácios de capital, a redução de trabalhadores e o fecho de agências vai continuar, mas “lucros” escondem a realidadeDescarregar

Transferência Bancária

Nome: Quarto Poder Associação Cívica e Cultural

Banco: Montepio Geral

IBAN: PT50 0036 0039 9910 0321 080 93

SWIFT/BIC: MPIOPTPL

Pagamento de Serviços

Entidade: 21 312

Referência: 122 651 941

Valor: (desde €1)

Pagamento PayPal

Envie-nos o comprovativo para o seguinte endereço electrónico: [email protected]

Ao fazer o envio, indique o seu nome, número de contribuinte e morada, que oportunamente lhe enviaremos um recibo via e-mail.

{kind=link}