O conflito russo-ucraniano continua a encher manchetes noticiosas, seja pelas razões óbvias que resultam de qualquer confronto militar, seja por manifesta e despudorada manipulação da informação, que não envolve apenas a vertente militar.

Confirmando um antigo aforismo, abertas as hostilidades a primeira baixa foi a Verdade, situação agora agravada pela facilidade e velocidade a que circula a informação, seja ela boa, duvidosa ou evidentemente falsa e tendenciosa.

Isto mesmo se aplica às muito faladas sanções económicas que, sob orientação norte americana e instigação ucraniana, o Ocidente prontamente decretou e entre as quais se contam as que, pela sua natureza financeira, visam atingir as capacidades russas para alimentar o esforço militar.

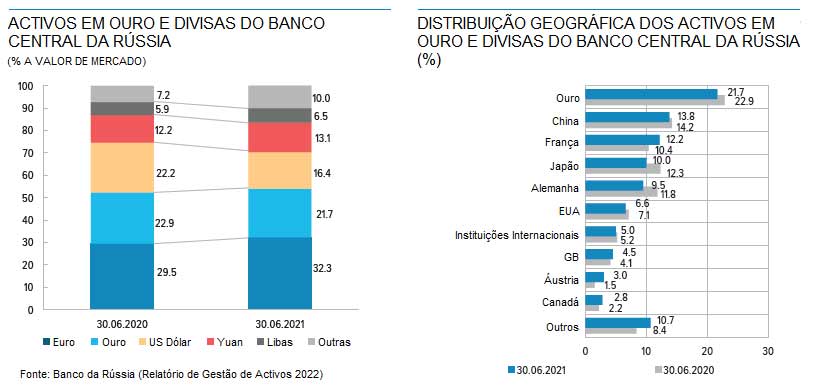

Talvez por isso tanto destaque se tenha dado à notícia da exclusão de sete bancos russos do sistema de internacional de pagamentos (SWIFT), embora tenha deixado de fora os dois principais intermediários no fornecimento de energia, pouco se falando da situação dos activos em ouro e moeda estrangeira detidos pelo Banco Central da Rússia, que segundo o seu próprio Relatório de Gestão de Activos, apresentava a seguinte posição em Junho de 2021:

A maior parte das reservas era aquela mantida na própria Rússia sob a forma de ouro e representando 21,7% do montante total. Com as sanções contra a sua economia a Rússia manterá o controlo de mais de um terço de suas reservas expressas em ouro e em yuan chineses. A China, com 13,8% do total das reservas, será o maior detentor estrangeiro de reservas do banco central russo aproximadamente a mesma parcela dos activos detidos em moeda chinesa (yuan).

Se menos de 22% das reservas do Banco Central da Rússia estão depositadas no seu território, não é menos verdade que estas representam 100% das suas reservas em ouro e que mais de 35% das reservas se encontram em territórios não hostis (Rússia e China).

É verdade que com o regime de sanções, uma grande parte dos depósitos de ouro e divisas do Banco Central russo será afectada, mas os mínimos para manter abertos os seus canais comerciais (onde a Ásia e particularmente a China são maioritários) parecem assegurados e se mais de três quartos das reservas do banco central da Rússia são activos em moeda estrangeira, estes activos parecem suficientemente diversificados, pois cerca de metade são títulos em moeda estrangeira, como títulos do tesouro, que nunca saem do país de emissão, enquanto cerca de 25% estão vinculados a bancos estrangeiros, bancos privados estrangeiros, BIS (Banco Internacional de Compensação) e FMI. Além dos cerca de 20% detidos em ouro, existem pequenas quantias adicionais em activos de reserva (Direitos Especiais de Saque) do FMI.

Com os países ocidentais (EUA, Canadá, Reino Unido, UE e Japão) a decidirem congelar os activos russos sob a sua jurisdição, o Banco Central da Rússia ficará privado de aceder a 50% ou 60% dos seus activos denominados nessas divisas, mas com a política de desdolarização implementada nos últimos anos (a inversa da proposta e aplicada pelo ex-ministro de Yeltsin, Anatoly Chubais, que foi o grande responsável pelas políticas de grande pendor liberal que a par das privatizações que originaram a oligarquia prevalecente levou a que a Rússia apoiasse as moedas dos EUA e da UE em detrimento da sua própria moeda nacional, tornando-se assim mais vulnerável a ataques ocidentais e travando o desenvolvimento económico do país), as suas reservas nessa moeda representarão apenas cerca de 16% do total e encontram-se distribuídos por vários países, pois apenas 6,6% dessas reservas estarão parqueadas em território dos EUA.

Outro sinal de inversão na política económica russa foi o recente anúncio da mudança de moeda de pagamento do seu gás; a obrigatoriedade de pagamento em rublos russos, contra os habituais dólares americanos ou euros, imposta aos países do Ocidente, é uma decisão quase tão punitiva como outra qualquer sanção económica, até num cenário de desvalorização do rublo.

De aplicação inicialmente diferida, mas entretanto confirmada, a sua aplicação aos designados países hostis (pelos russos) – aqueles que têm condenado a política russa e apoiado a aplicação de sanções económicas, apresentados pela narrativa ocidental como a “maioria da ONU” mas que representarão apenas um terço da população mundial, quase geograficamente circunscrita ao continente norte-americano (EUA e Canadá) e à Europa – esta medida, potencialmente gravosa para o dólar norte americano (à semelhança da política de sanções económicas, como o reconheceu recentemente a vice-directora-geral do FMI, Gita Gopinath), poderá até vir a ser apoiada pelos BRIC (grupo de países de mercado emergente que inclui o Brasil, a Rússia, a Índia, a China e a África do Sul) que há muito contestam o desmesurada influência do dólar americano na economia mundial.

{kind=link}