Coincidência, ou não, os piores crash bolsistas (designação usada nos mercado de capitais para uma descida grande e inesperada do valor das acções que se traduz num impacto negativo na economia) registados no século XX ocorreram quase sempre no mês de Outubro, ou muito próximo dele.

O Crash de 1987

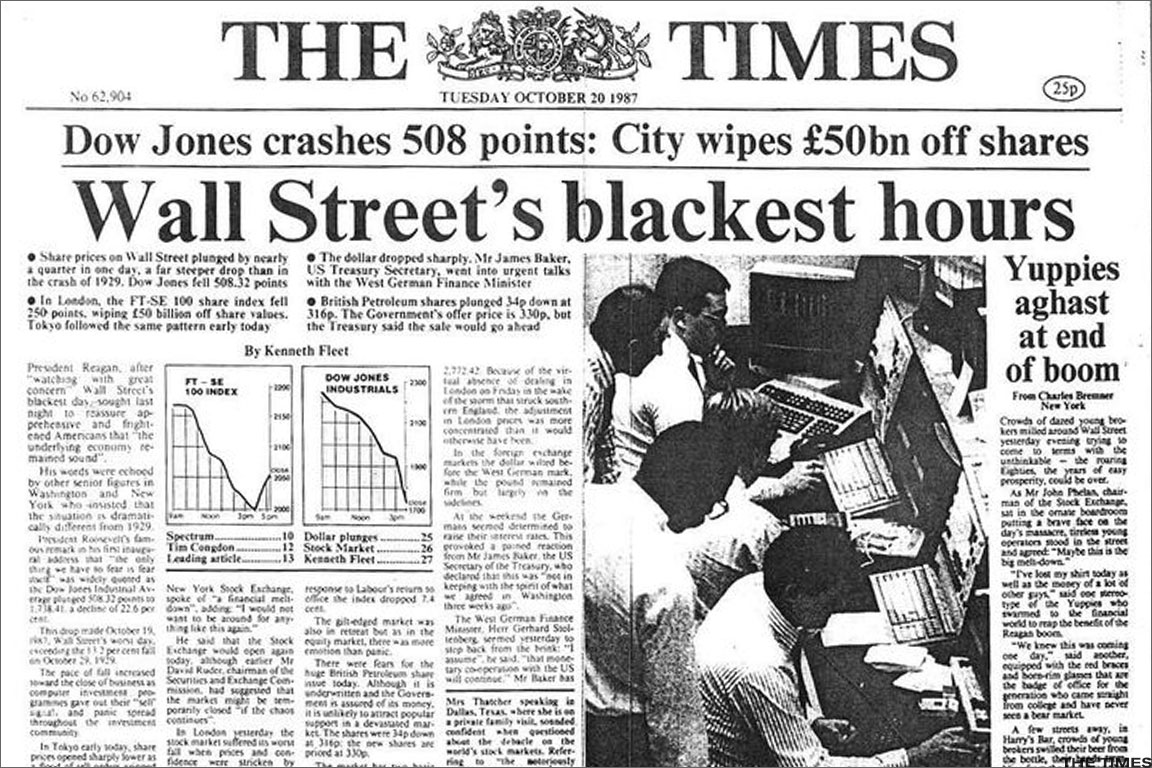

Quase sessenta anos volvidos sobre a data da Black Thursday e três grandes conflitos armados depois (II Guerra Mundial e as Guerras da Coreia e Vietname), o mês de Outubro voltou a revelar-se aziago para os mercados de capitais, quando no dia 19 de Outubro de 1987 o índice Dow Jones caiu mais de 22%, tendência que alastrou aos mercados inglês e japonês à velocidade da luz.

Literalmente, pois na época as principais bolsas mundiais, Nova Iorque, Londres e Tóquio já se encontravam completamente informatizadas, facto que aliás viria a ser utilizado para explicar a dimensão da crise, uma vez que a maioria dos operadores dispunham da recente inovação que constituía o mecanismo automático de “stop-loss”, que mais não é que um simples algoritmo de cálculo que gera automaticamente ordens de venda quando a cotação dos títulos atingir valores considerados demasiado baixos. Como a maioria dos principais operadores (e as grandes carteiras de títulos por eles geridas) se encontrava ligado informaticamente às bolsas, os sistemas informáticos agiram como previsto e perante a queda das cotação “dispararam” as programadas ordens de venda; ora como à medida que aumentam as ofertas de venda aumenta a pressão sobre o preço, este tendia a cair a velocidade crescente gerando um número cada vez maior de ordens de venda, num processo auto-alimentado.

Mas o que originou esta situação?

Contrariamente ao clima económico que se vivia em 1929, momento em que já se faziam sentir os sinais de uma crise económica, nomeadamente uma retracção no consumo interno norte-americano por via do agravamento das taxas sobre os produtos comerciais, em 1987 a economia dos EUA apenas apresentava os primeiros sinais de abrandamento. Dois anos antes a actuação das autoridades monetárias tinha-se revelado eficaz a debelar as falências das empresas hipotecárias que, aproveitando a ausência de regulamentação eficaz, se tinham envolvido num processo de concorrência directa com os bancos tradicionais, mas o mercado de capitais debatia-se agora com uma crise de confiança originada pela ideia generalizada de que as cotações estariam inflacionadas por práticas de “inside trading” (designação que no mercado de capitais se dá quando existem agentes no mercado a actuar com base em informação privilegiada, quando por exemplo os agentes decisores de uma empresa que se prepara para adquirir outra usam essa informação em benefício próprio e adquirem acções da sua própria empresa, ou pior ainda quando um número restrito de operadores actua em função de informações não disponibilizadas para o público em geral) e que os processos de aquisições entre empresas se encontrariam sustentados por crédito bancário e não numa efectiva criação de valor por parte das empresas compradoras.

Para agravar tudo isto a confiança no dólar estava em queda e pior ficou quando a Alemanha decidiu subir as suas taxas directoras, aumentando ainda mais o valor do marco contra o dólar. A reacção do FED, baixando a taxa de juro ajudou a recuperar os níveis de confiança e a sustentar o aumento da procura interna nos EUA, mas esta crise que demonstrou o elevado grau de interligação entre as economias e a importância dos efeitos conjugados das políticas monetárias dos diferentes países teve também um aspecto positivo que foi o do endurecimento das regras para o combate ao “inside trading”.

Se nos mercados mais desenvolvidos o crash de 1987 aparentou uma duração limitada, já nos mercados periféricos, como o português, o seu efeito foi bastante mais prolongado.

O crescimento da economia americana, sustentado por um clima geopolítico favorável, permitiu que entre o Black Thursday e o Black Monday (designação atribuída ao crash de 1987 por analogia com o de 1929 e por ter ocorrido numa Segunda-feira) mediasse mais de meio século, mas o crescimento das trocas comerciais e o desenvolvimento do mercado de capitais terá tido forte influência na redução desse prazo. Apenas onze anos foram necessários para que novamente a economia mundial voltasse a sentir os efeitos de nova crise.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

{kind=link}