Restam cada vez menos dúvidas sobre o agravamento do conflito económico entre as duas maiores economias mundiais e há um conjunto de razões para se encarar o confronto económico entre chineses e americanos como uma inevitabilidade, entre as quais se destacam a luta pela hegemonia ou a óbvia reacção da economia dominante à hipótese de secundarização.

Aceite a ideia que mais tarde ou mais cedo o confronto escalará e num processo de recomposição da ordem mundial, prefigurando-se a Europa e a Oceânia entre aqueles que apoiam os EUA, um segundo bloco que tenta encontrar um equilíbrio entre as duas potências, mais característico de um mundo multipolar e que deverá ser o de maior dimensão e, finalmente, aquele que parece prefigurado nos BRICS e claramente apoia a China.

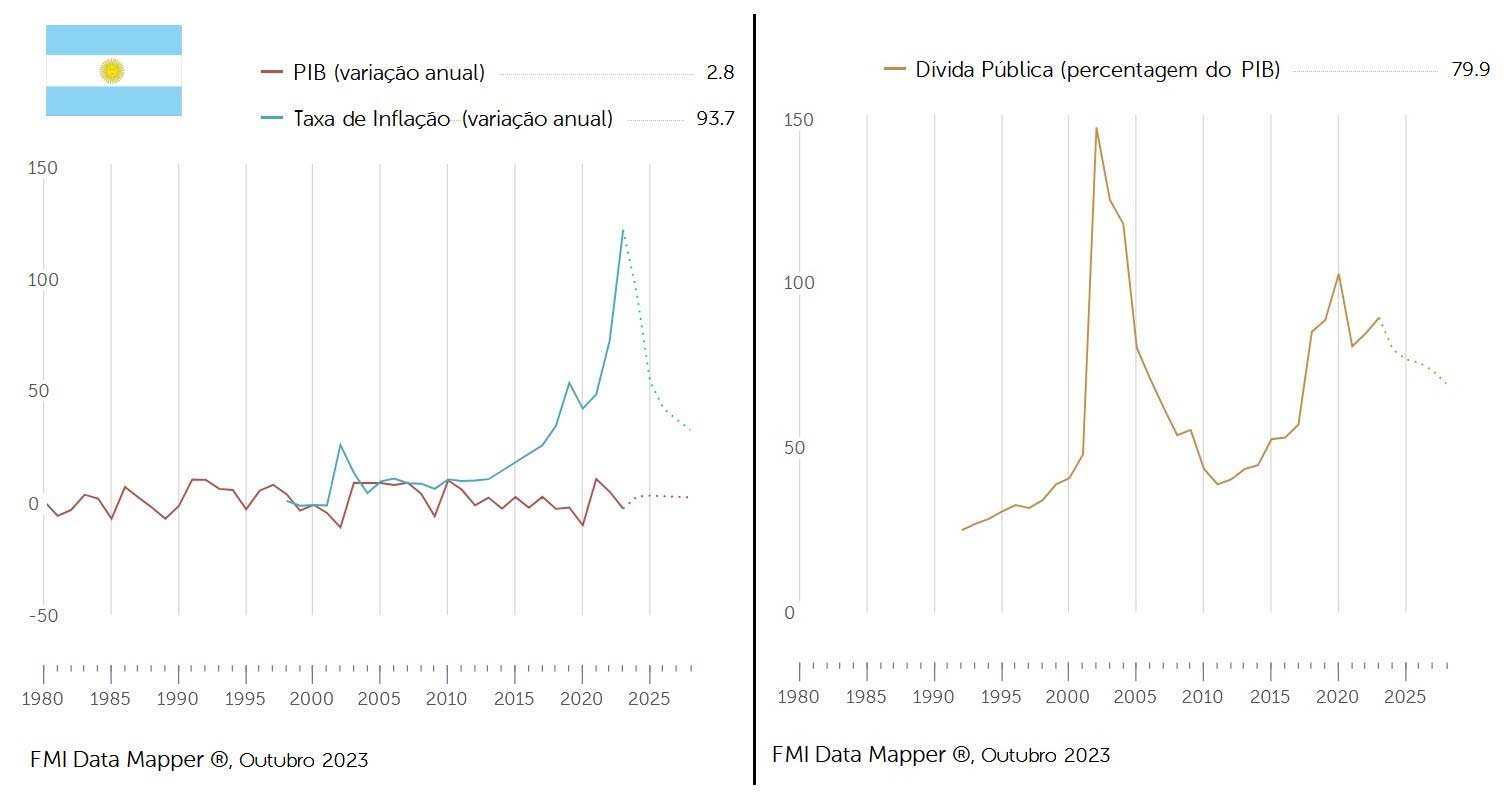

É precisamente neste contexto que ressalta a recente reviravolta registada na Argentina, país que em vésperas de uma mais que previsivelmente conturbada eleição norte-americana esteve para aderir aos BRICS no início deste ano, mas cujo recém-eleito presidente, o ultraconservador Javier Milei, resolveu inverter e prepara mesmo um processo de dolarização da sua economia, reavivando a importância do subcontinente americano. Esta região, de grande proximidade geográfica aos EUA (que sustentada na Doutrina Monroe e nas suas reformulações é considerada o “quintal dos EUA” e vital para a projecção da sua influência externa), é vista pelos chineses como aquela que oferece maiores perspectivas de crescimento para os seus negócios e influência.

Influência que se traduz no peso da China na balança comercial argentina (onde figura como o segundo maior parceiro comercial, quer nas importações quer nas exportações, e o principal mercado de exportação dos seus produtos agrícolas), detém investimentos em áreas estratégicas do país, como o desenvolvimento de infraestruturas e a exploração mineira e figura entre os seus principais credores, com empréstimos estimados em 1,7 mil milhões de dólares, além do acordo para pagar as importações da Argentina na sua própria moeda – o yuan – e não em dólares norte-americanos.

É verdade que a economia argentina se debate com mais uma crise inflacionária, mas resta provar que a sujeição ao dólar norte-americano – uma divisa mais forte e sobre a qual não tem o menor poder de influência – seja eficaz para a resolver, o que deixa no ar a ideia se o governo de Javier Milei não pretenderá apenas adiar a inevitabilidade que já é a importante presença chinesa na região.

Importância que resulta do facto de a China ser já o segundo maior parceiro comercial com a região (situação duplamente interessante para Pequim que vê a região como mercado para os seus produtos e fornecedora de recursos, e embora ultrapassado pelos EUA é já o principal parceiro comercial das maiores economias latino-americanas, como Brasil, Chile e Peru), deste comércio ter atingido os 437 mil milhões de euros em 2022 e de ter registado um crescimento de 11% nesse ano.

O aumento da influência chinesa – vista no Ocidente com crescente preocupação, uma vez que a influência a política cresce a par com a económica, como se confirma pelo número de governos da região que não aderiram às sanções ocidentais impostas contra a Rússia na sequência da guerra na Ucrânia – confirma-se na intensificação da sua participação em projectos de infraestruturação na região e na participação de instituições de crédito estatais ou grandes empresas chinesas com investimentos portuários no Brasil, em centrais nucleares na Argentina ou na rede eléctrica chilena, enquanto a resposta norte-americana parece continuar focada nos problemas fronteiriços com o México.

{kind=link}