{kind=link}

É bem conhecido o facto de muitas vezes a origem das maiores depressões económicas se situar em eventos inesperados e exteriores às grandes economias. A situação com o Covid-19 – o coronavírus que apareceu na região chinesa de Wuhan – pode bem vir a ser acreditado como tal.

Num período em que os mercados financeiros globais e especialmente os dos EUA estavam optimistas com as acções combinadas do Federal Reserve para injectar mais liquidez e do governo Trump para fazer todos os possíveis, neste ano eleitoral, para manter a economia positiva, eis que o aparecimento na China de um novo vírus, numa região que é um importante nó de comunicações e coincidindo com a época da grande migração anual associada às comemorações do Ano Novo Chinês, pode vir a constituir o novo cisne negro que todos teremos de enfrentar.

É que nem a aparente normalidade dos sobrevalorizados mercados financeiros, assegurada em grande parte pela expansão da liquidez assumida pelo Fed, se poderá manter perante as inevitáveis mas potencialmente catastróficas consequências resultantes da emergência sanitária que se instalou, do condicionamento dos serviços básicos das cidades que afectam mais de 77 milhões de cidadãos e toda a produção industrial nela localizada. Como o grande fornecedor de bens para a economia mundial que é, o abrandamento chinês poderá arrastar o mundo inteiro para uma grave crise económica e principalmente os EUA num momento de maior fragilidade como o que atravessa.

Embora pouco divulgado pelos grandes meios de comunicação o facto é que aquela que se afirma como a maior economia do mundo, talvez como reflexo da guerra comercial decidida pela administração Trump, já revelava alguns sinais alarmantes de declínio económico anteriores ao choque do vírus na China, sendo que um dos principais foi dado pelo sector da energia (que no caso norte-americano significa o sector do petróleo e do gás de xisto e que muitos apontavam como o líder do renascimento económico norte-americano) especialmente após o anúncio do recente acordo sino-americano segundo o qual os chineses acordaram duplicar as compras de produtos energéticos em 2020 e triplicá-las para 2021; mas isto foi antes da erupção da epidemia e da proibição de viagens para a China que se lhe seguiu. A previsão da redução das necessidades de combustíveis pelo maior importador mundial de energia, a China, já levou à queda do preço do petróleo, tanto mais que só no passado mês de Janeiro a procura chinesa de petróleo caiu cerca de 3 milhões de barris por dia (aproximadamente 20% do consumo mensal), naquela que é a maior quebra na procura petrolífera desde a crise financeira de 2008 e que já levou o preço do crude a cair abaixo dos 50 dólares por barril. A procura global por petróleo deverá continuar a cair à medida que os danos da epidemia na China continuarem a crescer, o que poderá representar uma catástrofe para a frágil indústria de petróleo de xisto dos EUA e difícil de inverter até pela decisão de cortar a produção tomada de emergência da OPEP.

O número de pedidos de falências de empresas de petróleo nos EUA já estava a aumentar antes das notícias sobre o Covid-19, uma vez que os preços continuavam abaixo da rentabilidade; muitas empresas norte-americanas do sector esperavam desesperadamente por um novo boom de exportações para a China e os últimos desenvolvimentos podem tornar-se um pesadelo para aqueles produtores norte-americanos, que enfrentam custos crescentes e queda na produtividade.

Ao contrário do mercado de capitais que pode subir à medida que as empresas usam a liquidez disponibilizada pelo Fed para simplesmente recomprar as suas próprias acções, em vez de investir em novas instalações e equipamentos, a economia real depende da circulação de mercadorias pela economia; nos EUA o transporte por camião é importante e também neste sector os indicadores já não eram positivos muito antes dos eventos do vírus na China. Em Dezembro passado um dos maiores grupos de transporte dos EUA entrou com um pedido de protecção contra falência, a maior falência de uma transportadora na história dos EUA que levou ao despedimento de mais de 3.000 motoristas e, de acordo com a Broughton Capital, uma empresa de dados do sector de transportes, esta não foi uma situação isolada pois nos três primeiros trimestres de 2019 faliram quase 800 transportadoras, mais que o dobro das registadas em 2018.

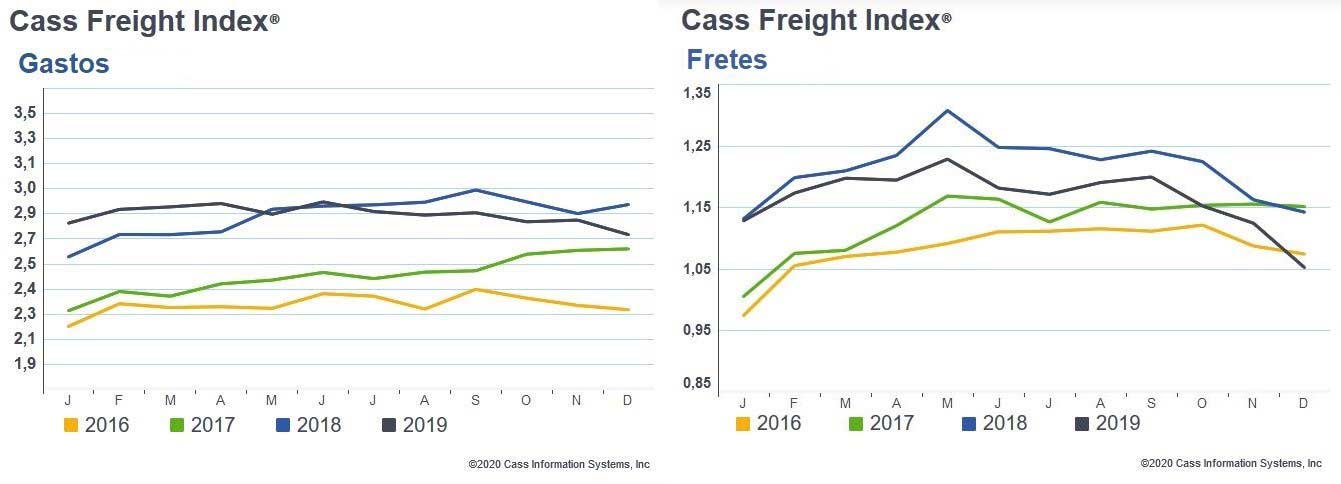

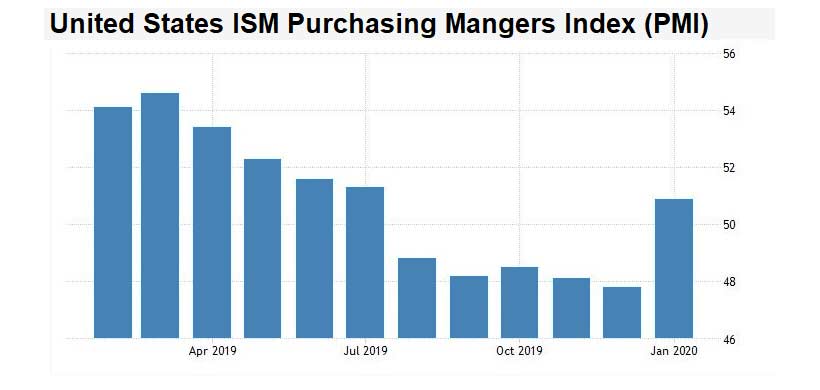

E o declínio do transporte de mercadorias dos EUA não se ficou pelo sector rodoviário, pois de acordo com o Cass Freight Index, o volume total de mercadorias transportadas nos EUA caiu 7,9%, valor que foi o mais acentuado desde Novembro de 2009, sendo que uma das principais razões para os declínios reside na fragilidade da produção doméstica; apesar das afirmações os empregos não estão a regressar da China para os EUA, pelo menos em número significativo. Em vez disso, o ISM Purchasing Managers Index (indicador de confiança dos gestores), apesar da recuperação em Janeiro, esteve a cair mais de metade do ano passado, com o emprego, as novas encomendas domésticas e para exportação, a produção e os stocks todos em contracção.

Também a situação da agricultura norte-americana deixa a desejar depois de um mau ano agrícola em 2019, dos cortes das exportações para a China em resultado da guerra comercial e se as falências agrícolas nos EUA subiram 24% relativamente a 2018, a perda do grande mercado de exportação da China em 2020 será um golpe devastador para milhares de agricultores que mal conseguem sobreviver.

É certo que se tudo isto não cria uma catástrofe económica, a desestabilização e a incerteza introduzidas pelo aparecimento do Covid-19, com potencial para introduzir entropias nas cadeias de produção e distribuição do principal centro de produção industrial mundial, a China, terá efeitos ainda não estimados para as grandes empresas americanas, como a Boeing ou a Apple, europeias, com especial destaque para as economias alemã, francesa e italiana, fortemente dependentes de componentes asiáticos e cujas estimativas de crescimento para 2020 já eram uns pouco animadores 1,1% para as duas primeiras e 0,3% para a última. Também nas bolsas de valores espalhadas pelo mundo, cujo crescimento na última década tem sido suportado pela política de taxas de juros anormalmente baixas, o impacto da epidemia se poderá fazer sentir mediante a propagação de vendas em massa originadas numa onda de pânico que degradará ainda mais a economia em geral, pois as menos-valias assim geradas rapidamente “infectarão” a economia real, seja mediante a redução do investimento seja mediante a procura da redução dos custos de produção através da destruição de emprego.

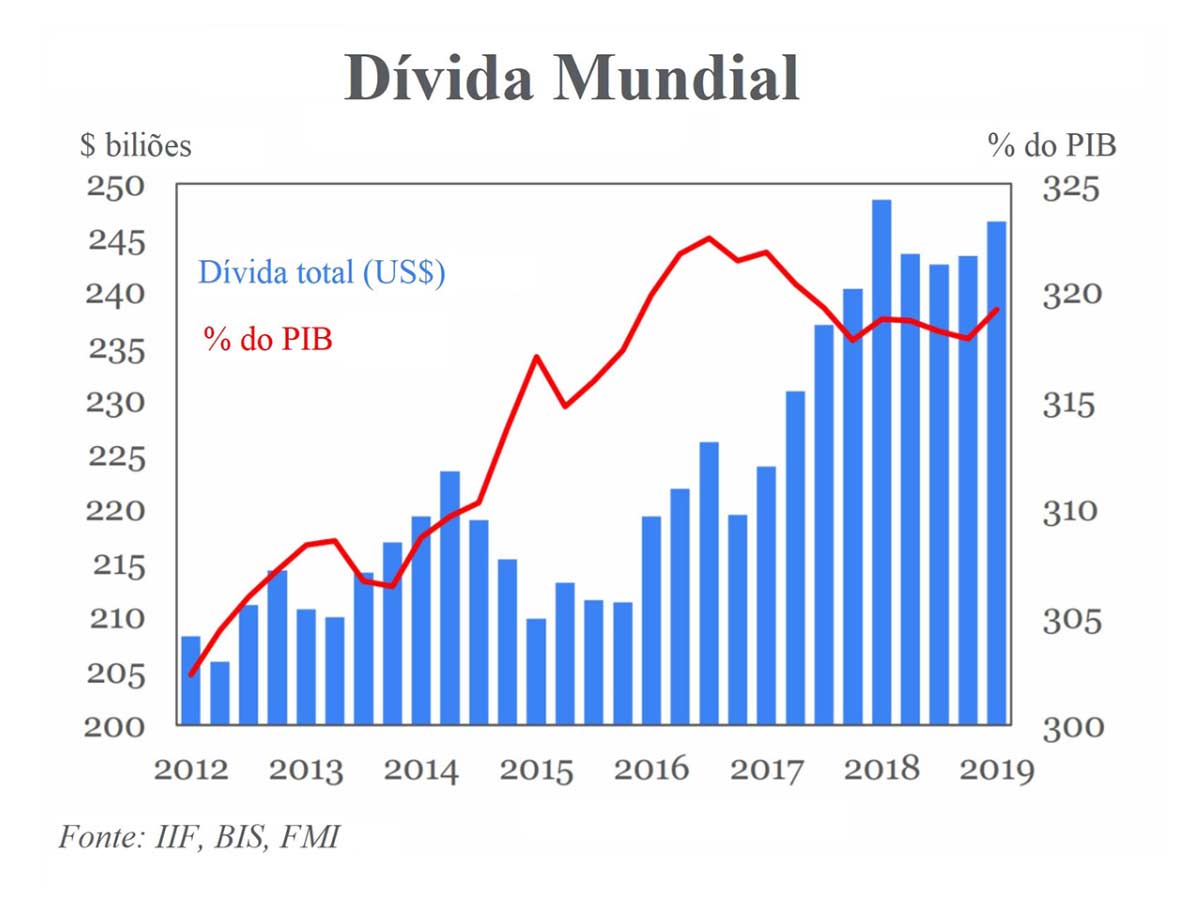

Com a dívida total da economia mundial num nível recorde, e especialmente a dos EUA, a inesperada catástrofe na saúde na China pode ter um impacto económico há pouco expectável e desconhecendo-se ainda a dimensão e a duração das medidas sanitárias e em que proporção estas afectarão a sua produção e distribuição, estranha-se que os mercados financeiros pareçam ignorar o que tem um claro potencial de abalar o mundo… mas estes funcionam cada vez mais segunda uma lógica própria e divorciada da economia que dizem ajudar a financiar.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.