{kind=link}

À medida que as bolsas de valores oscilam ao sabor dos movimentos especulativos, o grande foco da imprensa financeira é sobre a hipótese de uma nova recessão global estar a formar-se.

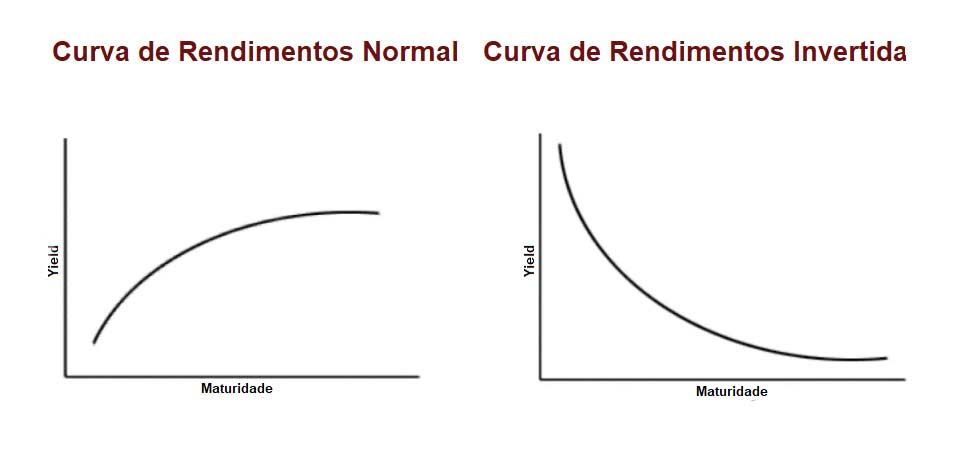

Os analistas financeiros procuram indicadores económicos ou financeiros que possam orientá-los e o favorito é a “curva invertida do rendimento de títulos” (“inverted bond yield curve“), que avalia a diferença entre a taxa de juro anual dos títulos de curto e de longo prazo.

Normalmente a curva das taxas de juros para títulos com maturidades crescentes é ascendente, o que traduz a expectativa de obter uma taxa de juro mais alta nos empréstimos de maior maturidade. Mas, por vezes, no mercado secundário o rendimento dos títulos a dez anos fica abaixo dos de dois anos ou mesmo de três meses, obtendo-se assim uma curva de juros invertida.

Esta situação ocorre quando os grandes investidores em activos financeiros (bancos, fundos de pensões, empresas e fundos de investimento) antecipando uma evolução desfavorável das economias não querem continuar a manter acções ou títulos de empresas nas suas carteiras (ou seja, investir ou emprestar dinheiro), preferindo no seu lugar activos mais seguros, como as obrigações de dívida pública. A maior procura por títulos de dívida pública vai fazer subir o seu preço no mercado e uma vez que estes são títulos de dívida fixa (o governo paga sempre o mesmo juro desde a emissão até à maturidade) à subida do preço corresponde uma redução no respectivo rendimento e ao fenómeno da inversão da curva de rendimento.

Evidências empíricas mostram que sempre que isso acontece por um período suficientemente longo, cerca de um ano, segue-se uma recessão económica.

A fiabilidade desta ligação directa entre uma inversão sustentada da curva de rendimentos e a aproximação de uma recessão é questionável pois tudo o que significará é que os investidores estão com medo da recessão, mas podem estar errados. Se olharmos, porém, para a experiência nos mercados de capitais, onde é bem conhecido o efeito de mimetismo que inúmeras vezes transforma os receios em realidades catastróficas, pode bem acontecer que o sentimento negativo se generalize facilitando a tão receada recessão, mesmo quando existem indicadores, como o diferencial entre os yields das obrigações empresariais norte-americanas, que apontam em sentido inverso.

Outra perspectiva é a apresentada por Myron Scholes (Nobel em 1997) e Ash Alankar num artigo publicado na Bloomberg onde referem que:

mbora a forma anormal da curva das obrigações do Tesouro exija atenção, anos de flexibilização monetária criaram um conjunto único de circunstâncias, dificultando concluir com certeza que a inversão inevitavelmente significa recessão pendente» para concluírem que «umas vezes, a história diz-nos muito para nos ajudar a prever o futuro, outras vezes diz-nos pouco. Neste caso, pode não ser prudente dar muito peso às experiências recentes».

Deixando a esfera financeira e olhando para indicadores da economia real, como o da evolução do PIB, constata-se que entre os países do G7 o crescimento económico está a tender a rapidamente para zero; com excepção da Índia (7,4%), China (6%), Indonésia (5,1%), que embora desacelerando registam taxas de crescimento decentes e dos EUA, com um crescimento de 2,3%, os restantes apresentam: Canadá (1,3%), França (1,3%), Japão (1,2%) Reino Unido (1,2%), Rússia (0,9%), Brasil (0,5%), Alemanha (0,4%), Itália (0,0), México (-0,7%), Turquia (-2,6%) e Argentina (-5,8%). Dados que revelam que vivemos já uma recessão no sector industrial e que apenas sectores de serviços – como a saúde, a educação e o turismo, que em última análise dependem da vitalidade dos sectores produtivos da economia para manterem as suas vendas e os seus lucros – estão a sustentar a economia mundial.

Outro sinal positivo será o facto de muitas economias registarem situações de pleno emprego (pelo menos nas estatísticas oficiais), mas este resulta dos baixos salários e do aumento da precariedade dos postos de trabalho, com destaque para o trabalho a tempo parcial e por conta própria, factores que além de contribuírem para uma situação de empobrecimento generalizado e para a redução das taxas de poupança das famílias, tornam insustentável o recurso ao endividamento, por mais reduzidas que sejam as taxas de juro. E elas estão historicamente baixas, a ponto de já haver títulos de dívida pública com taxas de juro negativas (casos da Dinamarca e da Alemanha, país onde a dívida com maturidades entre os 2 e os 30 anos têm taxas de juros negativas), facto apenas explicável por os investidores recearem uma recessão global que provoque um colapso nos mercados de acções e de outros activos financeiros com maior risco.

Mas talvez a questão mais importante nem seja saber se estamos ou não muito próximo de mais uma recessão, há muito que as teorias dos ciclos económicos nos dizem que as crises são parte destes e características das economias de mercado, mas sim a de saber o que fazer quando ela surgir.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.