Neste estudo analiso, utilizando os dados divulgados pela própria administração da CGD, a evolução da situação da Caixa, nomeadamente a perda continuada de quota de mercado, quer nos depósitos quer no crédito.

Neste estudo com o titulo “Algumas reflexões fundamentadas sobre as contas da CGD de 2018” analiso, utilizando os dados divulgados pela própria administração da CGD, a evolução da situação da CGD, nomeadamente a perda continuada de quota de mercado, quer nos depósitos quer no crédito, assim como aquilo que designo por “massacre dos depositantes” através da redução significativa dos juros pagos aos depositantes e do aumento de comissões cobradas, para compensar a quebra continuada do crédito à economia e às famílias, bem como o fecho de 129 agências e a redução de 869 trabalhadores durante a administração de Paulo Macedo para reduzir os custos oper acionais da CGD, para assim obter lucros.

É uma análise diferente da gestão da administração de Paulo Macedo daquela que os órgãos de informação e os economistas convidados pelos media veicularam, sendo um contributo para a reflexão dos portugueses e da própria administração da CGD, pois poderá servir de alerta. A unanimidade nos elogios que se tem verificado poderá ser perigosa para a própria CGD.

Estudo

Algumas reflexões fundamentadas sobre as contas da CGD de 2018

A administração de Paulo Macedo acabou de apresentar publicamente as contas, ainda não auditadas, da CGD de 2018. É importante que os portugueses conheçam a situação da CGD, não só porque é o único banco público sendo, por isso, um instrumento vital para o desenvolvimento independente do país, mas também porque quando é mal gerido ou sofre uma gestão danosa, como a informação vinda a publico referente ao período 2010-2015 perece revelar, são os portugueses, com os impostos que pagam, que têm de a recapitalizar para compensar a delapidação do capital investido pelo Estado na CGD.

No dia em que foram publicadas as conta das CGD de 2018, os órgãos de informação encheram-se de declarações de “economistas convidados” que, embora confessando que não tinham ainda analisado as contas divulgadas, se prestaram a multiplicar os elogios à gestão de Paulo Macedo pelos lucros obtidos. Desta forma superficial foi passada a mensagem junto da opinião pública não só de excelência da gestão da administração de Paulo Macedo mas também a de que CGD já estava no bom caminho de uma recuperação sustentada com elevados lucros. Mas mais importante que este tipo de corte submissa que se presta a tais comportamentos (dar opinião sem estudar a matéria) e sem contraditório (agora é moda no jornalismo português), o que é mais importante para os portugueses, e penso que também para Paulo Macedo, é conhecer uma opinião objetiva, fundamentada e independente sobre os resultados da gestão atual da CGD. É o que vamos procurar fazer utilizando os próprios dados constantes também dos documentos divulgados pela própria administração da CGD que os órgãos de informação e os economistas convidados deliberadamente ignoraram.

A CGD continua a perder quota de mercado desde que Paulo Macedo entrou para administração do banco público

É um facto que o negócio bancário está difícil em Portugal não só para a CGD mas para toda a banca. No entanto, o que é incompreensível é que a CGD tem perdido quota de mercado, quer a nível de depósitos quer a nível de crédito, o que significa que outros bancos estão aumentar a sua quota de mercado à custa da CGD. E isto desde que Paulo Macedo entrou para o banco público como revelam os dados da própria administração constantes dos quadros 1 e 2.

Quadro 1 – Variação da quota de mercado da CGD a nível de depósito – 2016/2018

| Quotas de mercado de depósitos | Nov. 2016 | Nov. 2017 | Nov. 2018 | Variação 2016-2018 |

| Quota Total | 27,7% | 27,0% | 25,7% | -7,2% |

| Empresas | 12,2% | 11,0% | 12,0% | -1,6% |

| Particulares | 31,5% | 30,0% | 29,1% | -7,6% |

FONTE: Apresentação contas 2016, 2017 e 2018 -CGD – Administração

Entre 2016, ano de entrada da administração de Paulo Macedo, e 2018, a quota de mercado da CGD, a nível de depósitos, diminuiu 7,2%, sendo a queda mais acentuada em 2018, ano em que a CGD teve lucros mais elevados. Esta diminuição registou-se em todos os segmentos – empresas e particulares – registando uma recuperação em 2018 a nível de empresas mas ainda com um valor inferior ao de 2016.

Idêntica evolução também se verificou a nível de crédito como mostra o quadro 2 também com dados da CGD.

Quadro 2 – Variação da quota de mercado da CGD a nível de crédito – 2016/2018

| Quotas de mercado de crédito | Nov. 2016 | Nov. 2017 | Nov. 2018 | Variação 2016-201 |

| Quota Total | 23,4% | 20,8% | 19,4% | -17,1% |

| Empresas | 20,7% | 17,1% | 15,0% | -27,5% |

| Particulares | 24,5% | 22,2% | 21,0% | -14,3% |

| Habitação | 28,1% | 25,4% | 24,5% | -12,8% |

| Consumo | 9,3% | 4,9% |

FONTE: Apresentação contas 2016, 2017 e 2018 -CGD – Administração

Entre 2016 e 2018, a quota de mercado da CGD a nível de crédito sofreu uma diminuição de -17,1%, sendo a queda de -27,5% nas empresas e de -14,5% a nível de particulares. Mesmo a nível do crédito da habitação, a CGD tem perdido quota de mercado: entre 2016 e 2018 diminuiu de 28,1% para 24,5%. E o grave é que se tem verificado em todos os anos desde que Paulo Macedo entrou para a administração da CGD.

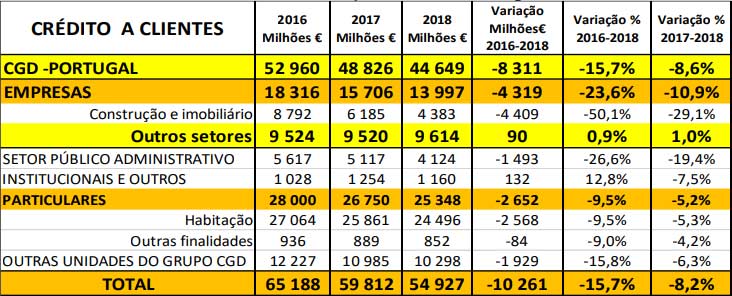

O quadro 3, com os valores em milhões € da evolução do crédito interno concedido às empresas e às famílias dá uma ideia mais clara do que se está a verificar na CGD.

Quadro 3 – Variação do crédito concedido pela CGD em Portugal –Milhões€ – 2016/2018

Entre 2016 e 2018, o crédito concedido pela CGD em Portugal diminui em 10.261 milhões € (-8.311 milhões € se não incluir as empresas pertencentes à CGD), sendo a redução de -4.319 milhões € às empresas, e de -2.652 milhões € aos particulares (famílias). Mesmo se não consideramos o sector da construção e do imobiliário, o aumento às empresas foi apenas de 90 milhões € (+0,9%) em 2 anos, o que não deixa de ser ridículo.

Considerar que tudo isto não causa preocupação e fechar os olhos a esta realidade é, pelo menos, irresponsabilidade.

É necessário que Paulo Macedo explique aos portugueses por que razão tudo isto está a acontecer na CGD depois dela ter sido recapitalizada com 5.000 milhões € pelo Estado e de não ter problemas de liquidez como vamos mostrar. E como obteve os resultados em 2018 e se eles são sustentáveis.

A CGD tem excesso de liquidez podendo conceder muito mais crédito

A redução do crédito concedido durante a administração de Paulo Macedo não tem como razão falta de liquidez, pois o que se verifica á precisamente o contrário. Se se tiver em conta as exigências mínimas do Banco de Portugal, a CGD tem excesso de liquidez para o crédito que concede como mostram os dados do quadro 4.

Quadro 4 – Os rácios de aplicação em títulos, de transformação e liquidez – 2016/2018

A primeira conclusão que se tira dos dados do quadro anterior, é que se está a verificar uma redução continuada do valor do Ativo da CGD. Em 2 anos de administração de Paulo Macedo, o Ativo liquido da CGD sofreu uma redução 5.320 milhões €, pois passou de 94.411 milhões € para a 89.091 milhões € (a CGD está a encolher).

A segunda conclusão importante, é que a CGD com Paulo Macedo está a aplicar cada vez mais os meios financeiros que lhes são disponibilizados em títulos e cada vez menos na concessão de crédito à economia e às famílias. Entre 2016 e 2018, as aplicações em títulos, ou seja, que podem ser contaminados pela especulação e que envolvem sempre risco elevado aumentaram de 13.889 milhões € para 16.442 milhões € (em % do Activo total da CGD subiram de 14,7% para 18,5%, um valor elevado), enquanto o total de credito liquido concedido diminuiu, no mesmo período, de 59.413 milhões € para 51.589 milhões € (em % do Activo da CGD desceu de 62,9% para 57,9%). Outro indicador importante que pode revelar ineficiência de gestão, é dado pela evolução do Rácio de transformação da CGD. E isto porque este rácio diz quantos euros de crédito concede a CGD por 100 euros de depósitos que recebe.

Em 2016, por cada 100 euros de depósitos a CGD conseguia emprestar 89,1 €; em 2018, por cada 100 euros de depósitos já só conseguiu conceder 81,3 € de crédito. Finalmente, um outro rácio que reforça a conclusão anterior é o rácio liquidez, também designado por LCR. Entre 2016 e 2018, este rácio na CGD aumentou de 175,6% para 225,5%, quando o Banco de Portugal exige apenas o rácio de 100%. Face a estes dados, afirmar que existe na CGD existe uma gestão eficiente e eficaz é certamente forçar a realidade, pois ela não tem aderência aos dados anteriores.

Como a CGD obteve um resultado líquido de 496 milhões € em 2018

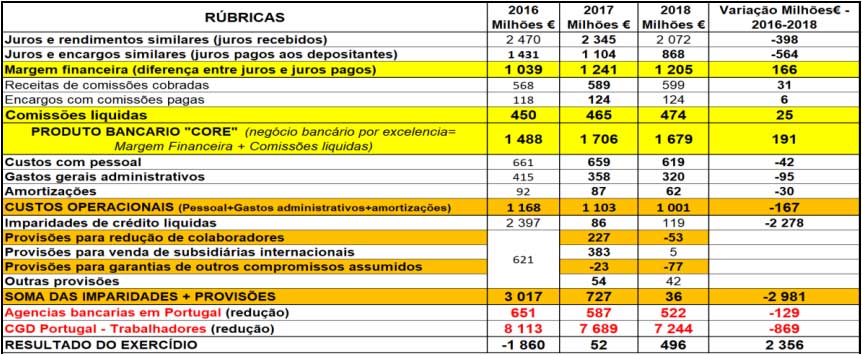

A pergunta que se coloca agora é naturalmente a seguinte: Como é possível obter 496 milhões € de “lucros” diminuindo o crédito concedido pois como mostra o quadro 4, entre 2016 e 2018, o credito liquido concedido pela CGD diminuiu de 94.411 milhões € para 89.091 milhões € (-5.320M€), e a concessão de crédito é o principal negócio da CGD? – É o que se vai tentar responder. Para isso, observe-se o quadro 5.

Quadro 5 – Dados das Demonstrações de Resultados da CGD e outros – 2016/2018

O negócio mais importante de um banco como a CGD é a intermediação, ou seja, a captação de depósitos para, utilizando-os, conceder crédito e receber juros. Como consequência da redução do crédito concedido os juros cobrados diminuíram, entre 2016 e 2018, em 398 milhões € (passaram de 2.470 milhões € para 2072 milhões €). Para compensar esta redução de receita devido à queda do crédito, a administração de Paulo Macedo reduziu os juros pagos aos depositantes em 564 milhões € (passaram de 1431 milhões € para 868 milhões €), e ao mesmo tempo aumentou a receita líquida das comissões cobradas de 450 milhões€ para 474 milhões €.

Foi desta forma (massacre dos depositantes, pratica também comum aos outros bancos) que, entre 2016 e 2018, o “Produto bancário core” (Margem financeira + Comissões líquidas) aumentou em 191 milhões €. Depois, entre 2016 e 2018, fechou 129 agências no país e reduziu o número de trabalhadores em 869, debilitando a CGD. Desta forma, reduziu os custos operacionais (com Pessoal, gastos administrativos, e amortizações) em 167 milhões €. E para poder fazer um brilharete já em 2018, constitui em anos anteriores provisões a mais para “redução de colaboradores” e para “outros compromissos assumidos”.

Isso permitiu em 2018, à atual administração, reverter 130 milhões € de provisões constituídas a mais em anos anteriores o que contribuiu para que pudesse apresentar um Resultado positivo de 496 milhões € em 2018. Mas os problemas estruturais da CGD continuam por resolver embora fossem assim ocultados temporariamente. A prová-lo está o facto de que apesar de em 2016 se terem constituído 3.016,9 milhões de imparidades e provisões e de se ter abatido ao Ativo (write-offs) 1.933 milhões € de crédito por considerado totalmente perdido e assim limpar o Balanço, mesmo assim em 2017 e 2018 Paulo Macedo abateu mais cerca de 900 milhões € de credito ao Ativo (mais write-offs) por considerar também perdido, e vendeu carteiras de credito no montante de mais de 1.400 Milhões€ (a saldo? Não se sabe porque a administração não divulgou os preços a que vendeu embora quem compra quer ter um lucro entre 20% e 30%) para assim reduzir os NPL de 10,6% para 5,2% de que se gaba.

Fica tudo isto para reflexão dos portugueses e de Paulo Macedo, pois sendo uma opinião diferente da veiculada pelos media (o contraditório que não existiu) pode ajudar a isso.

Receba a nossa newsletter

Contorne o cinzentismo dominante subscrevendo a Newsletter do Jornal Tornado. Oferecemos-lhe ângulos de visão e análise que não encontrará disponíveis na imprensa mainstream.

{kind=link}